每日經濟新聞 2024-03-13 12:31:25

每經編輯|彭水萍

類似于大消費對應消費升級的產業背景,本輪紅利資產的產業背景在于供需格局優化。自2010年以來,隨著經濟轉型的穩步推進,以上游資源和中游制造為代表的傳統行業迎來供給逐步出清的過程。盡管需求端隨著產業轉型增速放緩,但隨著供給端出清,越來越多的傳統行業供需格局趨于優化。近期隨著指數反彈以及風險偏好提升,預計市場風格將更為均衡,但市場風格的均衡并不意味有了更多選擇資金就會拋棄紅利風格。這是為什么呢?具體分析如下:

一、近年來紅利資產的超額表現根源是什么?

今年以來紅利資產成為市場的“香饃饃”,關于紅利資產近年來的超額表現,市場主流預期通常認為是“資產荒”或“類現金”等邏輯驅動。果真如此嗎?

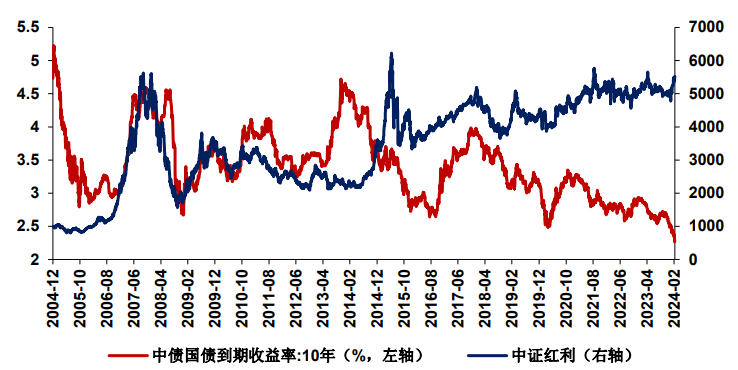

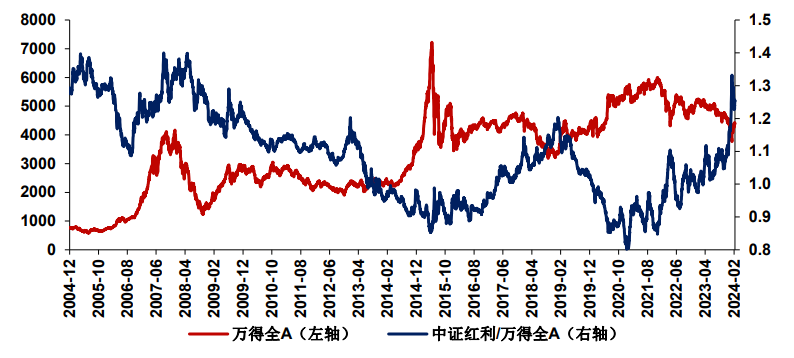

針對“資產荒”邏輯,以10年期國債利率和中證紅利走勢為觀察指標,拉長時間看兩者并未呈現清晰的規律,兩者有時正相關,但有時負相關。而針對“類現金”邏輯,以萬得全A和中證紅利走勢為觀察指標,拉長時間看兩者也并未呈現清晰的規律,比如2016年至2017年萬得全A和中證紅利同步上漲,這意味著紅利資產并非簡單的防御邏輯。“資產荒”或“類現金”并不能簡單理解為本輪紅利資產的本質驅動,趨勢性行情的背后有更加深層次的產業運行規律及周期演繹邏輯。

圖表1:10年期國債利率和中證紅利走勢

圖表2:萬得全A和中證紅利走勢

資料來源:Wind,浙商證券

二、趨勢行情背后的產業背景

趨勢行情背后通常有清晰的產業背景。例如2016年至2021年的大消費主線,在2016年初期上漲時主流預期對其認知也并未清晰,彼時也有“資產荒”或“類現金”的邏輯解釋。但事后看,消費升級的產業邏輯是支撐2016年至2021年趨勢行情的本質。回顧2016年至2021年大消費行情,戴維斯雙擊一詞被市場經常提及,也即PE及EPS同步提升驅動股價上漲。

以白酒為例,在盈利改善的基礎上,白酒估值也自2015年持續提升至2021年初,白酒在2015Q1整體市盈率約為19倍,而2021年初的市盈率峰值超過50倍。從估值提升的斜率來看,提升最快的階段發生在2020年,也是白酒行情的后期,此時伴隨著資金強化邏輯。

圖表3:白酒和萬得全A的市盈率情況

資料來源:Wind,浙商證券

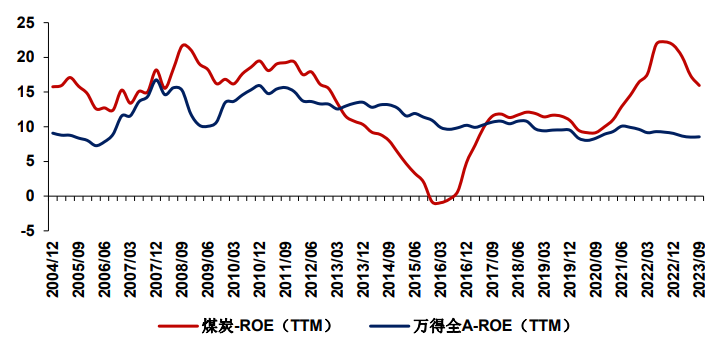

2022年以來,以煤炭為代表的紅利資產走強,同樣有深刻的產業背景為支撐。經歷了長期的供給端出清后,越來越多的傳統行業供需格局走向平衡,繼而帶來了ROE和分紅的雙重改善。

煤炭行業經歷了2012年之前的快速擴張期之后,隨著經濟增速放緩,煤炭自2012年開始迎來產能的逐步去化,2016年后隨著供給側結構性改革的力度加大,煤炭產能格局持續優化。隨著煤炭去產能任務的順利完成,2021年以來先進產能有序釋放,煤炭整體延續供需緊平衡的格局。從集中度角度,在淘汰落后產能和釋放優質產能的政策導向下,我國煤炭集中度進一步上升。

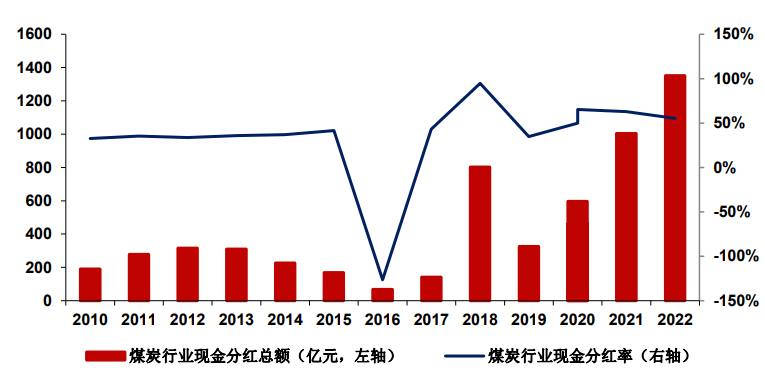

反映到煤炭價格上,自2016年低點以來,煤炭價格中樞持續抬升。而從財務指標看,煤炭行業的ROE水平從2016年以來持續改善,與此同時,煤炭行業的分紅絕對額自2016年以來持續提升。

圖4:煤炭ROE情況

圖5:煤炭行業現金分紅總額及現金分紅率

資料來源:Wind,浙商證券

隨著我國經濟從高增速階段向高質量發展階段轉型,越來越多的傳統行業逐步告別過去依賴大額資本開支和投資換取高盈利回報的發展模式,資本市場對其定價方式也應逐步變化。對傳統行業而言,僅以凈利潤增速作為定價指標越來越無法匹配其價值。隨著ROE和分紅情況的改善,傳統行業的定價體系也相應變化。

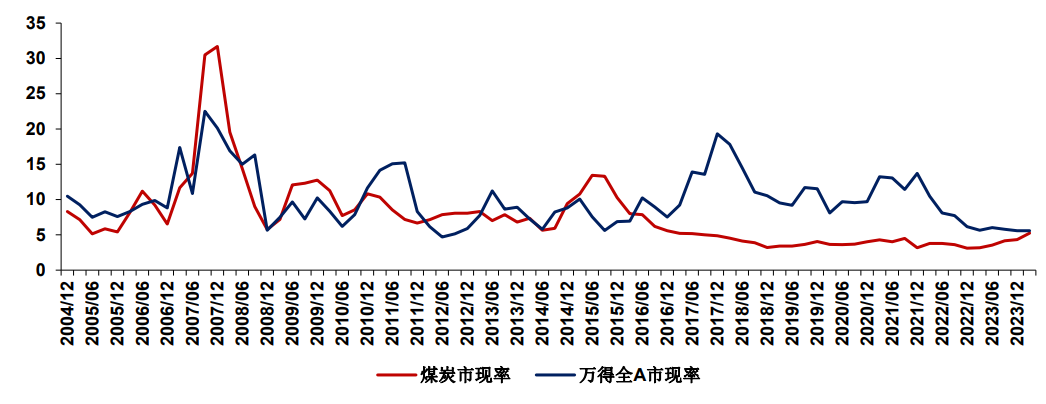

評估礦產資源價值或公司價值的常用方法是建立現金流折現估值模型,因此我們選取市現率對其觀察。煤炭市現率在2016Q4-2023Q2年長期低于行業二十年中位數水平,也遠低于萬得全A市現率水平,截至2024年3月煤炭行業市現率仍僅為5.3倍。

圖6:煤炭和萬得全A市現率及市現率中位數情況

資料來源:Wind,浙商證券

煤炭作為本輪紅利資產的代表行業,表觀指標是ROE和分紅,但本質驅動在于供需格局優化,其中,前期供給持續出清是供需格局迎來優化的基礎。在高質量發展的時代背景下,越來越多的傳統行業有望迎來供需格局優化。

三、展望未來,紅利資產仍將受到增量資金驅動

首先,險資是今年A股市場增量資金的重要來源,盈利穩定、現金流充裕的紅利低波板塊天然受到注重投資安全邊際的險資青睞,也有望成為配置紅利資產的重要增量。

1)資產端方面,伴隨著無風險收益率的持續下行,紅利資產的配置性價比更加凸顯,尤其對于絕對收益導向下的保險資金。

2)配置偏好方面,紅利板塊也日益受到險資的青睞。對2023Q3險資重倉股按照持股市值進行分組統計,可以發現越是險資重倉的個股,股息率均值越高,即險資傾向于按照股息率進行倉位配置。后續隨著新會計準則逐步落實,增配紅利低波板塊計入FVOCI會計科目的趨勢或進一步加速。

3)與此同時,公募基金當前仍明顯低配紅利板塊。截至2023Q4,無論從絕對持倉占比還是超配比例看,主動偏股基金對紅利資產均是低配。

因此,隨著指數反彈以及風險偏好提升,預計市場風格將更為均衡,但市場風格的均衡并不意味有了更多選擇資金就會拋棄紅利風格。從中長期維度看,紅利資產仍將構成重要主線方向。一方面,高勝率投資下,需重視紅利板塊的“新底倉資產”屬性。另一方面,高景氣仍然稀缺,也成為市場聚焦紅利的重要背景。此外,即便經歷上漲,當前紅利板塊股息率仍在高位,且仍有望受增量資金配置驅動。

相關紅利投資標的異同對比

1、恒生紅利ETF(159726)及其聯接基金(017610/017611)

2、港股央企紅利ETF(513913)

3、紅利低波50ETF(159547)

4、紅利50ETF(159758)及其聯接基金(016440/016441)

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112