每日經濟新聞 2023-08-29 22:15:59

每經記者|范芊芊 每經編輯|文 多

CRO(醫藥研發合同外包服務機構)企業澎立生物醫藥技術(上海)股份有限公司(以下簡稱澎立生物)在2023年3月遞交科創板招股書(申報稿,下同),4月,其IPO(首次公開募股)狀態變更為“已問詢”,6月底變更為“中止”(財務資料需更新)。

數據來源:記者整理視覺中國圖劉紅梅制圖

澎立生物成立已有15年,公司聚焦于為創新生物醫藥企業提供臨床前藥效學、藥代動力學研究評價服務,以及向創新醫療器械企業提供臨床前有效性及安全性評價服務,近些年,這兩項業務的合計收入在總營收中占比超90%。

《每日經濟新聞》記者注意到,2022年三季度,澎立生物提前采購實驗用猴超2000萬元,而2023年上半年實驗用猴價格有所回落,不知是否會對公司造成存貨跌價影響。

收購上海吉輝布局上游

對于CRO企業而言,實驗動物成本是其主營業務成本中很重要的一項,實驗動物的市場價格也是影響利潤的關鍵要素。據澎立生物披露,僅以2022年前三季度數據來看,直接材料是其主營業務成本中占比最高的一項,占比為36.13%。同期,原材料采購中實驗動物的采購金額占比則達到70%以上。

因此,不少CRO企業都在通過布局上游實驗動物繁育產業鏈來控制成本,澎立生物同樣于2021年通過收購一家實驗動物繁育公司布局上游,并購的標的上海吉輝實驗動物飼養有限公司(以下簡稱上海吉輝)主要從事實驗用大小鼠等動物的繁育及銷售,交易價格為7000萬元。截至2022年9月末,公司商譽賬面價值為4239.39萬元,主要就是收購上海吉輝所致。

2021年、2022年前三季度,上海吉輝的營業收入分別為3219.26萬元、1612.42萬元,凈利潤分別為1346萬元、265.68萬元。

這些數據背后需要注意兩點:一方面上海吉輝為澎立生物貢獻了較大比例的凈利潤,以2021年為例,其凈利潤為澎立生物當年凈利潤的約36.8%;另一方面,上海吉輝2022年前三季度的凈利潤規模顯然與2021年全年相比差距過大,這是什么原因導致,《每日經濟新聞》記者在澎立生物的招股書中并未找到解釋。

除了上海吉輝所繁育的大小鼠,實驗用猴也是澎立生物提供CRO服務的原材料。區別于實驗鼠,實驗用猴的價格高昂得多。而且,由于供需不平衡等因素,實驗動物——尤其是實驗猴,近兩年經歷了一輪較大幅度的漲價。據澎立生物披露,2020年至2022年前三季度,其采購的實驗鼠價格從每只100元漲至每只300元,而實驗猴價格則從每只2.3萬元漲至每只13.78萬元。

按照澎立生物的說法,對于價格波動,公司綜合考慮未來實驗需求、市場供應及價格波動情況、資源儲備計劃等因素,在合理區間內對實驗用猴進行備貨。

值得注意的是,2022年三季度,公司根據業務需要提前采購了實驗用猴約2350萬元,這導致其當期末存貨中實驗動物賬面余額增至2710.67萬元,而2021年年末這一數據為596.42萬元。

2023年以來,實驗猴價格已經有所回落。根據另一IPO公司益諾思的二輪問詢函回復,截至6月底,食蟹猴價格基本穩定在12萬元/只左右,恒河猴價格基本穩定在9萬元/只左右。

三大費用率均相對較高

澎立生物在招股書中所列出的可比公司包括藥明康德、美迪西等。從業績規模來看,2022年前三季度,澎立生物的營收規模為1.8億元,而同期可比公司的營收規模高則破百億,即使是規模較小的也已突破10億元。

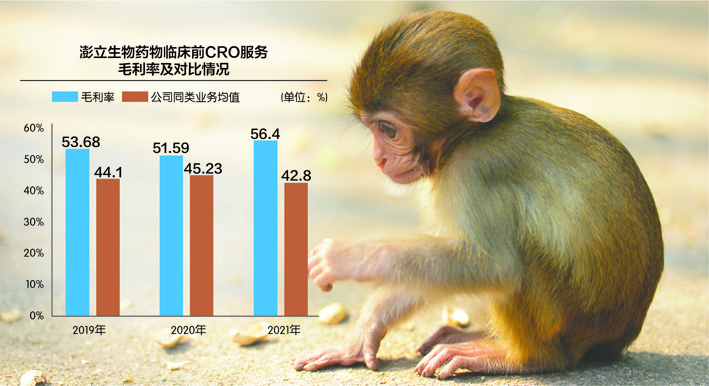

不過,在毛利率這一指標上,澎立生物則高于可比公司同類業務。2019~2021年,澎立生物藥物臨床前CRO服務毛利率分別為53.68%、51.59%、56.4%,可比公司同類業務均值為44.1%、45.23%、42.8%。對此,澎立生物解釋稱原因是業務結構差異,藥效學評價服務程度較高,更具創新屬性,毛利率更高。

澎立生物的研發、銷售、管理三大費用率,則均高于可比公司均值。

澎立生物三大費用中支出最高的是管理費用,其2020年、2021年、2022年前三季度(以下簡稱報告期)管理費用率均超15%,可比公司均值最高時則只到14.03%。而且2021年、2022年前三季度,澎立生物的管理費用均超3000萬元。

進一步拆解來看,股份支付支出是近些年公司管理費用的其中一個大項所在,2021年超1100萬元,而這一部分支出是由于澎立生物進行了4次股權激勵。子公司澎立檢測技術(上海)有限公司進行了1次股權激勵。上述支出最晚分期確認時間是在2023年底。

澎立生物相比可比公司較高的還有研發費用率和銷售費用率。2019~2021年及2022年前三季度,澎立生物研發費用率在7%左右,可比公司均值則不超過5%,銷售費用率則在5%~7%,可比公司均值則在2%~3%。

在如今醫藥反腐的大背景下,相關企業的銷售費用率成為市場關注的重點之一。澎立生物在招股書中就銷售費用率表示,為推動公司業務拓展,公司聘任的銷售人員數量、人均薪酬水平均較快增長。隨著公司營業收入規模的提升,公司銷售費用率逐漸下降,與同行業可比上市公司變動趨勢一致。

針對上半年實驗猴價格下跌對存貨跌價的影響等問題,8月24日及25日,《每日經濟新聞》記者通過郵件和電話聯系了澎立生物方面,然而截至發稿未獲回復。

封面圖片來源:數據來源:記者整理視覺中國圖劉紅梅制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112