券商中國(guó) 2019-01-01 21:00:03

2018年,商業(yè)車險(xiǎn)定價(jià)市場(chǎng)化改革繼續(xù)推進(jìn),并啟動(dòng)三地自主定價(jià)試點(diǎn)。上億車主享受到車險(xiǎn)定價(jià)市場(chǎng)化改革的紅利。多位財(cái)險(xiǎn)公司人士分析認(rèn)為,市場(chǎng)化定價(jià)才是財(cái)險(xiǎn)發(fā)展的真正方向,當(dāng)然市場(chǎng)化改革必然會(huì)出現(xiàn)一些新問(wèn)題,雖然現(xiàn)在商車險(xiǎn)市場(chǎng)出現(xiàn)了一些難題,但應(yīng)該不會(huì)改變定價(jià)市場(chǎng)化改革的大趨勢(shì)。

2018年在財(cái)險(xiǎn)發(fā)展歷程中是個(gè)特別的年份。這一年,商業(yè)車險(xiǎn)定價(jià)市場(chǎng)化改革繼續(xù)推進(jìn),并啟動(dòng)三地自主定價(jià)試點(diǎn),同時(shí),持續(xù)多年保持高速增長(zhǎng)的中國(guó)車市進(jìn)入轉(zhuǎn)型期。

最新數(shù)據(jù)顯示,2018年前11月,中國(guó)產(chǎn)險(xiǎn)業(yè)務(wù)同比增速放緩至2018年新低,與此同時(shí),上億車主享受到車險(xiǎn)定價(jià)市場(chǎng)化改革的紅利。截至2018年9月,全國(guó)機(jī)動(dòng)車保有量達(dá)3.22億輛,其中汽車2.35億輛;機(jī)動(dòng)車駕駛?cè)诉_(dá)4.03億人,其中汽車駕駛?cè)诉_(dá)3.63億人。而且,大部分車主都是商業(yè)車險(xiǎn)定價(jià)市場(chǎng)化改革的受益者。

車主張和2018年為自用車投保。他的自用車2017年商車險(xiǎn)保費(fèi)為2925元,包含機(jī)動(dòng)車損失險(xiǎn)、盜搶險(xiǎn)以及第三者責(zé)任險(xiǎn)。由于駕駛習(xí)慣良好,投保時(shí)保額雖然沒(méi)變,但保費(fèi)減少343元至2582元。自我國(guó)2015年啟動(dòng)商車險(xiǎn)費(fèi)率改革以來(lái),不少類似張和這樣的車主享受到了車險(xiǎn)費(fèi)率改革的紅利。

作為商業(yè)車險(xiǎn)三期費(fèi)率改革的重要一步,2018年3月啟動(dòng)的新一輪商業(yè)車險(xiǎn)費(fèi)改中,四川、山西、福建、山東、河南、廈門、新疆等七個(gè)地區(qū)進(jìn)一步放寬了商業(yè)車險(xiǎn)自主定價(jià)范圍。調(diào)整系數(shù)進(jìn)一步下調(diào)后,七個(gè)地區(qū)車險(xiǎn)折扣下限較上一次下調(diào)范圍達(dá)12%~25%。

2018年9月,隨著廣西、陜西、青海三地車險(xiǎn)定價(jià)全面放開(kāi),好車主享受到的折扣力度進(jìn)一步加大。陜西當(dāng)?shù)匾唤?jīng)紀(jì)公司業(yè)務(wù)員張麗(化名)告訴記者,她最新從保險(xiǎn)公司了解到的保費(fèi)折扣為2.7折,較此前當(dāng)?shù)刈畹偷?.825折下調(diào)了約30%的水平。

券商中國(guó)記者了解到的某保險(xiǎn)公司針對(duì)陜西地區(qū)部分車型車險(xiǎn)報(bào)價(jià)反映了同樣的市況:

以售價(jià)10多萬(wàn)的長(zhǎng)安CS55為例、商業(yè)車險(xiǎn)保額為60.29萬(wàn)元,含車損險(xiǎn)保額和50萬(wàn)第三者責(zé)任險(xiǎn)保額,自主定價(jià)前單均保費(fèi)為4515元,在保額保持不變的情況下,自主定價(jià)后的保費(fèi)為3106元,降幅分別為31%。

再以售價(jià)20多萬(wàn)的上汽大眾斯柯達(dá)柯迪亞克為例,商業(yè)車險(xiǎn)保額為70.13萬(wàn)元,含車損險(xiǎn)保額和50萬(wàn)第三者責(zé)任險(xiǎn)保額,自主定價(jià)前單均保費(fèi)為6095元,在保額保持不變的情況下,自主定價(jià)后的保費(fèi)降為4577元,降幅24.9%。

以售價(jià)50多萬(wàn)的豐田酷路澤為例,商業(yè)車險(xiǎn)保額為100.23萬(wàn)元,含車損險(xiǎn)保額和50萬(wàn)第三者責(zé)任險(xiǎn)保額,自主定價(jià)前單均保費(fèi)為1.42萬(wàn)元,在保額保持不變的情況下,自主定價(jià)后的保費(fèi)降為9985元,降幅為29.69%。

根據(jù)陜西省保險(xiǎn)行業(yè)協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,截至2018年11月末,陜西財(cái)產(chǎn)險(xiǎn)會(huì)員單位累計(jì)保費(fèi)收入220.77億元,同比增長(zhǎng)8.99%。其中,責(zé)任險(xiǎn)、農(nóng)業(yè)險(xiǎn)同比分別增長(zhǎng)25.55%和42.12%,機(jī)動(dòng)車商業(yè)保險(xiǎn)投保意愿進(jìn)一步提升,費(fèi)率持續(xù)下降,投保率較上年提升3.07個(gè)百分點(diǎn),單均保費(fèi)下降445.32元。

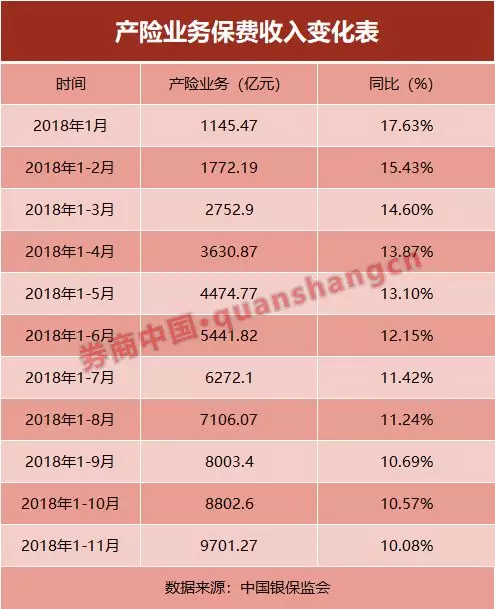

從產(chǎn)業(yè)業(yè)務(wù)發(fā)展來(lái)看,2018年1月,產(chǎn)險(xiǎn)業(yè)務(wù)保費(fèi)增速一度達(dá)到了17.63%的較高水平,但隨后保費(fèi)增速逐月放緩,與此同時(shí)保費(fèi)向排名前三的的財(cái)險(xiǎn)“老三家”集中態(tài)勢(shì)明顯。出現(xiàn)這一現(xiàn)象主要受兩大因素影響。

一是持續(xù)多年保持高速增長(zhǎng)的中國(guó)車市到了轉(zhuǎn)型期。從2003年的百萬(wàn)輛至2017的2888萬(wàn)輛,中國(guó)汽車銷量曾連續(xù)9年獲得汽車銷量世界第一,這為車險(xiǎn)的快速增長(zhǎng)奠定了基礎(chǔ)。不過(guò),根據(jù)中國(guó)乘用車市場(chǎng)信息聯(lián)席會(huì)最新數(shù)據(jù),2018年11月狹義乘用車零售202.5萬(wàn)臺(tái),同比下降17.9%,連續(xù)第6個(gè)月出現(xiàn)銷量下跌。1-11月零售同比下跌4%,全年負(fù)增長(zhǎng)幾成定局,新蛋糕的減少意味著存量市場(chǎng)的爭(zhēng)奪更加激烈。

二是進(jìn)一步推進(jìn)的商業(yè)車險(xiǎn)定價(jià)市場(chǎng)化改革進(jìn)一步將定價(jià)權(quán)交給市場(chǎng)。一方面推進(jìn)商業(yè)車險(xiǎn)保費(fèi)有所降低,尤其是好車主享受到更多優(yōu)惠;另一方面具有品牌、資源、成本、服務(wù)優(yōu)勢(shì)的“老三家”等大型保險(xiǎn)公司在激烈的財(cái)險(xiǎn)市場(chǎng)爭(zhēng)奪中優(yōu)勢(shì)進(jìn)一步凸顯,更容易得到消費(fèi)者青睞和獲得更多市場(chǎng)份額。

數(shù)據(jù)顯示,2013年~2016年,人保財(cái)險(xiǎn)、平安財(cái)險(xiǎn)、太保財(cái)險(xiǎn)等3家財(cái)險(xiǎn)巨頭合計(jì)市場(chǎng)份額曾連續(xù)下滑,分別為64.8%、64.7%、64%和63.07%,2017年市場(chǎng)份額止跌反升至63.50%。2018年前11個(gè)月這一數(shù)字為64.06%。

另外,在88家財(cái)險(xiǎn)公司中,排名后50位的財(cái)險(xiǎn)公司市場(chǎng)份額曾從2015年末的5.14%快速降至2017年末的2.92%,2018年前11月其總保費(fèi)雖然為296.33億元,占比進(jìn)一步降至2.788%。

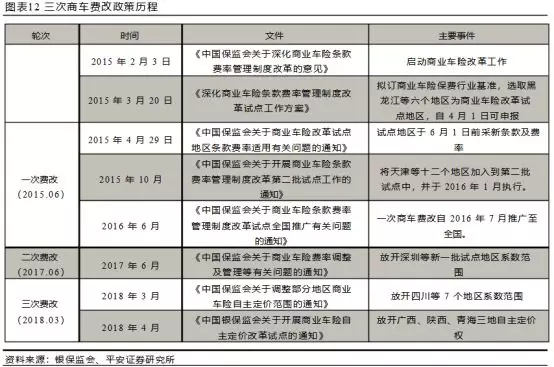

商業(yè)車險(xiǎn)定價(jià)市場(chǎng)化改革進(jìn)程表:

2015年6月首次商車費(fèi)改在黑龍江、山東、青島、廣西、陜西、重慶等六個(gè)試點(diǎn)地區(qū)正式實(shí)施。2016年1月起,天津等12個(gè)地區(qū)加入試點(diǎn),7月推廣至全國(guó)。

2017年6月,在首次費(fèi)改全國(guó)推廣近一年以后,原保監(jiān)會(huì)下發(fā)了《中國(guó)保監(jiān)會(huì)關(guān)于商業(yè)車險(xiǎn)費(fèi)率調(diào)整及管理等有關(guān)問(wèn)題的通知》,進(jìn)一步放開(kāi)深圳等新一批試點(diǎn)地區(qū)自主定價(jià)系數(shù)范圍。此次費(fèi)率改革被稱為二次費(fèi)改。

2018年3月,三次商車費(fèi)改繼續(xù)推進(jìn),根據(jù)《關(guān)于調(diào)整部分地區(qū)商業(yè)車險(xiǎn)自主定價(jià)范圍的通知》,放寬四川、山西、福建、山東、河南、廈門、新疆等七個(gè)地區(qū)商業(yè)車險(xiǎn)自主定價(jià)系數(shù)范圍。同年4月,《關(guān)于開(kāi)展商業(yè)車險(xiǎn)自主定價(jià)改革試點(diǎn)的通知》發(fā)布,徹底放開(kāi)廣西、青海和陜西等三地系數(shù)的自主定價(jià)權(quán),當(dāng)年9月起,三地險(xiǎn)企逐步實(shí)施自主定價(jià)。

資料來(lái)源:平安證券研究報(bào)告

廣西、青海和陜西等三地商業(yè)車險(xiǎn)實(shí)施自主定價(jià)權(quán),可以說(shuō)是全面放開(kāi)自主定價(jià)的一次預(yù)演。因此頗受業(yè)界關(guān)注。記者從多家保險(xiǎn)公司了解到的情況是,定價(jià)在車險(xiǎn)競(jìng)爭(zhēng)中的核心作用更加凸顯,數(shù)據(jù)分析和定價(jià)能力弱的小公司已經(jīng)感受到壓力。

在試點(diǎn)地區(qū),此次三地自主定價(jià)實(shí)施后,理論上保險(xiǎn)公司可自主設(shè)定自主渠道和自主核保系數(shù)。如果兩家保險(xiǎn)公司自主核保系數(shù)分別為0.75和0.65,自主渠道系數(shù)均定為0.75,NCD系數(shù)(無(wú)賠款優(yōu)待系數(shù))為0.6,則該車在兩家保險(xiǎn)公司的商業(yè)保險(xiǎn)保費(fèi)折扣系數(shù)分別為0.75*0.75*0.6=0.34和0.65*0.75*0.6=0.29,車損險(xiǎn)保費(fèi)為448.8元(1320元*0.34)和382.8元(1320元*0.29),價(jià)格相差17%。

陜西一家保險(xiǎn)代理公司業(yè)務(wù)員張麗(化名)告訴記者,自9月份商業(yè)車險(xiǎn)自主定價(jià)放開(kāi)以后,最大的感觸之一是沒(méi)法給客戶報(bào)實(shí)價(jià)了。“因?yàn)榫蜎](méi)有確定的實(shí)價(jià),10天前報(bào)的價(jià)格,10天后真正出單時(shí)可能會(huì)漲價(jià),也可能會(huì)降價(jià)。”

“以前保費(fèi)一旦確定下來(lái),短時(shí)間變化并不會(huì)很大,但現(xiàn)在是一直在變,我最近出的一個(gè)單子,前一周給客戶的第三者責(zé)任險(xiǎn)報(bào)價(jià)是1600元,后一周出單時(shí)保費(fèi)就變成了1400元。”張麗說(shuō)。

一位車險(xiǎn)人士曾對(duì)記者直言,精算定價(jià)是一回事,市場(chǎng)具體情況又是一回事。就算公司測(cè)算的價(jià)格100元,市場(chǎng)都賣80元,公司也難以固守定價(jià)策略。

“問(wèn)題在于試點(diǎn)地區(qū)以前有定價(jià)系數(shù)下限的安全墊,現(xiàn)在通過(guò)自主定價(jià),下限基本取消了,有的公司有品牌、資源、渠道優(yōu)勢(shì),可以在保持盈利的情況下給出更低的市場(chǎng)折扣,有的公司成本降不下來(lái),盲目跟隨就可能會(huì)虧損。”眾安車險(xiǎn)事業(yè)部副總監(jiān)彭彬此前對(duì)券商中國(guó)記者表示,隨著試點(diǎn)時(shí)間拉長(zhǎng),精細(xì)化管理和差異化定價(jià)在市場(chǎng)競(jìng)爭(zhēng)方面的作用將更加凸顯。

一方面,財(cái)險(xiǎn)公司拼費(fèi)用搶車險(xiǎn)份額的問(wèn)題又有重燃態(tài)勢(shì)。7月以來(lái),由于不堪手續(xù)費(fèi)惡性競(jìng)爭(zhēng),大型保險(xiǎn)公司曾呼吁行業(yè)實(shí)施車險(xiǎn)手續(xù)費(fèi)自律,并重新約定了新的較低手續(xù)費(fèi)率,并從8月1日起逐步實(shí)行。不過(guò)多位財(cái)險(xiǎn)公司人士稱,自律約定如今已成空談。

保險(xiǎn)公司不惜違規(guī)參與車險(xiǎn)“費(fèi)用戰(zhàn)”的背后,既有財(cái)險(xiǎn)公司車險(xiǎn)業(yè)務(wù)“有保費(fèi)無(wú)客戶”的無(wú)奈,也有市場(chǎng)強(qiáng)規(guī)模導(dǎo)向的不理性刺激,更有保險(xiǎn)公司治理結(jié)構(gòu)以及考核機(jī)制缺陷等核心問(wèn)題。

從保費(fèi)貢獻(xiàn)看,車險(xiǎn)業(yè)務(wù)是財(cái)險(xiǎn)總保費(fèi)的主要來(lái)源,有的公司車險(xiǎn)業(yè)務(wù)占比甚至超過(guò)八成。但不同于工程險(xiǎn)、企財(cái)險(xiǎn)等財(cái)險(xiǎn)業(yè)務(wù),車險(xiǎn)業(yè)務(wù)相當(dāng)依賴中介渠道。由于車險(xiǎn)購(gòu)買往往發(fā)生在特定環(huán)境,車險(xiǎn)客戶和數(shù)據(jù)大量集中在車商、4S店、修理廠等中間代理商手中,保險(xiǎn)公司需要通過(guò)放大費(fèi)用來(lái)爭(zhēng)奪中介資源。

另一方面,市場(chǎng)的強(qiáng)規(guī)模導(dǎo)向、一些財(cái)險(xiǎn)公司股東對(duì)業(yè)務(wù)增長(zhǎng)的不合理要求帶來(lái)的指標(biāo)壓力,以及保險(xiǎn)先收保費(fèi)后賠款的業(yè)務(wù)特性,令一些規(guī)模導(dǎo)向型公司的經(jīng)營(yíng)管理層具有不理性競(jìng)爭(zhēng)的沖動(dòng)。這也是保險(xiǎn)公司費(fèi)用暗戰(zhàn)屢禁不止的重要原因。

據(jù)悉,中保協(xié)近日起草了車險(xiǎn)自律公約,目前正在業(yè)內(nèi)征求意見(jiàn)階段,內(nèi)容包括要求嚴(yán)格執(zhí)行報(bào)行合一,要求嚴(yán)禁對(duì)條款費(fèi)率報(bào)行不一,不得隨便變更報(bào)批報(bào)備的條款費(fèi)率等。此前險(xiǎn)企曾針對(duì)費(fèi)率進(jìn)行多次自律,此次自律實(shí)施后的效果尚待觀察。

圖片來(lái)源:攝圖網(wǎng)

多位財(cái)險(xiǎn)公司人士分析認(rèn)為,市場(chǎng)化定價(jià)才是財(cái)險(xiǎn)發(fā)展的真正方向,目前也取得了很多進(jìn)展,例如讓利車主,推進(jìn)行業(yè)精細(xì)化管理,當(dāng)然市場(chǎng)化改革必然會(huì)出現(xiàn)一些新問(wèn)題,雖然現(xiàn)在商車險(xiǎn)市場(chǎng)出現(xiàn)了一些難題,但應(yīng)該不會(huì)改變定價(jià)市場(chǎng)化改革的大趨勢(shì)。

那么,2019年的車險(xiǎn)市場(chǎng)將如何走勢(shì)?

平安證券研究了典型的國(guó)家及地區(qū)在車險(xiǎn)費(fèi)率市場(chǎng)化方面的改措施及效果,主要包括以下幾種模式:

中國(guó)臺(tái)灣模式:三階段費(fèi)率改革后期實(shí)現(xiàn)了費(fèi)用率逐步趨降、賠付提升,同時(shí)也采取了閾值監(jiān)管及行業(yè)自律,與我國(guó)大陸當(dāng)前情形最為相似。

韓國(guó)模式:漸進(jìn)式費(fèi)改同樣使得賠付率及行業(yè)效益改善,但與我國(guó)渠道結(jié)構(gòu)差異較大。

日本模式:不到兩年時(shí)間完成費(fèi)改,保費(fèi)停滯、盈利下降、行業(yè)兼并重組,同時(shí)日本產(chǎn)險(xiǎn)公司采取創(chuàng)新產(chǎn)品+提升服務(wù)+控制成本以應(yīng)對(duì)費(fèi)改,這一點(diǎn)與我國(guó)粗放式降價(jià)策略顯著不同。

德國(guó)模式:激進(jìn)式放開(kāi)定價(jià)權(quán)使得行業(yè)陷入近十年的承保虧損。

綜上分析后,平安證券分析后認(rèn)為未來(lái)費(fèi)改仍將會(huì)持續(xù),同時(shí)到達(dá)完全放開(kāi)費(fèi)率且偏良性競(jìng)爭(zhēng)的市場(chǎng)將需要較長(zhǎng)時(shí)間;對(duì)費(fèi)用率的監(jiān)管將會(huì)持續(xù)加強(qiáng),數(shù)據(jù)真實(shí)性有望提升;預(yù)計(jì)行業(yè)2018及2019年保費(fèi)收入增速預(yù)計(jì)在3-5%的范圍內(nèi),而如果車險(xiǎn)費(fèi)率系數(shù)繼續(xù)放開(kāi),車險(xiǎn)保費(fèi)增速還會(huì)進(jìn)一步下降;同時(shí)渠道方面車商優(yōu)勢(shì)逐步壓縮,直銷及代理提升服務(wù);后期看行業(yè)將會(huì)出現(xiàn)較為明顯的賠付率上升、費(fèi)用率下降,綜合成本率預(yù)計(jì)先降后升,而2019年盈利有望短期明顯改善,但后期看ROE仍將處于相對(duì)低位。

券商中國(guó) 鄧雄鷹

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

文旅消費(fèi)定下2萬(wàn)億目標(biāo) 四川如何優(yōu)化格局力爭(zhēng)“多點(diǎn)開(kāi)花”?

成都沖刺“十四五”消費(fèi)目標(biāo):新場(chǎng)景、新業(yè)態(tài)如何增活力?

四川今日官宣平臺(tái)經(jīng)濟(jì)啟新:走好“生態(tài)構(gòu)建”進(jìn)階之路

四川省平臺(tái)經(jīng)濟(jì)產(chǎn)業(yè)鏈合作伙伴大會(huì)即將舉行,筑強(qiáng)產(chǎn)貿(mào)協(xié)同“超級(jí)鏈接”

為四川人健康生活護(hù)航 這部地方新法規(guī)將于10月1日施行

文旅消費(fèi)定下2萬(wàn)億目標(biāo) 四川如何優(yōu)化格局力爭(zhēng)“多點(diǎn)開(kāi)花”?

成都沖刺“十四五”消費(fèi)目標(biāo):新場(chǎng)景、新業(yè)態(tài)如何增活力?

四川今日官宣平臺(tái)經(jīng)濟(jì)啟新:走好“生態(tài)構(gòu)建”進(jìn)階之路

四川省平臺(tái)經(jīng)濟(jì)產(chǎn)業(yè)鏈合作伙伴大會(huì)即將舉行,筑強(qiáng)產(chǎn)貿(mào)協(xié)同“超級(jí)鏈接”

為四川人健康生活護(hù)航 這部地方新法規(guī)將于10月1日施行

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112