中國證券報 2018-05-06 21:30:52

近期,美元不斷走強。作為全球金融市場重要的經濟變量,美元的走強將會對市場利率、金融資產價格、宏觀政策等產生影響。

當市場將目光聚集于貿易爭端的時候,可能忽視了另外一項系統性變量的變化,但它同樣甚至更有可能給今后一個時期的資本市場帶來深刻影響——它,就是美元,一個正在重新走強的美元。

美元走勢的拐點,隱含著全球資本流動和風險偏好的拐點。過去一周,阿根廷連續3次加息,香港美元存款利率調高100倍,絕非巧合,美元走強已經開始對新興市場產生沖擊。倘若美元繼續走強,利率上漲、貨幣貶值、風險資產價格承壓、宏觀政策調整受限……并非危言聳聽。

美元,可能是下一階段最值得關注的宏觀變量。

與大多數央行在調整貨幣政策時表現出的審慎相比,南美國家阿根廷央行展現出了極端的另一面。

最近短短8天里,阿根廷央行3次加息,將比索的基準利率上調了1275個基點,也就是12.75%。如今,阿根廷比索的利率高達40%。

面對貨幣貶值、資金外流、外儲耗損,阿根廷央行此舉是迫不得已。

5月3日,阿根廷貨幣再度暴跌8.5%,錄得近兩年半來的最大跌幅。年初以來,阿根廷比索對美元的跌幅累計超過17%,是所有貨幣里面跌幅最大的。為了阻止比索貶值,阿根廷已經消耗了2/3的外儲。

僅僅在4個月之前,阿根廷還在降息。情況變化之快,讓人始料未及。

不要以為阿根廷在遙遠的南美,就與我們無關。

4月12日,港元兌美元觸及7.85的弱方兌換保證,刷新了香港引入聯系匯率制度以來的最弱水平。為捍衛港元幣值,香港金管局多次出手承接港元沽盤,8天里共計買入513億港元。

香港金管局沽出美元、買入港元,導致香港銀行體系美元流動性收緊,推高Hibor。

5月4日,匯豐銀行宣布即日起上調香港美元存款利率100倍,由0.001%上調至0.1%。

在匯豐上調存款利率之后,市場相信,香港其他銀行也會有所行動,而下一步,就是提高港元存款利率。從貨幣市場利率到信貸市場利率,港元利率上行的趨勢已經逐漸清晰。

不管是比索,還是港元,上調利率的目的都是一樣的——留住資金、穩住匯率。

這絕非巧合,新興市場資金外流的壓力正在更廣泛的出現。

追蹤基金動向的EPFR Global公司的數據顯示,新興市場從4月底以來經歷著資金撤離,投資者從新興市場債券基金撤出了12.8億美元資金,為今年2月中旬以來的最大撤出規模。

本幣貶值、資金外流、資產價格承壓,一切都似曾相識。

在2014-2016年間,這些都曾是困擾很多非美經濟體的難題。直到2017年才出現了改觀,資金開始重新流向非美經濟體、新興市場。如今又出現新的變化,與2017年截然相反、類似2014-2016年的一幕似乎正在上演。

這背后,美元是個關鍵變量。

2014-2016年,美元指數從80漲到了103,處于過去一輪強勢周期中最強勢的階段;

2017年以來,美元指數從103掉到了88,將2015、2016兩年的漲幅回吐殆盡;

今年以來,美元指數逐漸止跌,4月17日以來脫離箱體震蕩,重返90以上,實現向上突破,14天里有11天上漲。5月4日,美元指數盤中漲至92.92,創了今年以來新高,已收復了1月份失地。

最近6年美元指數走勢

數據來源:Wind

美元的強弱,歸根到底,反映的是美國相對非美經濟體經濟與政策的差異。具體到美元指數,主要反映的是美歐、美日經濟與政策差異。

2014-2016年,美元大舉走強,源于美國經濟領先復蘇、美聯儲率先啟動貨幣政策正常化,美元利差擴大的預期疊加其他經濟體復蘇前景不穩,促使資金向扎堆美元資產,資金從非美經濟體流向美國。

2017年,美元大幅走弱,源于全球經濟共同復蘇,貨幣政策取向的差異化縮小,特別是,市場押注歐洲央行將退出寬松,推高歐元,打壓美元指數。

全球經濟復蘇共振,提振了風險偏好,加上美元走弱,資金開始流向非美經濟體。今年初流入香港的資金一度大增,直接推動恒生指數創了新高,內地債市也吸引大量境外投資者買入,這些都是資金流向新興市場的反映。

從這一點來看,眼下美元自低位大幅拉升,可能隱含著全球資本流動和風險偏好新的拐點信號。

從歷史上來看,一旦美元走強,尤其是持續走強,會對部分新興市場造成較大沖擊。因為美元走強可能導致資金流出新興市場,沖擊新興市場的匯率和金融市場,對經濟構成較大傷害。

最近美元走強,已經對新興市場造成一定沖擊。阿根廷就是典型例子。

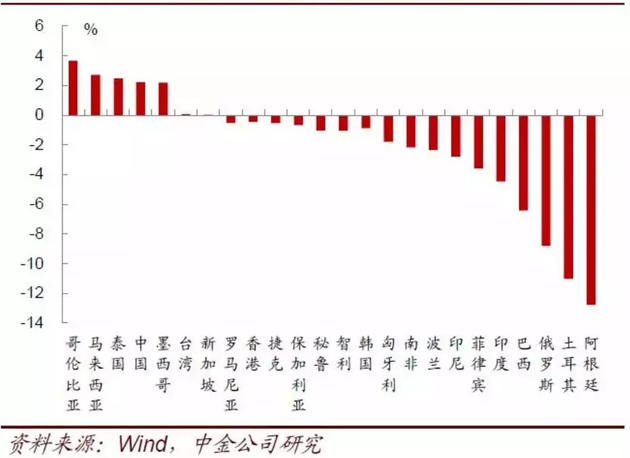

不光是比索,最近土耳其里拉、俄羅斯盧布、巴西雷亞爾、印度盧比的跌幅也不小。人民幣對美元也出現了一定回調。美元突然強勢走高的背景下,新興市場貨幣普遍面臨一定的壓力。

年初以來部分貨幣兌美元價格變動幅度

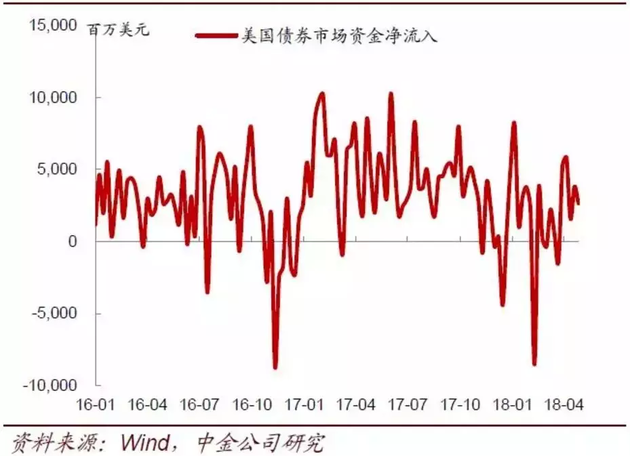

隨著美元走強,美債利率走高,美元資產吸引力增強,近期全球資金明顯流入美債市場。

美國債券市場資金凈流入

中金公司研報指出,美元是全球各類資產的定價貨幣,其強弱對各類型資產都有較大影響。同時,美元的強弱,也會影響全球的資金流向。

目前美元剛走強,對匯市影響大一些,但如果美元繼續走強,將進一步引起海外美元流動性、全球資本流動、金融市場風險偏好的變化,對各國外匯市場、貨幣債券市場、股票市場、商品市場以及宏觀經濟政策均可能造成一系列的影響。

一個簡單的傳導路徑是,美元走強——新興市場貨幣貶值——加息穩住資金——影響經濟增長——打壓風險資產;同時,匯率貶值和資金外流壓力,限制了貨幣政策放松空間,很難在穩增長與穩匯率之間求得平衡。

值得一提的是,2017年美元大幅走弱,風險偏好上升,全球的Carry Trade盛行,借美元并投入非美國家的債券和股票資產曾經是非常賺錢的交易策略。但時過境遷,在美元利率較快上升以及美元開始走強的情況下,這種Carry Trade的負債端面臨較大的壓力,不少Carry Trade會面臨平倉的壓力,從而可能加劇新興市場債券、股票等資產價格波動。

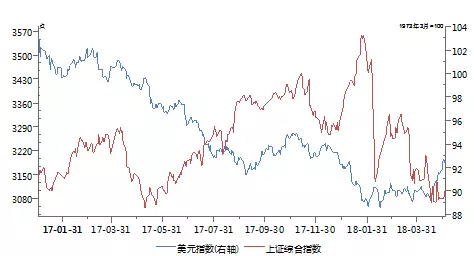

2017年美元走弱、A股走強

數據來源:Wind

問題是,美元還會繼續走強嗎?

如前所述,美元的強弱,最終反映的是美國與非美經濟體經濟與政策的差異,或者說,是美元相對利差的走向。

最近美元走強,源于美元相對利差走闊。

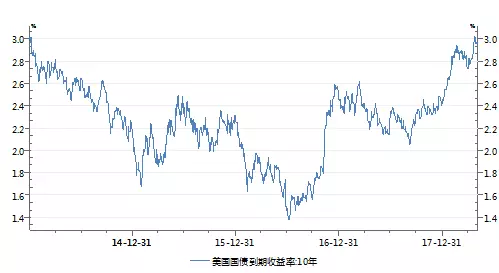

今年以來,美國國債(下文稱“美債”)利率上行了50-60BP,這是非常快的一個上行速度,甚至比2017年四季度中國債市最弱的時候還要快。

美國十年期國債到期收益率一度升破3%

數據來源:Wind

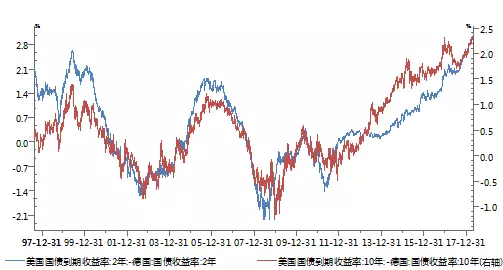

目前,10年期美債利率接近3%,5年期接近2.8%,2年期接近2.5%,比歐洲和日本的債券收益率高太多。比如,10年期美債與德債利差接近240BP,2年期超過300BP,都是歷史最高。中美國債利差也收窄至近些年的低位水平。

2年期、10年期美德國債利差均升至歷史高位

數據來源:Wind

相對利差的走闊,提升了美元吸引力。利率過快上升,又打壓了風險偏好,同樣有利于美元。

進一步來看,美元相對利差的變化,背后隱含著兩個信息。

一是通脹等因素刺激美債利率走高。近期國際油價大漲、就業市場緊張、減稅等政策均在推升美國通脹水平和預期。通脹趨勢強化,又可能促使美聯儲加快升息,均指向美債利率上行。美國稅改、基建、美聯儲縮表對美債供需的影響也在推動美債利率。

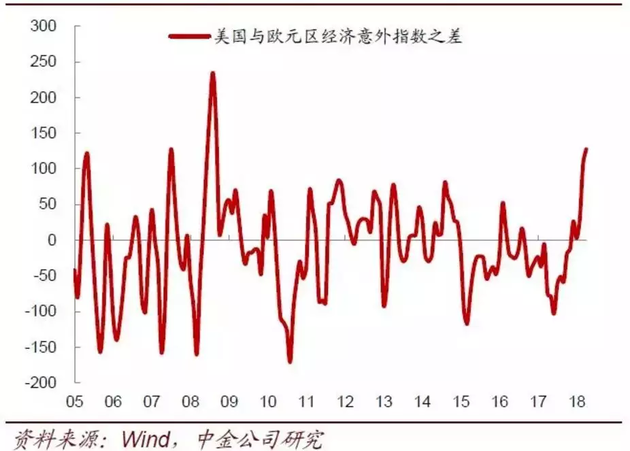

二是全球經濟增長的差異化再度加大,而美國經濟表現好于其他主要非美經濟體,表現為美國經濟意外指數與其他國家的差距在拉開。

美國經濟表現好于歐元區

比索對美元之所以如此弱,很大程度上,是因為拉美國家更早表現出了經濟減速的征兆。中金公司報告指出,阿根廷、巴西出口趨勢的放緩從2017年上半年就已經開始。

沿著這兩個邏輯來看,美元這一輪走強可能還沒有到頭。

一是美債利率還有上行空間,美國通脹預期強化、加快升息預期強化、國債供給上升等可能進一步推高美債利率。二是美國經濟相對表現更好。而面對經濟增長的不確定性,其他央行對待貨幣緊縮可能更謹慎,比如,我國貨幣政策就出現了一些微調跡象,但6月份美聯儲加息概率超過9成。

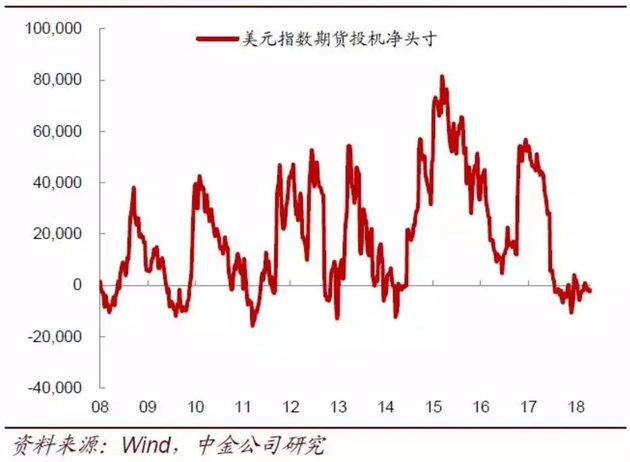

有分析師表示,目前尚未看到美元高估的證據,從美元指數期貨的投機多空頭寸來看,直到最近,美元的多頭頭寸都沒有明顯起來,顯示目前市場做多美元的力度和態度都還不夠強,也說明行情并未進入極端狀態,隨著更多的美元空頭回補,美元未來幾個月可能還會繼續走強。

美元指數期貨投機凈頭寸

如果美元進一步走強,新興市場面臨的利率上漲、貨幣貶值、風險資產價格承壓、宏觀政策調整受限的壓力就會逐漸顯現。

來源:中國證券報微信公眾號(ID:xhszzb) 記者:張勤峰

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112