每日經濟新聞 2025-09-18 08:29:25

每經記者|岳楚鵬 每經編輯|程鵬 蘭素英

當地時間9月17日下午,北京時間今天(9月18日)凌晨,美國聯邦儲備委員會貨幣政策會議紀要顯示,美聯儲決定將聯邦基金利率目標區間下調25個基點,至4.00%-4.25%之間。這是美聯儲自2024年12月以來的首次降息,預計年內還將降息兩次。聯邦公開市場委員會以11比1的投票結果通過降息25個基點的決定。剛剛就職的美聯儲理事、目前仍擔任白宮經濟顧問委員會主席的斯蒂芬·米蘭是唯一持不同意見者,他主張降息50個基點。在今年7月貨幣政策會議上不同意維持利率不變的兩位理事米歇爾·鮑曼和克里斯托弗·沃勒對本次會議批準的降息幅度表示滿意。

美聯儲主席鮑威爾當天在回答記者提問時,再次強調了美聯儲的獨立性。美國總統特朗普自今年1月上任以來持續施壓美聯儲降息,并提名白宮經濟顧問委員會主席斯蒂芬·米蘭出任美聯儲理事。鮑威爾還證實,美聯儲正在推行10%的減員計劃,涵蓋理事會及所有儲備銀行——完成后美聯儲雇員規模將基本回歸十年前水平。

國金證券首席經濟學家宋雪濤向《每日經濟新聞》記者(以下簡稱“每經記者”)表示,9月的降息決策是一個政治與經濟的雙面鏡,25個基點顯得有點少,50個基點則過多。

巴克萊研究團隊向每經記者預測指出,美國失業率將小幅上升且就業下行風險加劇,聯邦公開市場委員會(FOMC)將在10月、12月實施兩次25個基點降息,并在2026年3月和6月各降息25個基點。但是,若失業率突然飆升且超過預測,降息將更激進。

美聯儲鮑威爾?圖片來源:新華社記者 胡友松攝

美聯儲鮑威爾?圖片來源:新華社記者 胡友松攝

重心轉移——

從“抗通脹”到“保就業”的微妙轉向

在備受市場矚目的9月議息會議上,美聯儲的最新決策聲明透露出一個明確信號:對就業放緩的擔憂明顯上升。

聲明刪除了7月“勞動力市場狀況仍然穩健”的表述,并坦承“就業增長放緩,失業率小幅上升但仍處于低位”“就業方面的下行風險有所上升”。這一措辭上的微妙變化,坐實了美聯儲的政策重心已從“抑制通脹”向“提振就業”轉移。

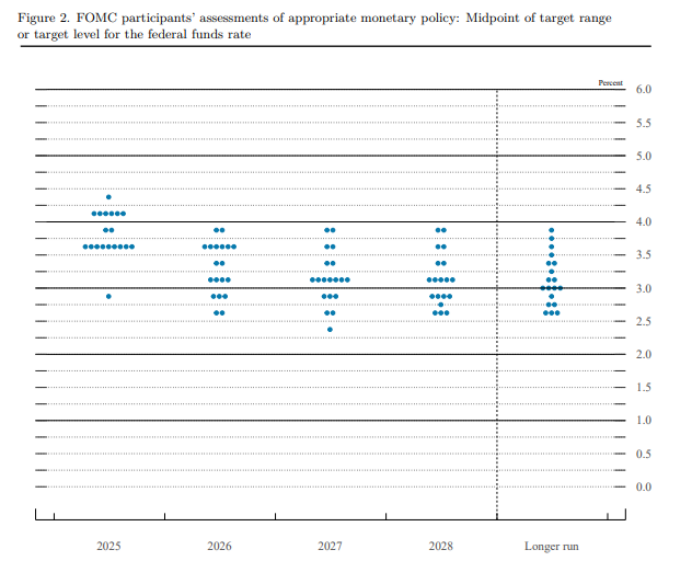

“點陣圖”顯示,美聯儲官員的中位預期是今年底之前再降息0.5個百分點。這意味著決策層傾向于在今年余下的兩次議息會議上各再降息25個基點,使年底利率區間降至大約3.5%~3.75%的水平。

高盛資產管理公司固定收益宏觀策略主管西蒙·丹古爾表示:“目前,FOMC多數成員的目標是今年再降息兩次,這表明委員會中的鴿派現在占據主導地位。”

美聯儲“點陣圖”

對此,美聯儲的解釋在于通脹的下降速度可能不如此前預期。最新經濟預測顯示,官員們將2026年的個人消費支出(PCE)通脹預測上調至2.6%,核心PCE也同步上調至2.6%,這意味著美聯儲實現2%目標的進程可能比想象中更久。

在新聞發布會上,美聯儲主席鮑威爾詳細闡述了此次降息背后的考量。他指出,在穩定物價與充分就業的“雙重使命”間,目前遇到了微妙的平衡挑戰。

一方面,美國通脹率雖已從高位回落,但核心通脹仍在3%左右,明顯高于2%的目標;另一方面,就業市場的種種指標正發出降溫信號,用工需求和職位空缺下降,而失業率也從多年來低點略有抬升。

鮑威爾特別指出,人工智能(AI)可能是勞動力市場放緩的因素之一。

《每日經濟新聞》此前報道,今年7月美國失業人數自2021年4月以來首次超過了空缺職位數量。而人力資源機構Challenger, Gray & Christmas的數據顯示,僅今年前七個月,美國就有超1萬個崗位的消失與生成式AI直接掛鉤。硅谷資深人力資源專家Tom Zhang博士指出,裁員并非企業經營不善的“斷臂求生”,而是一場旨在為股東創造更高價值的主動戰略收縮。

宋雪濤向每經記者分析稱,從勞動力數據來看,美聯儲重啟降息周期似乎并不存在太大的爭議。

他解釋稱,美國在2024年3月—2025年3月的非農新增就業下修了近一半。如果將此數據線性外推,則在過去的4個月,美國幾乎都在經歷非農新增就業的負增長。同時失業率的跳升也開始引發更大的關注,這些都是美聯儲可以降息25個基點的理由,9月降息單從就業來看具備很強的合理性,市場已經對此有明確的定價。但如果降息50個基點,市場將毫無疑問繼續定價美聯儲獨立性的喪失。9月的降息決策是一個政治與經濟的雙面鏡,25基點顯得有點少,50個基點則過多。

清華大學五道口金融學院金融安全中心特約研究員馬天平向每經記者表示,現在美國的最大問題是利率的絕對值太高,相較于早年0.25%左右的水平,如今利率已達其10倍甚至接近20倍,這直接導致美國國債付息壓力急劇攀升,政府對美聯儲的施壓相應增加,推動降息成為重要政策訴求。從這個角度來講,美聯儲進入降息通道,反對的人應該不是特別多。

出乎市場意料的是,點陣圖顯示,2026年美聯儲只預計降息一次,遠比目前的市場預期保守得多。

但是,巴克萊研究團隊向每經記者預測指出,若失業率突然飆升且超過預測,未來降息將更激進。

幕后博弈——“特朗普代言人”

上任僅一天,投出唯一反對票

美國私募股權巨頭阿波羅全球管理公司此前預計,將有三位理事投票支持降息50個基點。但令市場意外的是,本次議息會議僅新任理事斯蒂芬·米蘭主張降息50個基點。

斯蒂芬·米蘭?圖片來源:視覺中國-VCG111588962726

斯蒂芬·米蘭?圖片來源:視覺中國-VCG111588962726

米蘭的身份尤其特殊。他于當地時間9月15日才緊急確認成為美聯儲理事,并在當地時間9月16日宣誓就職。在此之前,他擔任著特朗普政府的經濟顧問委員會主席。他聲稱在美聯儲工作期間,自己在白宮的工作將“停薪留職”,直至明年1月理事任期屆滿。這也使他成為1935年以來,美聯儲首位同時在白宮供職的美聯儲理事。

在參議院聽證會上,米蘭直言特朗普選擇他,“大概是因為我的政策觀點令他認可”。

米蘭與特朗普的淵源極深。他不僅在特朗普第一任期擔任財政部高級顧問,還在特朗普重返白宮后被任命為白宮經濟顧問委員會主席,成為總統的首席經濟智囊。他也被視為特朗普第二任期中主要經濟戰略的策劃人之一。

當被問及美聯儲獨立性問題時,鮑威爾表示,盡管華盛頓當然是一個政治重鎮,但美聯儲是個例外,“我們的文化根深蒂固,就是根據收到的數據開展工作,從不考慮其他任何事情,”鮑威爾說。“我不相信我們會走到(喪失獨立性)那一步。”

不過,對于2026年降息預測,美聯儲內部出現了巨大分歧,兩名官員預計降息幅度將高達四次,三位官員預計明年將降息三次,其他官員預計降息一次。

信安資產管理公司首席全球策略師西瑪·沙阿表示:“明年的點陣圖是不同觀點的混合體,準確反映了令人困惑的經濟前景,勞動力供應變化、數據測量問題以及政府政策動蕩和不確定性使其變得更加復雜。”

達拉斯聯儲前行長羅伯特·卡普蘭說道,一個新的時代即將到來,“我們可能不得不習慣于未來(美聯儲內部)會有更多異議。”

宋雪濤向每經記者表示:“7月議息會議出現兩位理事投反對票,已經十分罕見,但這其實是給此次會議打了一劑‘預防針’。鮑威爾還有不到一年就要卸任聯儲主席,我認為市場正在逐漸認識到更大的宏觀環境變化,即整個美聯儲的貨幣政策框架在杰克遜霍爾會議之后轉向‘鴿派’傾向。”

市場的“冷思考”——

華爾街“唱空”美股,黃金被持續看好

圖片來源:視覺中國-VCG31N2203962630

就在美聯儲降息靴子落地前,市場一度陷入“降息50個基點”的猜測。渣打銀行上調預期,力挺美聯儲將進行“追趕式”降息。在會議前夕,有“神秘交易員”押注出現大幅降息50個基點的意外事件。但Forvis公司首席經濟學家喬治?拉加里亞斯(George Lagarias)指出,貿然降息50個基點可能會“嚇壞金融市場”,傳遞出經濟形勢“非常嚴峻”的錯誤信號,引發不必要的恐慌。

不過,本次降息25點符合市場主流預期。美聯儲降息決議公布后,美股短線拉升,美元跳水,現貨黃金升破3700美元。

但鮑威爾講話后,美股回吐了之前的漲幅,美元指數重新上升,黃金下跌。截至發稿,道瓊斯指數上漲0.57%,標普500指數下跌0.09%,納斯達克100指數下跌0.21%,美元指數上漲0.4%至97.04,現貨黃金下跌0.85%至3658.48美元/盎司。

對于市場的后續走勢,市場態度不同。

Yardeni Research的Ed Yardeni就發出了“泡沫”警告。他直言,向一個并不疲弱的經濟體注入額外寬松,可能催生脫離基本面的投機性上漲,最終導致劇烈調整。他指出,美國勞動力供給不足,降息無法解決就業瓶頸,反而可能帶來投資者的FOMO情緒(錯失恐懼癥)和估值泡沫。

摩根大通策略師米斯拉夫·馬特伊卡也站在“唱空”隊列。他表示,盡管此前美股無視疲軟指標,創下多個歷史新高,但一旦美聯儲進行降息,這種趨勢可能會逆轉。他在報告中寫道:“一旦重啟寬松政策,股市可能會變得更加謹慎,并將計入更多下行風險。”

摩根士丹利則給出了“利好出盡”的警告。他們預計,由于降息已被市場充分消化,股市可能面臨短線獲利回吐的壓力。“市場此前已將股指推至新高,僅溫和降息25個基點,股市可能小幅下跌”。

花旗美國股票交易策略主管斯圖爾特·凱澤(Stuart Kaiser)則將矛頭直指疲軟的就業數據。他稱,8月份的疲軟就業報告是一個“負增長信號”,其“比降息帶來的利好更為強烈”。他警示,如果就業繼續放緩,失業率持續上升,那么對股市的影響將大于寬松貨幣政策帶來的短期提振。

馬天平向每經記者表示,美國經濟當前處于略顯疲軟的狀態。股市雖未陷入疲軟,但此前迅猛上漲的勢頭已明顯放緩。此時降息有助于提振股市信心。美聯儲逐步進入連續降息通道,而非一次性50點大幅降息,并不構成利好出盡。一次性猛降可能讓市場擔憂經濟基本面惡化,而緩慢降息反而會讓市場持續處于“政策寬松延續”的預期中。

對于美元和黃金兩大資產,分析師們則表達了一致預期:降息將使美元持續承壓,而黃金的配置價值則被繼續看好。

Corpay首席市場策略師卡爾·沙莫塔(Karl Schamotta)表示:“美元交易基調沉重。人們認為杰羅姆·鮑威爾及其同事淡化了通脹風險,并明顯傾向于支持勞動力市場。這可能為未來幾個月的一系列降息奠定基礎。交易員們都在為美元下跌做準備。”

在美元偏弱的背景下,黃金成為市場避險和資產配置的“香餑餑”。Zaner Metals副總裁兼高級金屬策略師Peter Grant表示:“黃金的上漲空間很大,短期至中期目標在3600美元至3800美元左右。到明年第一季度末,黃金價格甚至可能達到4000美元。”

馬天平也認為,黃金具備較強的配置價值:一方面,美元走弱支撐了以美元計價的金價;另一方面,美國股市存在一定泡沫,而美債需求則因通脹難以根本性緩解、國際關系變化以及部分央行減少美債持倉等因素而承壓,市場避險需求與資產配置調整正在推動黃金走強。

從歷史數據中,也可以窺見美聯儲降息對市場的影響。

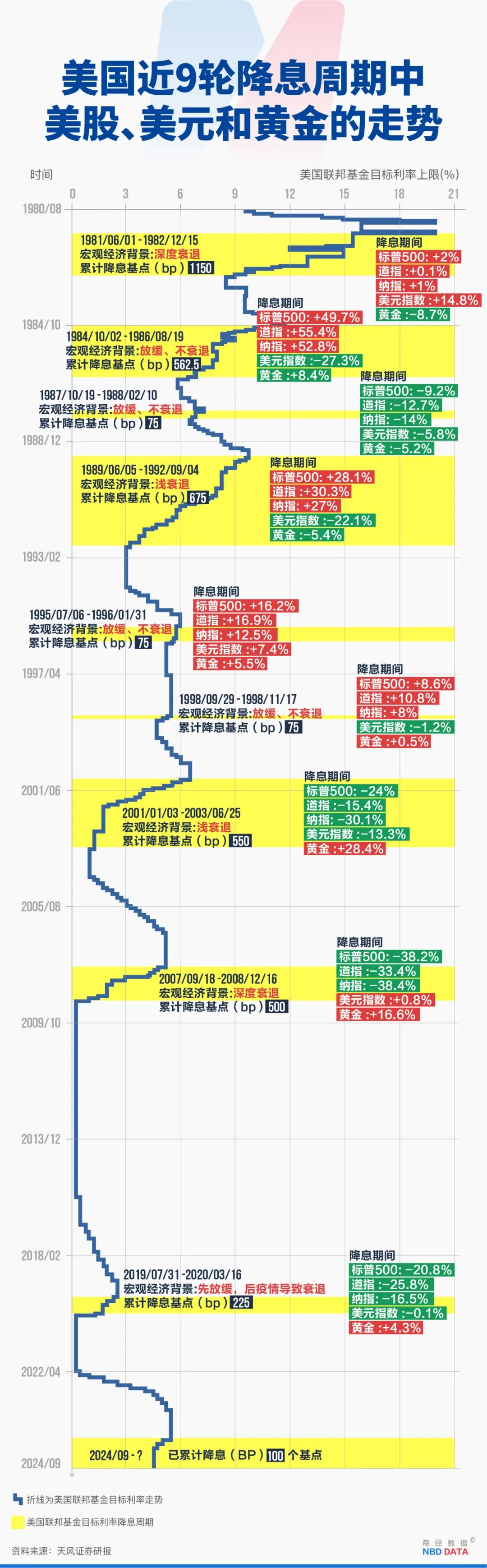

從1980年至2020年,美國歷史上共經歷了9輪降息周期。在這9輪降息中,美股有4次下跌,分別經歷了1987年10月美股經歷“黑色星期一”、2001年的互聯網泡沫破裂、2007年的次貸危機以及2020年新冠疫情。

美聯儲進入降息周期時,美元往往通常面臨下行壓力。歷史上9輪降息周期中,美元有6次下跌。比如,在1984年啟動的降息周期里,美國經濟當時并未出現衰退,但美元下跌最為明顯,跌幅達27.3%。1989年那輪次之,美元下跌22.1%。?

黃金走勢則與美元呈現明顯反向特征,在9輪降息周期中有6次上漲,其中,在2001年和2007年啟動的兩輪降息周期里,黃金表現尤為突出,分別上漲28.4%和16.6%。

美聯儲的此次降息,遠不止一個簡單的利率調整,無論是美聯儲面對的獨立性挑戰,還是華爾街圍繞“泡沫”與“利好出盡”的激烈爭辯,市場情緒的每一次波動都可能被放大,而黃金等避險資產的崛起,或許正預示著一場新的全球資產配置大潮開啟。

(免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。)

記者|岳楚鵬

編輯|||程鵬?王嘉琦 蘭素英 杜波

校對|文多

封面圖片來源:視覺中國

|每日經濟新聞 ?nbdnews? 原創文章|

未經許可禁止轉載、摘編、復制及鏡像等使用

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112