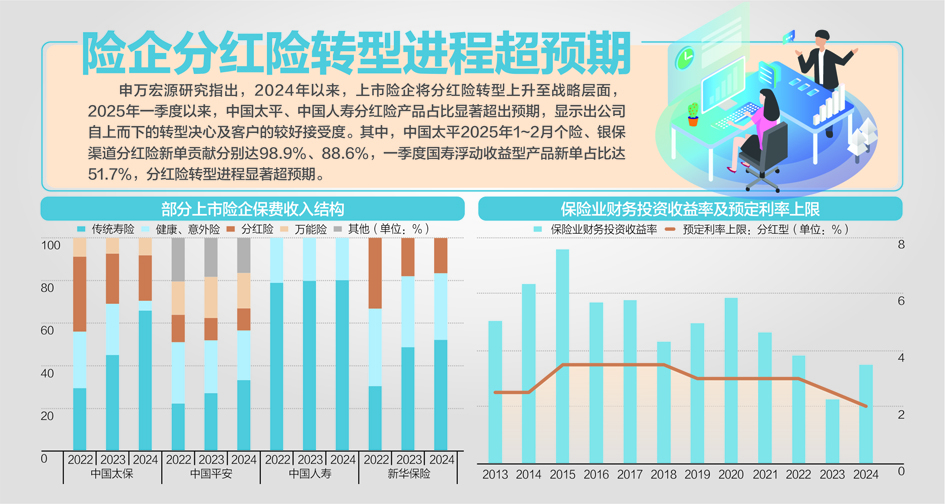

每日經濟新聞 2025-06-17 21:19:42

每經記者|袁園 每經編輯|張益銘

日前,新一期LPR(貸款市場報價利率)迎來下調。在此背景下,人身險產品預定利率調降也逐步展開。

6月17日,《每日經濟新聞》記者從業內獲悉,已有多款新產品將預定利率從目前市場普遍的2%下調至1.5%。“下調預定利率的目的就是降低壽險公司的利差損風險,因為市場無風險利率和銀行存款利率已經下調。”有業內人士表示,從當前的利率環境來看,二季度末預定利率研究值大概率會低于2.25%,進而觸發預定利率下調的機制條件,保險公司要在2個月內下調產品預定利率,并在9月做好新老產品的切換。

新一輪保險“降息”來臨

伴隨5月LPR和銀行存款利率下調,與市場利率掛鉤的保險產品預定利率也開始進入調降期。

《每日經濟新聞》記者從相關渠道獲悉,當前已有多家保險機構發布預定利率為1.5%的分紅險產品,這也意味著新一輪保險“降息”已在6月拉開帷幕。“5月份開始,就已經有保險機構開始推出預定利率1.5%的產品了。”某保險中介代理人對記者表示。

每日經濟新聞

以合資險企同方全球人壽上新的產品為例,同方全球人壽本次上新的有“傳世尊享”(G款)終身壽險(分紅型)、“傳世尊享”(F款)終身壽險(分紅型)、“同如意”年金保險等多款新產品。其中,“同如意”年金保險是一款類國債產品,15年單利為2.3%~2.5%,預定利率仍是2.5%,但“傳世尊享”G/F款預定利率為1.5%,較市場上限有所下調。

對于下調預定利率,同方全球人壽對《每日經濟新聞》記者表示,當前低利率環境下,保險行業面臨利差損風險提升、客戶需求轉變、資產負債匹配難度增加以及行業競爭加劇等多重挑戰,公司依托外方股東逾百年的壽險經營及全周期風險管理經驗,結合監管精神,主動應對,經審慎研究,于近期對產品定價利率進行調整,以平衡風險保障,增強投資靈活度,提升長期投資回報率,維護客戶長期利益。此舉也充分展現了公司在復雜經濟環境下的專業應對能力與戰略定力。

“近年來市場利率持續下降,保險公司為了避免利差損帶來的壓力,需要下調保險產品的預定利率。此外,為了防范市場利率下降給保險行業帶來風險,2025年初國家金融監管總局發布《關于建立預定利率與市場利率掛鉤及動態調整機制的通知》(以下簡稱《通知》),建立起保險產品預定利率動態調整機制,此次保險公司下調預定利率也是適應該制度的需要。”首都經貿大學農村保險研究所副所長李文中通過微信對《每日經濟新聞》記者表示。

分紅型產品逐漸增多

從長期趨勢來看,預定利率調降是大勢所趨。多位業內人士認為,長期壽險將從高保底剛性兌付逐漸轉向低保底+浮動利率風險共擔型產品,保險業以“穩”為錨才能穿越低利率周期。“因為利率調整是動態的,精算師在設計壽險產品時更保守些,然后通過分紅險緩解利差損風險,因此分紅險一定是未來主流的壽險產品之一。”對外經濟貿易大學保險學院教授王國軍表示。

從當前上新的產品來看,分紅型產品確實逐漸在增多。中國保險行業協會數據披露,今年一季度,人壽保險新推出的超170款產品中,分紅型、萬能型產品占比近四成。而在120余款年金保險中,分紅型、萬能型的年金保險占比超三成,較去年上升10個百分點。

“市場狀況一旦形成短期內肯定不會逆轉,甚至還會進一步加強,因此可以說未來一定時期內市場會以分紅險為主。”李文中表示,這背后的原因主要有三個:在低利率市場環境下,“保底收益+浮動收益”的金融產品市場吸引力相對提升,分紅險產品這種特性使其成為市場新寵;在低利率市場環境下,保險公司為了降低剛性兌付壓力,也希望通過銷售“低保底+高浮動”保險產品來降低經營壓力并保證產品的市場吸引力;“保險新國十條”(《關于加強監管防范風險推動保險業高質量發展的若干意見》)明確要求“重點發展浮動收益型產品”,引導資金轉化為“耐心資本”,這也是險企推動分紅險快速發展的重要原因。

當“1.5%固定收益+浮動收益”產品逐漸成為主流時,消費者該如何理性看待產品切換?王國軍建議,消費者要根據自身風險狀況和風險轉嫁的需要來選擇保險產品,而不僅僅參考利率是否下調。利率周期是短周期,而人生階段是大周期,現在利率下行階段早買看起來是合算的,但一旦利率進入上行周期可能就不合算了。

封面圖片來源:每日經濟新聞

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112