每日經濟新聞 2025-02-28 19:59:05

◎26歲單身女性,年收入15萬左右,DeepSeek、Kimi和豆包為其設計保險計劃書。從生成時間看,Kimi最快,僅需7秒。內容細致性上,DeepSeek最詳細,豆包更市場化,Kimi產品介紹詳細。

◎代理人表示,目前出保險方案的工具已經很成熟了,背后都是有一套生成模板的。當前的大模型可以處理一些通用的東西,但具體的、個性化的方案,還是要人來處理,畢竟影響到客戶選擇的因素很多。

每經記者|袁園 每經編輯|廖丹

已知:二姨家的表妹,26歲,單身,年收入15萬左右。

DeepSeek、Kimi和豆包將如何為她設計保單?

DeepSeek:

一、需求分析

1.基本情況

-年齡:26歲,健康狀況良好,保費成本較低。

-年收入:15萬元(月均約1.25萬元),保費預算建議為年收入5%-10%(約7500-15000元/年)。

-家庭責任:目前單身,無子女,但需覆蓋自身健康風險及未來潛在的家庭責任(如父母贍養、房貸等)。

2.核心風險

-疾病風險:重大疾病治療費用高昂,且可能導致收入中斷。

-意外風險:意外事故導致傷殘或身故,影響個人及家庭經濟。

-身故風險:若負債(如房貸)或需贍養父母,需覆蓋責任。

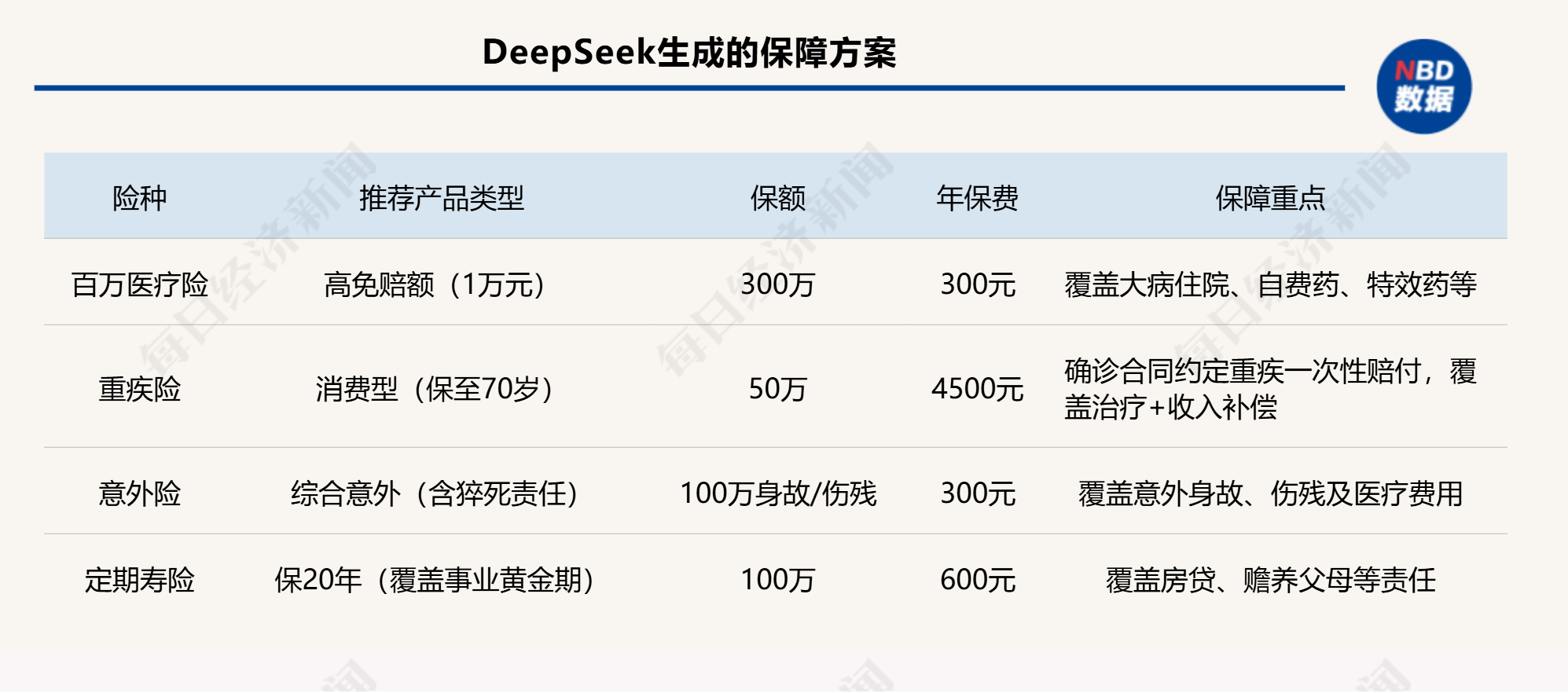

二、保障方案推薦

總預算:約8500元/年(占年收入5.7%)

三、配置邏輯詳解

1.百萬醫療險

-作用:解決大額醫療費用(如癌癥、心臟手術),補充社保不足。

-推薦:選擇保證續保20年的產品(如支付寶好醫保、平安e生保),避免因健康狀況變化失去保障。

2.重疾險

-保額計算:覆蓋3-5年收入(45-75萬),建議至少50萬,確保患病期間生活開支及康復費用。

-產品選擇:消費型重疾險性價比高,優先覆蓋高發重疾(癌癥、心腦血管疾病)及女性特定疾病(乳腺癌、宮頸癌)。

3.意外險

-必要性:年輕人意外風險高,100萬保額覆蓋極端情況,附加意外醫療(不限社保)應對日常摔傷、燙傷等。

4.定期壽險

-適用性:若名下有房貸或需贍養父母,建議覆蓋負債及5-10年家庭開支(如無負債可暫緩)。

四、可選補充方案

-終身重疾險:若預算充足(增加3000元-5000元/年),可附加終身保障,避免70歲后無重疾保障。

-年金/增額壽險:年結余較多時,可配置儲蓄型保險(如年投1-2萬),強制儲蓄為未來養老或子女教育做準備。

五、注意事項

1.健康告知:投保前務必如實告知健康狀況,避免理賠糾紛。

2.動態調整:每2-3年或遇人生重大變化(結婚、購房、生子)時復查保障缺口。

3.緊急儲備金:建議預留3-6個月生活費(約3-7.5萬)作為應急資金,優先于保險配置。

示例方案總保費:300(醫療)+4500(重疾)+300(意外)+600(壽險)=5700元/年

豆包:

以下是一份適合你情況的保險保障計劃書示例,你可根據自身實際需求和經濟狀況進行調整:

1.重疾險

保額:建議選擇保額為50萬左右的重疾險產品,通常重疾治療費用較高,50萬的保額可以在被保險人不幸患上重疾時,提供較為充足的資金用于治療、康復以及彌補收入損失等。

2.百萬醫療險

保障內容:選擇能保證續保的產品為佳,如醫享無憂(20年期),保障內容齊全,免賠額1萬,一般意外/疾病住院、特殊門診、門診手術、120種重疾住院累計報銷400萬/年,20年內累計最高可報銷800萬,還有質子重離子醫療報銷、住院墊付等增值服務內容,同時附加的88種院外特藥保障責任,能應對高額醫療費用風險。

保費:每年保費約247元。

3.意外險

保額:可以考慮50萬保額的意外險,以應對因意外導致的身故、傷殘等風險。

4.定期壽險

保額與期限:若父母需要你贍養或你有其他經濟責任,可考慮配置定期壽險。保額可根據你的經濟責任來確定,一般建議買到年收入的5-10倍,如選擇100萬保額,保到60歲交到60歲。

按照上述計劃,每年的總保費約為7251.4元,在你年收入15萬的5%-10%范圍內,不會給你帶來較大經濟壓力,同時又能為你提供較為全面的保險保障。

Kimi:

您好,很高興為您提供保險保障計劃的建議。在制定保險計劃時,我們需要考慮您的年齡、健康狀況、收入水平、家庭責任、職業風險等因素。以下是一個基本的保險保障計劃框架,您可以根據自己的實際情況進行調整:

1.意外傷害保險:

-意外險可以提供意外傷害、殘疾和死亡的保障,是基礎的保險產品。

-建議保額:根據您的年收入的5-10倍,即75萬-150萬。

2.重大疾病保險:

-重疾險可以在您被診斷患有特定重大疾病時提供一筆資金,幫助您應對高昂的醫療費用和生活費用。

-建議保額:根據您的年收入的3-5倍,即45萬-75萬。

3.醫療保險:

-醫療保險可以報銷因疾病或意外產生的醫療費用。

-建議選擇包含門診和住院的全面醫療保險。

4.定期壽險:

-定期壽險提供一定期限內的死亡保障,如果保險期滿您仍然健在,保險合同終止。

-建議保額:根據您的年收入的10倍,即150萬。

5.養老保險:

-養老保險可以為您的退休生活提供經濟保障。

-根據您的退休規劃和預期的退休生活水平來確定保額。

6.儲蓄型保險:

-儲蓄型保險既有保障功能,又有儲蓄功能,可以作為長期投資的一部分。

-根據您的財務規劃和投資偏好來選擇合適的產品。

7.女性特定保險:

-針對女性特定健康問題,如乳腺癌、宮頸癌等,提供額外的保障。

在制定保險計劃時,還需要注意以下幾點:

-保費預算:保費支出應控制在年收入的10%-15%以內,以免造成經濟負擔。

-保險期限:根據您的需求和預算,選擇合適的保險期限,如短期、中期或長期。

-保險公司選擇:選擇信譽好、服務優質的保險公司。

-保險條款:仔細閱讀保險條款,了解保險責任、免責條款等。

請注意,這只是一個基本的框架,具體的保險產品和保額需要根據您的實際情況和需求來確定。建議您咨詢專業的保險顧問,以便獲得更個性化的建議。

從大模型生成的保險方案可以看出,DeepSeek、Kimi、豆包設計的方案中都包含了重疾險、意外險、醫療險等具有基本保障功能的保險產品,也是市面上個人和家庭配置保險方案的首要選擇。

從生成時間來看,Kimi生成時間最短,只需要7秒,DeepSeek生成時間最長,用時61秒。

從內容的細致性來看,三個大模型各有特點:

DeepSeek的方案最為詳細,不僅列出具體產品的保額、年交保費等詳細信息,還在介紹中穿插了一些產品的推薦,但是推薦的保障方案的繳費金額與最后實例方案的繳費金額存在出入,需要用戶后期自己去計算或甄別年交保費的金額。

Kimi的產品介紹最為詳細,不僅有基礎的保障規劃,還列出了更具有特色的女性保險產品,給用戶的選擇打開了新思路,但內容更為短小精悍,只是列出了建議產品的保額,并未給出具體的年交保費的區間,進一步了解詳情需要再去搜索。

豆包的方案更為市場化,不僅列出了產品類型、保障和年交保費的大致金額,還給出了一些推薦的產品以及這些產品的特點,讓用戶能更直觀地感受。保通社根據豆包推薦的產品,隨機進行了查詢,發現豆包推薦的這些產品在年交保費和保障特點上基本相符。

此外,保通社發現他們給出的保障方案都包含了基礎的保險配置,這也是很多保險代理人在入門時的基本技能要求,從DeepSeek的邏輯思考中也可以看出,其已將普通成年人可能面臨的風險進行了歸納和分析,但是想要依照大模型的方案去購買保險產品,還是有難度的,畢竟市場上的保險產品很多,即便是同類型的產品也往往有上百款,想要挑選出適合自身特點的產品,還需要進一步跟大模型交流或者依靠外部力量。

“從他們配置的方案來看,方案是沒有問題的。”某代理人在看到上述大模型生成的保險計劃書時表示,目前出保險方案的工具已經很成熟了,背后都是有一套生成模板的。當前的大模型可以處理一些通用的東西,但具體的、個性化的方案,還是要人來處理,畢竟影響到客戶選擇的因素很多。

隨后保通社以“健康告知需要注意的事項”為問題繼續交流,DeepSeek、豆包、Kimi也給出了各自的答案。

豆包和Kimi的回復更多集中在保險專業問題上,比如要如實告知既往病癥、職業風險等,并點出健康告知的目的是為了讓保險公司準確評估風險,以便為自己提供適當的保險產品和保障。不如實告知可能會導致保險合同無效,影響自己的權益。

而DeepSeek則是從法律角度、未如實告知的后果、告知的原則等更多維度給出了解答。例如,有限告知原則中,DeepSeek回答:僅需回答保險公司明確提出的問題,未提及的內容無需主動補充。例如,若問卷僅詢問“過去兩年內是否住院”,則兩年前的住院史無需告知。

上述代理人表示,大模型只是工具,不是萬能的,很多事情還是需要人去做的,這也是代理人的優勢。

封面圖片來源:視覺中國-VCG41N1309760279

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112