2024-05-08 11:17:09

2023年以來,A股市場總體呈現震蕩態勢,而紅利策略相關指數表現可圈可點,以代表性指數中證紅利指數表現為例,2023年以來,其漲幅達11.65%,而同期上證指數、滬深300分別錄得0.50%和-6.90%的區間表現。(數據截至2024/4/30)

本杰明·格雷厄姆的名言“分紅回報是公司成長中最為可靠的部分”,是對紅利策略配置價值的較好詮釋。其實,紅利指數的上漲可以追溯到2021年。當時核心資產走弱,紅利風格應聲開啟了一輪穩步上漲。而在2021年之前,每當市場缺少主線的時候,紅利風格其實都有過存在投資機會的時間段。Wind數據顯示,中證紅利指數近十年年化回報9.84%,中證國企紅利指數近十年年化回報9.40%,顯著超越同期上證指數、滬深300指數4.51%、5.41%的近十年年化回報率。(數據截至2024/4/30)

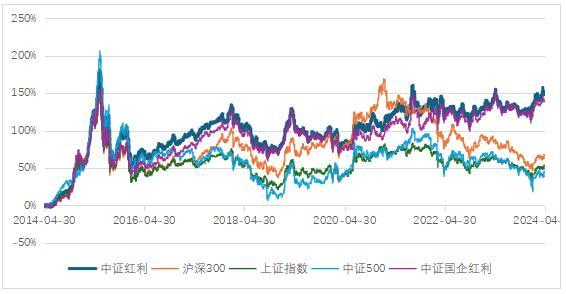

以中證紅利指數(代碼:000922.CSI)、中證國企紅利指數(代碼:000824.CSI)為代表,與部分主流寬基指數近10年的走勢做對比,也可以發現紅利策略的相關指數“耐力”不錯,近一年市場表現顯著跑贏其他列示的寬基指數,形成了一種獨立的風格。

過去十年紅利指數與部分寬基指數走勢對比

數據截至2024/4/30

進入到2023年8月,市場風險偏好開始大幅降低,央國企改革持續推進,一直到2024年4月12日,國務院印發《關于加強監管防范風險推動資本市場高質量發展的若干意見》(簡稱:新“國九條”)。其中,“強化上市公司現金分紅監管”“構建支持‘長錢長投’的政策體系”“大力推動中長期資金入市”等內容都與紅利主題投資休戚相關,紅利有望迎來一波強勢反攻。那么,本輪紅利風格有何特點?A股紅利主題投資具體是否有望受益呢?投資者又該怎樣把握?

在中信保誠基金內部,始終存在著求同存異的投研文化,基金經理在擅長的領域內,各展所長。公司制度層面也力求協助基金經理投資風格不發生漂移。當然,也正由于此,公司通過內部培養自由生長出多位具備宏觀視野、擅長資產配置的“均衡價值型”優秀基金經理。為了聚焦大家對于紅利的疑惑,4位基金經理共同答疑,他們分別是權益投資部基金經理吳昊、吳一靜;他們擅長從宏觀經濟周期和中觀產業周期角度尋找價值被低估的投資標的,尋找周期底部向上機會;量化投資部基金經理提云濤、HAN YILING(韓依凌),他們秉承價值投資理念,采用“量化+主動”的投資框架,通過建立多因子模型,挖掘估值合理、穩健增長的優質個股。這一次,他們將從主動投資和量化投資兩種角度暢談當下市場風格下的紅利投資。

吳昊:中信保誠基金研究部總監、基金經理

代表產品:中信保誠四季紅混合

產品業績:最近一年凈值增長率2.51%,同類排名5/399

吳一靜:基金經理

代表產品:中信保誠深度價值混合(LOF)

產品業績:最近一年凈值增長率9.22%,同類排名前1%(20/3053)

提云濤:量化投資部總監、基金經理

代表產品:中信保誠紅利精選

產品業績:最近一年凈值增長率2.00%,同類排名前2%(68/3053)

韓依凌:量化投資部副總監、基金經理

代表產品:中信保誠國企紅利量化股票

產品成立時間:2024.3.22

情緒與政策的雙重buff

回顧紅利策略表現來看,以2023年8月市場風險偏好開始大幅降低的時刻為起點,本輪紅利行情有什么特點?

中信保誠基金量化投資部副總監、中信保誠國企紅利量化股票的基金經理韓依凌表示,本次紅利風格的興起,伴隨著兩個完全不一樣的點。一是在情緒上,投資者的情緒被完全調動。市場上宣傳紅利產品的文章、短視頻層出不窮,完全帶起了紅利投資的情緒。二是政策的強力支持,很大程度上將“紅利投資”樹立成了類似另一個強定價邏輯。在這兩個因素的影響下,本輪的紅利行情來得既快又猛,但卻又不超預期。

中信保誠深度價值混合的基金經理吳一靜從行業角度做了補充,她表示,本輪紅利行情與過去的不同可能在于,以煤炭、石油石化、運營商等優質央企為核心主線,一方面體現了在國資委“一利五率”以及央企加大市值考核的背景下,央國企在加強公司治理、提高分紅等方面有著積極的變化;另一方面,這些傳統行業經歷了行業的供給側改革后,盈利能力提升、資產負債表修復,提升了分紅水平,成為本輪紅利風格下估值修復的主線。

回歸投資本質,聚焦紅利資產本身的現金流預期和穩定性

“火出圈”的紅利策略也讓不少投資者開始擔心擁擠度問題,新“國九條”發布以后,中證紅利指數逆勢大幅走強,相信很多投資者都擔憂這是否意味著紅利主題投資邏輯被市場進一步強化?未來這一優勢能否長久持續?

對此,中信保誠基金量化投資部總監、中信保誠紅利精選的基金經理提云濤表示,紅利主題投資邏輯會進一步被市場重視。但不是“強化”,而是回歸投資的本質。從公司經營看,現金分紅是公司向投資者傳遞公司狀況的較直接的信號之一。未來能持續高分紅公司的優勢也將持續。當然,這一優勢的持續并不是持續上漲,而是螺旋式前進。長期來看,這一優勢很可能會持續。

吳一靜認為,新“國九條”加大了對分紅的監管,有利于紅利市場風格,未來這一優勢仍然可能會延續,但可能會進一步向其他行業擴散,如一些過去還沒有充分被挖掘、會進一步提升分紅水平的行業和公司也有望迎來投資機會。

吳昊和韓依凌認為,新“國九條”政策的推行意在解決資本市場長期積累下的一系列問題,進一步規范、引導上市公司的分紅和回購使得投資者對于分紅行為的預期更加明確,更有利于金融市場最終發揮定價功能。讓已經步入成熟期的公司分紅,實際上是引導投資者對上市公司正確定價的手段。這種手段的存在對于越發成熟的市場而言非常必要。而這個發展目標甚至持續到2035年,甚至本世紀中葉。新“國九條”從金融市場的資產端、投資端,一直到交易端,都有明確的指引,意在解決資本市場長期積累下的一系列問題。

綜上所述,可以看出,四位基金經理都一致認同新“國九條”將進一步“扶優限劣”,對“分紅”的監管增加了低分紅公司的“ST”風險,又提高了績差股的退市可能,鼓勵上市公司通過加大分紅、提升投資者獲得感,而紅利策略是否具有長久的有效性,核心在于紅利資產本身的現金流預期和穩定性。韓依凌補充道,許多解讀都認為新“國九條”對現金分紅的監管措施的落實,是投資上的一種機遇。然而只要是機遇,都是跟挑戰并存的。在過去,有能力高分紅的上市公司一般都是盈利能力穩定且相對較強的公司。但在推動分紅措施面前,一些公司會因為監管措施而虛假分紅,使市場上高分紅的公司越來越多,也越來越真假難辨。因此對于未來的投資策略,我們會更進一步結合基本面,來篩選真正有分紅能力的公司來進行投資。

誠然,在過去三年低風險偏好主導下紅利類的資產持續走牛,隨著新政的持續推出,也或將更多長期增量資金引入資本市場。那么,市場風險偏好是否將迎來轉變?紅利類資產值得繼續期待嗎?

對此,韓依凌提到,新規的落地是使市場從“無序”變向“有序”;從“波動”變向“基本面”。新規的出臺,是希望整體市場趨于穩定成熟、更具有定價能力。因此,“紅利”投資只是手段,不是最終的結果。我們認為紅利投資在當下能處于一個較受關注的時期,是市場改變的過程中的一環。未來最終極的投資,是要更加價值導向、更加基本面。

提云濤認為,在整體經濟增速下降的大環境下,多數時候紅利資產可以提供長期持續、穩定的股息回報,這與社會回報率的剪刀差拉大,投資者風險偏好將會下降,在持續穩定分紅且有合適股息率的情況下,紅利資產會成為機構投資者,特別是保險機構投資者的重要配置工具。當然,雖然從歷史看,紅利主題的股票整體波動要小于成長主題的股票的整體波動,不過有時它的波動也可能比較大,投資者在紅利投資中需要注意投資風險。

新“國九條”發布后,關于成長板塊是否會迎來投資機會的問題,吳一靜表示,如果未來美聯儲進入降息周期或者國內流動性寬裕,市場風格可能更偏向于成長,從彈性角度紅利策略可能不及成長風格,且盡管紅利類資產年初以來已經累積了一定的漲幅,或許不可避免會面臨股價的波動,但整體的估值仍然偏低,仍有吸引力。同時,在紅利資產內部,我們也會關注對各類公司的定價上是否合理,在紅利資產內部實現一定的輪動。

吳昊也表示,未來隨著高股息板塊估值的提高,股息率可能會隨之降低,應對股息率下行將保持警惕,如果股息率相對信用債利率差異較小,將是比較重要的風險信號。同時也會關注順周期和成長類資產基本面和相對定價的變化。

關于紅利投資更多精彩,盡在5月13日19:30中信保誠基金投資π欄目《春日茶會話紅利》!歡迎掃描海報下方二維碼“預約直播”,開啟開播提醒!

文中基金產品業績數據來源:基金2024年1季報,截至2024.3.31,排名數據來源:海通證券《基金業績評價報告》,排名數據截至:2024.3.30,報表發布時間:2024.4.1。中信保誠深度價值混合(LOF)、中信保誠紅利精選同類基金為強股混合型,中信保誠四季紅同類基金為偏股混合型。基金的過往業績不代表其未來表現。

風險提示:基金管理人對提及的板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。上述觀點僅為當前觀點,不代表對未來的預測,不構成任何投資建議,也不構成未來產品進行投資決策之必然依據。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112