每日經濟新聞 2022-12-16 17:24:26

◎大手筆現金分紅之時,新遠科技的研發投入卻沒有那么大方。報告期內,公司研發費用分別為2385.10萬元、3022.97萬元、4262.97萬元、2263.21萬元,占主營業務收入比例分別為2.06%、2.51%、2.30%、2.33%。相比之下,同期同行業可比上市公司研發費用率均值分別為4.27%、4.71%、3.89%和3.63%,新遠科技研發費用率低于同行平均水平。

每經記者|陳晴 每經編輯|董興生

環氧活性稀釋劑生產企業安徽新遠科技股份有限公司(以下簡稱“新遠科技”)擬沖刺滬市主板上市。

這是一家民營企業,公司實際控制人為程振朔,近三年,公司營收和凈利潤實現了逐步增長。不過,新遠科技的發展也存在一些隱憂:資金面上,公司資產負債率遠高于同行業上市公司。這種基礎上,報告期內(2019年、2020年、2021年和2022年1-6月)新遠科技卻連續大手筆分紅,累計分紅金額甚至超過了公司同期的累計凈利潤水平。

新遠科技主營產品包括環氧活性稀釋劑和環氧樹脂等系列產品。公司招股說明書(申報稿)(以下簡稱“招股書”)顯示,環氧活性稀釋劑產品主要應用于下游風電行業。除風電行業外,公司的環氧活性稀釋劑和環氧樹脂產品還廣泛應用于下游涂料、膠粘劑、電子電氣、硅烷偶聯劑、日化、PVC助劑等諸多行業。

根據新遠科技招股書援引的機構數據,公司在行業內具備一定的地位。根據QYResearch的統計數據,2021年,公司環氧活性稀釋劑產量約占全球總產量的20.6%,位居全球首位。同時,公司具備年產3.4萬噸環氧樹脂生產能力,是國內固體環氧樹脂主要生產企業。

如此情況下,報告期內新遠科技業績看起來還不錯。報告期內,公司營收分別為12.39億元、12.74億元、19.57億元和10.02億元;實現歸屬于母公司股東的凈利潤分別為8305.13萬元、1.12億元、1.3億元和6859.93萬元。

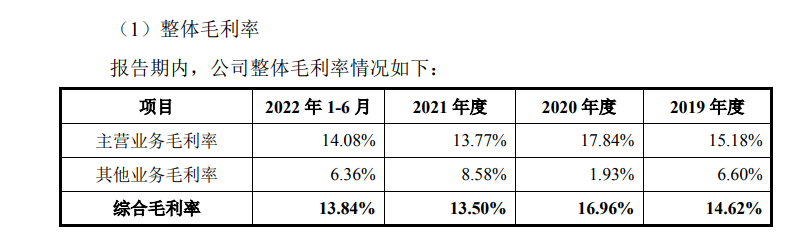

看起來不錯的業績背后也存在隱憂。報告期內,新遠科技綜合毛利率分別為14.62%、16.96%、13.50%、13.84%。相比2020年,2021年全年和2022年上半年,新遠科技的綜合毛利率水平有不小的下滑。

圖片來源:招股書截圖

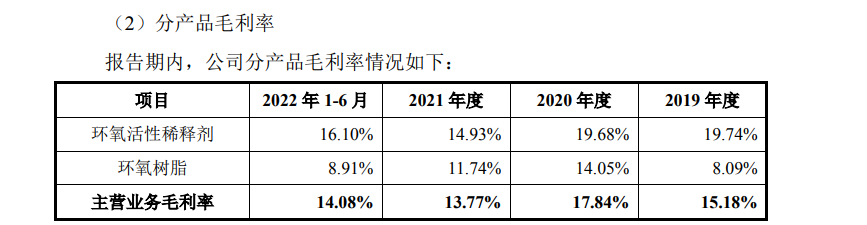

這是怎么回事?分產品來看,報告期內,環氧活性稀釋劑產品占新遠科技主營收入比例均超過六成,但毛利率卻整體呈下降趨勢,特別是2021年同比大幅下降了4.75個百分點。就此,公司解釋稱,主要是因為當年原材料價格大幅增長,單位原材料增長幅度大于產品價格增長幅度所致。公司環氧活性稀釋劑產品原材料上漲的影響傳導至下游存在一定滯后。

圖片來源:招股書截圖

新遠科技招股書中也提示了原材料價格波動的風險。未來,如果公司生產所需主要原材料的市場價格大幅度上漲,而公司產品銷售價格未能及時與原材料采購價格的變動幅度保持一致,將對公司的經營業績造成不利影響。

作為新遠科技的實際控制人,程振朔直接持有新遠科技7.75%的股份,同時與其父親程光發合計持有恒遠控股100%的股份,并通過恒遠控股持有69.74%的公司股份。即使不算上安徽至簡部分股份,程振朔父子合計持有新遠科技股份也達到了77.49%。

報告期內,新遠科技對股東出手可謂大方,公司現金分配股利合計達到4.59億元,這一數據甚至超過了公司近三年的累計凈利潤3.93億元。而上述4.59億元的分紅中,至少有超過3.5億元落入程振朔父子口袋。

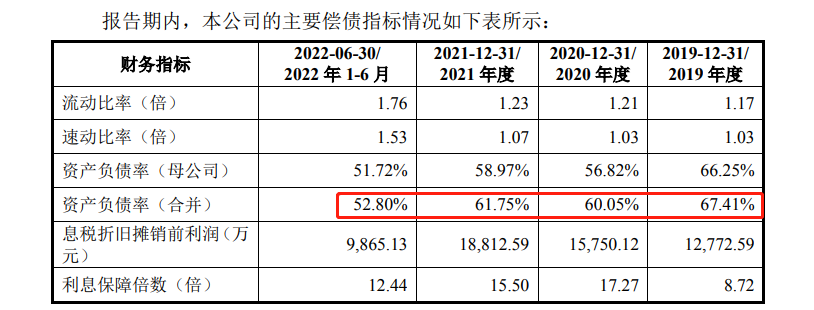

實控人方面獲得大筆分紅之時,新遠科技的資金面并不寬裕。報告期內,公司資產負債率(合并)分別為67.41%、60.05%、61.75%和52.80%,同期同行業上市公司均值分別為23.24%、24.18%、28.30%、26.30%。

圖片來源:招股書截圖

可以看出,新遠科技的資產負債率遠高于同行業上市公司水平。就此,公司招股書中提到了多方面原因,其中坦言,報告期內,公司現金分配利潤的金額較大,對償債能力指標有所影響。

另外值得一提的是,大手筆現金分紅之時,新遠科技的研發投入卻沒有那么大方。報告期內,公司研發費用分別為2385.10萬元、3022.97萬元、4262.97萬元、2263.21萬元,占主營業務收入比例分別為2.06%、2.51%、2.30%、2.33%。相比之下,同期同行業可比上市公司研發費用率均值分別為4.27%、4.71%、3.89%和3.63%,新遠科技研發費用率低于同行平均水平。

值得注意的是,研發投入比例不及同行的新遠科技,也在招股書中坦承公司綜合實力仍落后于國際領先企業。“在資金實力和應用創新能力等方面,公司與Westlake公司、Olin公司、亨斯邁等國際領先企業相比仍存在一定差距。未來公司仍需加強應用創新,開發高附加值產品,努力縮小與國際領先企業的差距。”

就此次IPO相關問題,12月12日,《每日經濟新聞》記者致電新遠科技并向公司發送了采訪郵件,截至發稿未獲回復。

封面圖片來源:攝圖網-500850476

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112