每日經濟新聞 2021-07-02 21:15:16

◎即時配送賽道藏龍臥虎,順豐同城急于上市,一定程度也來自激烈競爭的壓力。

每經記者|趙雯琪 每經編輯|劉雪梅

從業務分拆、證監會受理,再到港交所遞交招股書,順豐同城獨立上市的進程正在加速。

6月30日晚間,順豐控股旗下的杭州順豐同城實業股份有限公司(以下簡稱“順豐同城”)向港交所提交了招股書,美銀證券及中金公司為聯席保薦人。這也意味著,繼順豐控股、順豐房托之后,順豐創始人王衛即將收獲第三家上市公司。

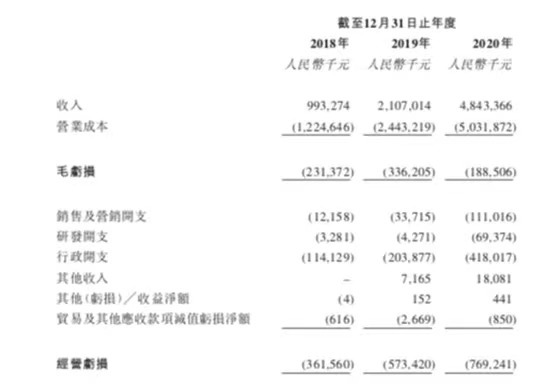

招股書中,順豐同城首次披露近三年經營的相關數據。財報顯示,2018-2020年,順豐同城營收分別為9.93億元、21.1億元、48.4億元,其訂單量在2020年也獲得大幅提升,增長至7.6億單。從平臺體量來看,截至2021年5月31日,順豐同城急送平臺注冊的騎手超過280萬名,注冊商家數量達53萬戶,用戶數達1.26億。

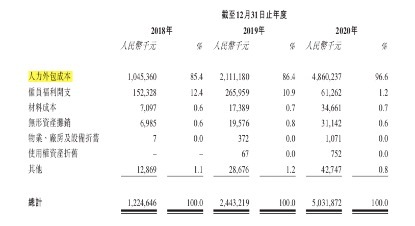

不過,在營收和平臺規模大幅增長的同時,順豐同城同時面臨虧損和成本高企等問題。招股書顯示,順豐同城在過去三年人力外包成本逐年翻倍,分別為10.45億元、21.11億元、48.60億元,公司年內凈虧損分別為3.28億元、4.70億元、7.58億元,三年合計凈虧15.56億元。

相比于美團、餓了么、“即時配送”第一股達達集團,以及UU跑腿、閃送等原始玩家,順豐同城入場時間較晚,但也短時間在市場內占據一席之地,如今順豐同城上市在即,又將繼續攪動即時配送市場。

招股書顯示,順豐營業收入從2018年9.93億元增加至2019年的21.1億元,2020年增至48.4億,訂單總量則從2018年7.98億筆增至2019年21.1億筆,并進一步增至2020年76.09億筆,復合年增長率為208.7%。

順豐同城營收數據圖片來源:招股書

營收和訂單量持續增長,順豐同城的毛利卻一直處于虧損狀態。

招股書顯示,順豐同城過去三年毛利潤分別為-2.31億元、-3.36億元、-1.89億元,毛利率分別為-23.29%、-15.96%、-3.89%。同時,最近3年,順豐同城凈利潤分別為-3.28億元、-4.70億元、-7.58億元,3年合計虧損15.56億元。

順豐同城成本數據 圖片來源:招股書

而在順豐的營業成本和支出中,騎手費用占到絕對大頭。招股書顯示,2018-2020年,順豐同城在騎手外包開支上花出10.5億元、21.1億元和48.6億元,占營業成本比重分別為85.4%、86.4%和96.6%。其營銷及推廣開支由2019年的3371.5萬元增長至2020年的1.11億元。

不過,騎手成本高企也是當下所有即時配送公司的主要現狀。根據財報數據,2020年達達集團、美團僅在騎手成本上就分別高達47.2億元和487億元。

達達發布的2020年報顯示,2020年,達達凈虧損為17.1億元。近4年累計虧損額達到67億元。今年一季度,達達支付給騎手的薪酬和激勵措施費用為8.8億元,較去年同期的4.6億元翻了近一倍。雖然營收和訂單大幅增長,達達集團仍未擺脫虧損狀態。今年3月,達達集團還曾獲得京東8億美元的股權投資。

此外,招股書顯示,在股權結構上,順豐控股仍掌握著絕對的話語權,目前控制順豐同城75.1%的股權。

值得一提的是,今年上半年,順豐同城的股東數量持續增加,根據順豐2020年的年報,順豐同城當時有16家股東,如今這一數字已增長到了29家。

招股書顯示,順豐泰森、SF Holding Limited、同城科技、寧波順享及Sharp Land分別直接持有同城實業42.82%、14.59%、9.35%、8.34%及2.49%的股份,剩余股份由其余24名股東持有,持股比例均在5%以下。

同時,順豐同城的主要客戶集中度依然較高。2018~2020年,順豐同城來自五大客戶(除順豐控股集團外,五大客戶均為獨立第三方)的收入分別占總收入的67.7%、67.1%及61.2%。來自最大客戶的收入分別占同期總收入的22.7%、19.4%及33.6%。

“任何主要客戶減少其訂單數目、與我們停止或減少合作或合作關系惡化均可能對我們的經營活動產生收益及現金流量產生重大不利影響。”順豐同城在招股書中提示。除此之外,招股書也提到包括激烈市場競爭、短期可能無法持續實現盈利或錄得正現金流量,未能高效履行訂單,對騎手運力控制能力有限,依賴商戶的業務表現等風險。

從推出同城即時物流業務到品牌的獨立運營,順豐用了三年時間,而如今品牌獨立才20個月,順豐同城即將港交所上市。順豐的飛速成長也是即時配送行業在過去幾年快速發展的縮影。

招股書顯示,即時配送服務行業的年訂單量已經從2016年的46億單上漲到了2020年的210億單,復合年增長率為46%。艾瑞咨詢的報告也指出,2024年中國即時配送服務行業的年訂單量預計將增至643億單,2020年至2024年復合年增長率為32.3%。

相比于市場上的頭部玩家,順豐同城將自己定義為“獨立第三方實施配送服務平臺”,招股書援引艾瑞咨詢報告顯示,自順豐同城于2016年成立以來,按截至2021年3月31日12個月的訂單量計,其已快速成長為中國規模最大的獨立第三方實時配送服務平臺,占市場份額的11.0%。

順豐同城在招股書中表示,獨立第三方即時配送服務市場仍較為分散,發展速度快,整合潛力大。未來獨立第三方即時配送服務市場將進一步向具有領先實力的龍頭企業集中。

一直以來,即時配送賽道藏龍臥虎,在美團、餓了么從送外賣到送一切后,業務規模還在擴張,韻達、申通、圓通等快遞公司也在這兩年相繼上線同城配送業務,尋求新的增量市場。就在今年4月,專注一對一直送的閃送宣布獲得1.25億美元D2輪融資。順豐同城急于上市,一定程度也來自激烈競爭的壓力。

對于此次上市募資金額的用途,順豐同城在招股書中披露,計劃優化系統,改進全場景騎手融合調度及智能訂單分發及智能運營優化;在創新產品方面,順豐同城在城市、商圈、服務時段、客戶規模及品類等方面進一步擴大服務覆蓋范圍;計劃收購或投資同產業及產業鏈上下游企業,以補充及擴大公司的業務營運,此外,順豐同城還將使用募集資金用于品牌營銷和推廣,以及作為一般的企業用途。

物流專家楊達卿曾向《每日經濟新聞》記者表示,快遞企業和外賣企業在基于各自不同的資源和場景切即時配送的“香腸”,順豐同城急速上市更多對小B商家客戶有影響,但是對于美團和餓了么占優的外賣市場格局不會構成實質影響。

不過他也表示,即時配送越來越需要超級入口加持,獲得穩定的訂單源;越來越需要與智能快遞柜等社區基礎設施的協同,構筑更趨完善的生態鏈;同時越來越需要技術加持,包括智能配送機器人的運用。在他看來,即時配送有隱形門檻,在于超級流量入口的獲取,隨著美團、餓了么、京東、菜鳥、順豐等巨頭切入市場,市場門檻已經被抬高。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112