每日經濟新聞 2021-02-27 19:56:34

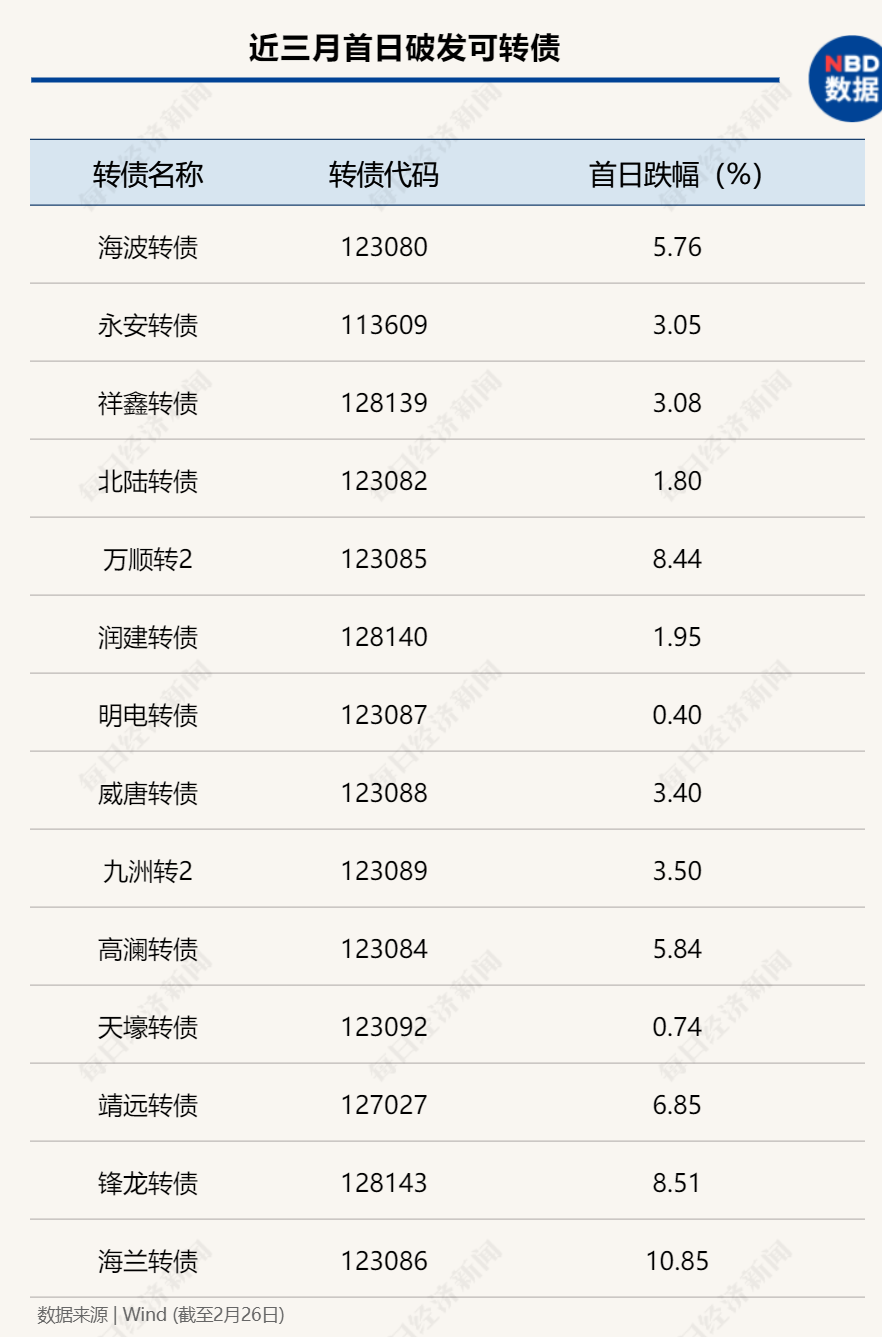

◎2020年12月至今,僅三個月的時間,已有14只可轉債上市首日破發。其中,2月8日,海蘭轉債上市首日跌幅最大,超過10%。另外,還有一大波“強贖潮”來襲,2月最后一周,便有6只可轉債實施強制贖回。

每經記者|魏官紅 每經編輯|文多

2021年,隨著可轉債新規正式實施,讓此前熱度高漲的市場情緒逐漸平復。回顧2020年,可轉債市場著實取得了不錯的成績,Wind數據顯示,2020年上市的可轉債數量達到204只,其中開盤漲幅超過(含)20%的有近百只。

然而,《每日經濟新聞》記者注意到,在此前信用債頻繁違約影響以及新政出臺的背景下,一波“首日破發潮”、“強贖潮”來襲。

2020年12月22日,海波轉債成為2020年首只上市首日破發可轉債,緊接著,永安轉債、祥鑫轉債……仿佛打開了“上市即破發”的神秘按鈕。2020年12月至今,僅三個月的時間,已有14只可轉債上市首日破發。其中,2月8日,海蘭轉債上市首日跌幅最大,超過10%。

近期新上市可轉債破發頻現,而跌破面值的既往可轉債更是超百只,一改2020年可轉債市場的強勢。另外,還有一大波“強贖潮”來襲,2月最后一周,便有6只可轉債實施強制贖回。

《每日經濟新聞》記者統計發現,自2020年12月22日以來,資本市場迎來了一波“首日破發潮”,截至2021年2月底,共有14只可轉債上市首日破發。值得注意的是,2020年12月22日至24日,連續三天出現首日破發現象。

Wind數據顯示,2020年12月22日,海波轉債上市首日收盤價94.24元,中一簽虧損約60元;23日,永安轉債上市首日收盤價96.95元,中一簽虧損約30元;24日,祥鑫轉債上市首日收盤價96.92元,中一簽虧損約30元。2月8日,海蘭轉債上市首日收盤價89.15元,跌幅10.85%,中一簽虧損約110元,為12月以來的上市破發虧損王。

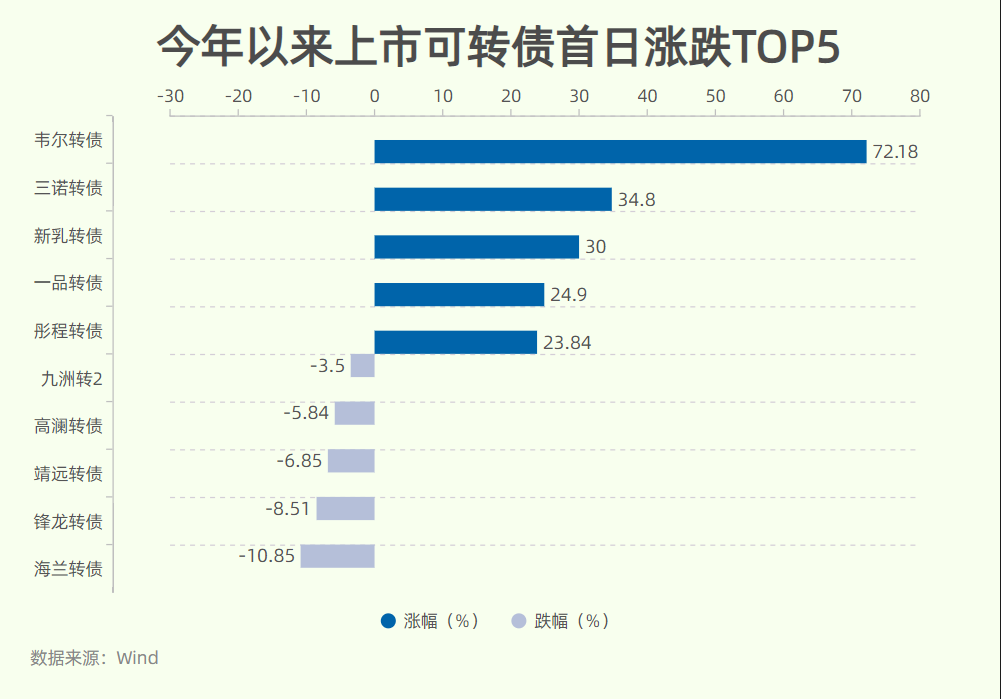

但要看到,在資本市場受寵的韋爾股份,起發行的韋爾轉債依然實現了上市首日收漲72.18%的好成績。

另外,根據Wind數據,截至2020年2月底,可轉債總存量5411.57億元,較年初增加93.38億元。評級結構方面,截至2月27日,AAA級共有30只,占比8.47%。

記者注意到,Choice數據顯示,目前共有350只可轉債正常交易,合計有117只跌破面值,占比超三成。其中,亞藥轉債的債現價為69.44元,價格最低。

對于2020年底以來的可轉債市場行情,證券機構持有怎樣的看法?

廣發證券固收團隊認為,從轉債估值性價比角度出發,平價100元以內的區間仍具有一定挖掘價值,而高價品種則需要繼續2020年以來注重正股資質的擇券思路;對于股性較強的品種,考慮其估值特征與2020年分化行情中的估值水平并無太大變化,因而正股資質較強的新券(受絕對價格約束較少)仍是重要的篩選方向。對于具有如下幾類特征的標的,建議謹慎關注:跌破債底的品種;短期償債壓力較大的品種;僅有高YTM優勢的品種。在新券申購方面,考慮到近期市場破發情況時有出現。廣發證券方面認為,對于正股資質趨弱的新券,不妨直接考慮上市后的二級機會。

光大證券固收團隊分析認為,轉債市場存在一定程度上的超跌。投資者可考慮以下配置方向:公司業績良好,但市場“錯殺”導致前期跌幅較大的轉債后續有上漲空間;當前轉債估值處于歷史分位數42.76%的水平,配置性價比逐漸凸顯,可關注公司資質好的中低平價券。

渤海證券固收團隊分析認為,春節前流動性短期壓力緩解,貨幣政策不急轉彎、居民資金對基金配置的需求仍對轉債的結構性行情形成支撐,轉債指數近期寬幅震蕩的可能性更大。關于擇券:應結合行業基本面與個券資質,重點考慮順周期行業與消費類績優個券,同時應注意順周期行情進入下半場,波動可能增加;部分銀行業轉債估值修復,具備配置價值;對于債券余額低、前期漲幅過大的炒作型轉債應謹慎持有。

在可轉債新規正式實施的背景下,渤海證券方面分析認為,隨著新規實施,一方面對于贖回條款的空間縮小,導致高溢價個券面臨壓縮壓力,另一方面,跨品種監測體系導致前期高價券的炒作空間縮小,預計未來價值型轉債的空間更大。

華泰證券固收團隊則認為,在可轉債新規下,贖回條款執行靈活度明顯降低。基本面不強、對自身股價并不算自信的發行人放棄贖回的成本提升,更傾向于選擇贖回,導致高溢價率面臨快速壓縮壓力。

今年以來,多只可轉債發布了有關“強贖”的公告。在這波“強贖潮”中,部分轉債具有高價格、高轉股溢價率等特點。如2月2日晚,凱龍股份宣布強制贖回“凱龍轉債”,值得注意的是,幾個月前,“凱龍轉債”曾被爆炒至420元。截至2月26日,凱龍轉債收盤價190.236元,轉股溢價率為25.76%。根據公告,3月23日收市后尚未實施轉股的“凱龍轉債”,將按100.25元/張的價格強制贖回。

而在剛剛過去的一周,便有6只可轉債實施可轉債贖回。2月22日和23日,每天均有兩只可轉債進入強贖登記日。

接下來的一周(3月1日~7日),也有7只將實施強制贖回,贖回價格均在100.6元以內。

這些可轉債滿足強贖的條件均為,公司股票連續三十個交易日中至少有十五個交易日的收盤價不低于當期轉股價格的130%。

Choice數據顯示,實際上已近30只可轉債觸發強贖條款。其中“天康轉債”、“ 奧佳轉債”已經觸發3次。

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112