每日經濟新聞 2019-10-08 21:22:18

按照周一收盤的數據,美團點評658億美元的體量近乎兩個網易(338億美元),僅次于阿里巴巴(4435億美元)和騰訊控股(3.08萬億港元,約3926億美元),成為中國第三大互聯網公司。

每經記者|蔡鼎 每經編輯|何劍嶺

圖片來源:攝圖網

北京時間10月8日周二,美團點評收漲5.08%報89港元,再創新高,市值達到5162億港元(約658億美元)。按照周一收盤的數據,美團點評658億美元的體量近乎兩個網易(338億美元),僅次于阿里巴巴(4435億美元)和騰訊控股(3.08萬億港元,約3926億美元),成為中國第三大互聯網公司。

根據美團點評在港交所的IPO招股書,3名創辦人分別持有A類股5.73億股、1.26億股及3640萬股,合計7.354億股。其中,聯合創始人、董事長兼CEO王興持股11.4%,聯合創始人兼高級副總裁穆榮均持股2.51%,聯合創始人兼高級副總裁王慧文持股0.73%。騰訊作為第一大股東,持有B類股10億股,占比20.14%;紅杉資本持有B類股占比11.44%。另有其他投資者共計持股53.75%。

美團點評市值大漲,王興的身家也水漲船高。9月30日截至收盤,美團點評股價為80.100港元/股,市值4645.8億港元;到了10月8日截至收盤,美團點評市值達到5162億港元。依據持股11.4%的比例計算,王興個人身家從9月30日的529.6億港元飆升至10月4日的588.5億港元。也就是說,在短短七天國慶假期,王興個人身家暴漲59億港元。

《每日經濟新聞》記者注意到,2018年9月20日,美團點評正式登陸港交所,IPO當天收漲5.29%報72.65美元,市值達到4213億港元,超過當天的小米(3955億港元),而在市值超過2000億的超級大盤股中,美團點評甚至創下7年以來上市首日漲幅的最高紀錄。然而,僅僅4個交易日后,美團點評便破發。從IPO至2019年1月3日,美團點評股價自74港元高點一路下行至40.25港元,累計暴跌超過40%。

與此同時,有關美團點評上市估值及核心業務的爭議與質疑四起,“虧損”的話題也重新被提起。Wind金融終端數據顯示,2018年,美團點評巨虧1155億元。盡管如此,由于美團在會計上將優先股指定為按公允價值計量并計入當期損益的金融負債,且其公允價值變動計入綜合損益表,因此公司實際上的經營虧損僅為110億元,也沒有陷入巨大的經營困境。

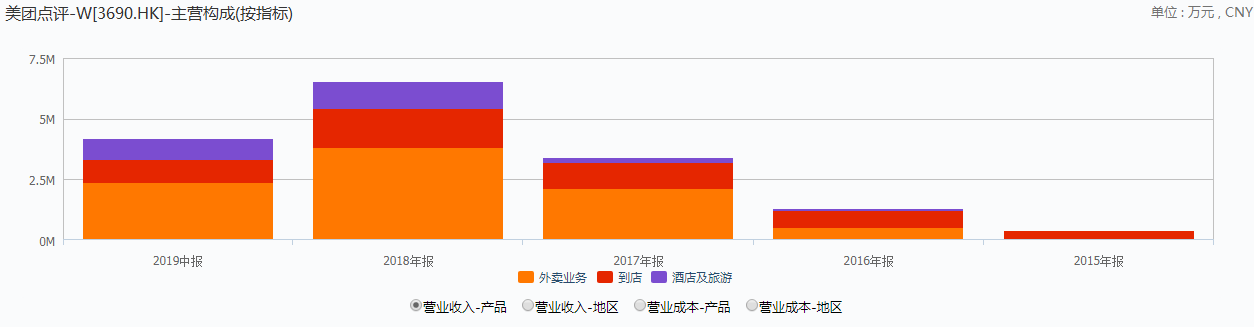

根據美團2018年年報,公司的收入來源于三大部分,分別是餐飲外賣,到店、酒店及旅游分部,新業務分部。其中餐飲外賣是美團創收的主要來源,占比達58.5%;到店、酒店及旅游業務占比24.3%;新業務及其他分部收入占比17.2%。《每日經濟新聞》記者還注意到,報告期內,美團的餐飲外賣,到店、酒店及旅游業務均實現盈利,且較去年同期有較大提升,陷入困局的僅僅是新業務分部。

太平洋證券分析師陳天蛟在最新研報中寫道:“美團酒店、美團門票分別在(2019年)10月1日、10月3日創下單日入住間夜量突破300萬、單日入園人次突破360萬的行業新紀錄,刷新了美團自己在今年五一小長假期間創造的行業記錄。根據Q2財報顯示,美團國內酒店間夜量同比增28.9%至9400萬,按照間夜量統計口徑,美團已經早已在2018年Q1超越攜程,目前僅次于Booking和Expedia,成為全球第三大在線酒店預訂平臺。”

圖片來源:Wind

“之前不利于美團開拓高星酒店業務的不利因素已經慢慢消失,隨著美團從2016年開始逐漸和洲際、希爾頓等高端酒店集團簽約,以及今年上半年發布‘長青計劃’,幫助高星酒店探索‘酒+X’營銷新模式等措施不斷落地,由于相比于其他OTA競爭對手,美團可以更好地將高星酒店的餐飲、婚宴、健身、休閑娛樂等優質資源進行整合,因此我們看好美團酒店業務未來在均單值和間夜量兩方面同時發力。”陳天蛟補充道。

進入2019年,美團點評的虧損也大幅縮小——今年一季度,美團點評的虧損已經降至14.32億元,二季度的虧損減少至只有5.54億元,首次實現整體盈利。

另據美團點評2019年中報,截至2019年6月30日止的12個月內,美團點評的活躍商家戶數為590萬,交易用戶數為4.2億。也就是說,全國幾乎有三分之一的人都體驗過美團點評的服務,其中每位交易用戶平均每年交易筆數增長至25.5筆。

中泰證券分析師彭毅在研報中寫道:“快速增長的銷售規模和高頻用戶群體是支撐美團高市值的基礎。2019H1美團平臺交易金額達2,976億元,同比保持穩健增長;交易用戶達4.23億人,用戶粘性也在持續提升。作為生活服務電商龍頭,美團當前仍然以抽傭為主,在線營銷服務進入放量增長通道,預計美團未來變現率提升的空間仍然較大。”

據Wind金融終端,截至10月8日,在覆蓋美團點評的17家券商中,有13家給予買入評級,1家給予優于大市評級,1家給予跑贏大盤評級,1家給予推薦評級,1家給予增持評級。此外,在給出了目標價的16家券商中,目標價最高為137.29港元,最低為74港元,平均目標價為88.91港元。

圖片來源:Wind

《每日經濟新聞》記者還注意到,盡管有如此多的券商一致看好,但美團點評的主要業務還是存在風險。國金證券研報認為,公司的風險主要包括:商戶產品質量和服務口碑的波動、新業務拓展不達預期影響估值,以及限售股解禁風險。中泰證券則認為,互聯網零售行業具備較高彈性,若市場下行風險較大,則板塊的高彈性將帶來較大下行壓力;傳統線下零售企業轉型線上需大量資本及費用開支,線上業績低于預期等都可能對美團的業務造成影響。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112