每日經(jīng)濟新聞 2018-09-29 18:07:22

美國東部時間9月28日上午,移動互聯(lián)網(wǎng)公司、中國出海企業(yè)觸寶(CTK.N)“打卡”紐交所,開盤價為11.5美元,較之12美元的IPO發(fā)行價跌4.2%,隨后跌幅進一步擴大,報收于9.44美元/股,下跌21.33%,遭遇破發(fā)。

每經(jīng)記者|李蕾 每經(jīng)實習(xí)記者|任飛 每經(jīng)編輯|葉峰

上市自帶“扭虧為盈”光環(huán),北京時間9月28日登陸紐交所的觸寶(CTK.N)財報在之前的中概新股中不多見,然而卻也在首發(fā)當(dāng)日遭遇破發(fā)。記者發(fā)現(xiàn),在企業(yè)“拳頭產(chǎn)品”中,部分業(yè)務(wù)的經(jīng)營仍缺少準(zhǔn)入許可的進一步完善,在國內(nèi)互聯(lián)網(wǎng)信息安全日臻完善的當(dāng)下,觸寶的短板仍是企業(yè)盈利創(chuàng)收的掣肘之一,成熟度有待提高。

扭虧為盈仍遭破發(fā)

繼拼多多、趣頭條等先后登陸紐交所后,美國東部時間9月28日上午,移動互聯(lián)網(wǎng)公司、中國出海企業(yè)觸寶(CTK.N)“打卡”紐交所,開盤價為11.5美元,較之12美元的IPO發(fā)行價跌4.2%,隨后跌幅進一步擴大,報收于9.44美元/股,下跌21.33%,遭遇破發(fā)。

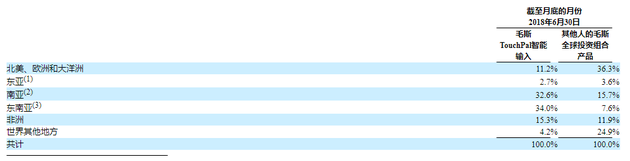

觸寶科技成立于2008年,公司旗下主要運營觸寶電話和觸寶輸入法兩款產(chǎn)品。國內(nèi)很多用戶對這個公司感到陌生,是因為這是一家在中國成長,但是卻在海外市場耕耘的公司。其中,輸入法主要活躍在東南亞,其他業(yè)務(wù)活躍在北美、歐洲和大洋洲,招股書信息顯示,前者占到公司全球組合產(chǎn)品MAU的34%,后者為36.3%。

數(shù)據(jù)來源:觸寶 招股說明書

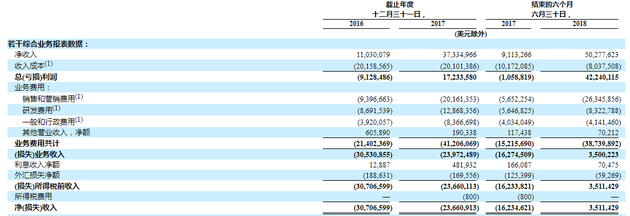

好在于這家11年的創(chuàng)業(yè)老兵實現(xiàn)了盈利,招股信息顯示,觸寶2016年的營收為1103萬美元,凈虧損3070萬美元;2017年營收3733萬美元,凈虧損2366萬美元;2018年上半年營收5027萬美元,凈利為351萬美元。也就是說,此番上市觸寶自帶“扭虧為盈”光環(huán)。

數(shù)據(jù)來源:觸寶 招股說明書

這也讓此前為其站臺的投資機構(gòu)長舒一口氣,據(jù)悉,成立至今的觸寶已獲得過多輪融資,投資方不乏紅杉中國、SIG海納亞洲等知名投資機構(gòu)。CVSource數(shù)據(jù)顯示,觸寶有6次融資歷史,融資規(guī)模至少在1.7億美元以上,甚至更高。

數(shù)據(jù)來源:CVSource

此次美股上市,觸寶實際發(fā)行435萬股ADS股份(每股ADS股份代表50股A類普通股),首發(fā)價格12美元(此前預(yù)計IPO發(fā)行價區(qū)間為12-14美元),共募集5220萬美元,比之前最高預(yù)計的7003.5萬美元融資規(guī)模減少25.47%。

與大多數(shù)追求模式創(chuàng)新的互聯(lián)網(wǎng)公司不一樣,觸寶聯(lián)合創(chuàng)始人兼CEO王佳梁創(chuàng)業(yè)之初就表示,觸寶的定位一開始就是技術(shù)驅(qū)動產(chǎn)品。這也是在2008年成立不久的觸寶放棄國內(nèi)市場出走海外的決定性因素。

彼時,觸寶推出輸入法,而國內(nèi)互聯(lián)網(wǎng)巨頭已經(jīng)相繼推出輸入法并且競爭激烈,紅海之下,當(dāng)時的王佳梁提出要將海外作為自己的主戰(zhàn)場。

在海外有了一定知名度的觸寶同時也覺察出國內(nèi)網(wǎng)絡(luò)電話商機,隨后回國推出了觸寶電話,彼時已有業(yè)內(nèi)人士表示,該產(chǎn)品應(yīng)用場景與微信語音電話高度重合。除這兩款之外,截至2018年6月觸寶還發(fā)布了其他15款移動應(yīng)用,多數(shù)屬于內(nèi)容產(chǎn)品。招股書顯示,2018年6月,這些產(chǎn)品的平均值為DAU730萬、MAU2220萬。可見,精耕海外市場的觸寶始終沒有放棄挖掘國內(nèi)價值。

面臨牌照之殤

然而,機遇與挑戰(zhàn)并存,觸寶的本土化探索也在面臨諸多困惑,在記者看來,牌照短板或給企業(yè)運營帶來不小阻力。

9月29日,一位從事VoIP項目的技術(shù)人士在接受《每日經(jīng)濟新聞》記者采訪時表示,目前的網(wǎng)絡(luò)電話分為兩種類型,一種是利用網(wǎng)絡(luò)撥打的電話,類似微信語音通話;另一種就是由數(shù)字信號轉(zhuǎn)化為模擬信號最終能讓普通電話接聽,后者多了一個中轉(zhuǎn)的步驟,可以理解為呼叫轉(zhuǎn)移,業(yè)內(nèi)稱之為C2P。“從純技術(shù)角度,觸寶電話的通訊形式跟C2P類似,但C2P屬于VoIP的過渡技術(shù),最終所有的網(wǎng)絡(luò)電話服務(wù)提供商應(yīng)該都會轉(zhuǎn)為虛擬運營商。”

這意味著,觸寶在為用戶提供互聯(lián)網(wǎng)和電信網(wǎng)絡(luò)與其他移動電話設(shè)備通話時應(yīng)該獲得相關(guān)許可。但有關(guān)招股說明書的信息顯示,公司并沒有取得電信業(yè)務(wù)服務(wù)營業(yè)執(zhí)照。

在前述技術(shù)人士看來,如果一直采用類VoIP的C2P模式,邊際成本會非常高。他透露,提供服務(wù)的中間商會在其中收取非常高昂的費用,具體數(shù)額未透露。而從觸寶的成本列之中,記者也發(fā)現(xiàn)這一現(xiàn)象。

招股說明書信息顯示,觸寶的收入成本主要包括帶寬成本、VoIP相關(guān)費用和員工成本。其中,與VoIP相關(guān)的費用是公司通過TouchPal電話簿和AhaCall等VoIP產(chǎn)品向電信運營商和其他服務(wù)提供商支付的費用。官方認(rèn)為,這一成本有望隨著用戶及業(yè)務(wù)規(guī)模的擴大而縮小。數(shù)據(jù)顯示,截至到2018年上半年,觸寶實現(xiàn)凈收入0.5億美元,收入成本為0.08億美元,占凈收入的16%。

數(shù)據(jù)來源:觸寶 招股說明書

實際上,如果從歷史維度觀察觸寶的收入成本變化,2016年底的2020萬美元收入成本到2017年底已微降0.3%,達到2010萬美元。公司解釋稱,除了主動縮減成本以外,直播服務(wù)的貢獻功不可沒。數(shù)據(jù)顯示,直播服務(wù)為觸寶貢獻了近150萬美元的收入。

然而,觸寶的直播業(yè)務(wù)同樣面臨著“牌照”尷尬。根據(jù)國務(wù)院2017年頒布的“互聯(lián)網(wǎng)新聞信息服務(wù)管理條例”,網(wǎng)絡(luò)直播業(yè)務(wù)需要取得網(wǎng)絡(luò)新聞信息服務(wù)許可證。此外,根據(jù)文化旅游部2011年頒布的“網(wǎng)絡(luò)文化管理暫行條例”(“在線文化條例”)要求,直播業(yè)務(wù)也需要在線文化運營許可證。可是目前公司并沒有相關(guān)證照許可,官方表示,未來不排除與境內(nèi)的業(yè)務(wù)運營實體相分離,招股說明書透露,公司打算在不久的將來把直播業(yè)務(wù)從上海觸寶轉(zhuǎn)移到VIEs之一,“VIEs持有在線文化運營許可證,涉及直播業(yè)務(wù)的運營。

牌照之殤,反映出了企業(yè)在經(jīng)營上的合規(guī)漏洞,在專家看來,上市無可厚非,但經(jīng)營和管理需要穩(wěn)扎穩(wěn)打,海外市場相對低門檻的入市準(zhǔn)入條件不該成為企業(yè)抄近道融資的僥幸。上海社科院互聯(lián)網(wǎng)研究中心首席研究員李易教授在接受《每日經(jīng)濟新聞》記者采訪時就擔(dān)憂道,目前中概股很多科技類公司扎堆赴海外上市,很像2000年左右的互聯(lián)網(wǎng)泡沫時代,“資本助推下,企業(yè)帶病上市已很常見,仿佛再不上就沒機會了,但曾經(jīng)的‘大泡沫教訓(xùn)’不該再次重演。”

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112