券商中國 2018-07-04 23:29:14

根據上半年券商資管集合和公募產品的業績情況,債券型產品表現穩健,而大多數公募基金的收益還不如貨幣基金,股票型公募基金整體平均收益只有-11.03%。隨著資管新規的落地和大資管行業的整體發展,公募基金業務已經成為券商資管重要的發力點之一。截至今年上半年,券商資管共發行了99只公募基金產品,總規模超過1930.96億元。

記者統計上半年券商資管集合和公募產品的業績情況發現,債券型產品表現穩健,而大多數公募基金的收益還不如貨幣基金,股票型公募基金整體平均收益只有-11.03%。

此外,隨著資管新規的落地和大資管行業的整體發展,公募基金業務已經成為券商資管重要的發力點之一。Wind數據顯示,13家具備公募基金資格的券商中,已有11家證券公司或券商資管子公司發行了公募基金產品。截至今年上半年,券商資管共發行了99只公募基金產品,總規模超過1930.96億元。

從類型上看,股票型集合產品只有兩成盈利,今年上半年有可比數據的524只盈利產品,平均收益率為10.28%,而大部分的券商股票型集合理財產品都處于虧損。混合型集合產品也有類似情況,盈利產品占比僅為24%,其中還有不少是結構化或定增產品。

值得一提的是,興證資管鑫成55號、57號,方正量化強勢7號、2號,浙商金惠聚焦定增,國泰君安君享弘利三號、五號、二號等集合產品,收益率都在10%以上,在混合型集合產品中排名前20。

另外,債券型集合產品盈利的比例較大,有35%的債券型集合產品盈利,平均收益率為0.64%。但由于債券產品的杠桿可以高于股票產品,產品業績更加兩級分化,尤其是結構化產品。

今年上半年,債券型集合計劃回報最高的是太平洋紅珊瑚穩盈進取級,收益率高達115.71%,單位凈值為2.77;其次是宏源6號,今年上半年回報22.65%;再就是中信證券貴賓定制125號,上半年總回報21.93%。但也有虧損幅度較大的,湘財金禾九號次級、十七號次級、十八號次級,虧損幅度都在70%以上。

為數不多的券商資管QDII基金,一改去年普遍良好的表現,今年上半年平均虧損1.99%,虧損的產品數量占比67.19%。

2017年券商資管的QDII產品最高收益率達到15%以上的就有三只,其中華泰紫金龍大中華去年收益率達到30.8%,光大全球靈活配置收益率為22.97%,廣發資管璽智陸港通智選收益率為16%,但今年上半年這幾只產品的表現都不如去年。

WIND數據顯示,今年上半年只有廣發資管的部分產品錄得正收益,以廣發資管QDLP鈞策系列、廣發全球穩定收益、廣發資管巴克萊希勒美國指數這三類產品為代表。其中,廣發資管QDLP鈞策3號、2號、1號,上半年的收益率分別為4.76%、4.26%和2.95%。

記者獲悉,上述鈞策產品是投資海外的債券型私募基金;全球穩定收益投資的是海外債,主要是美債;巴克萊是投資美股的另類投資基金。而穩定收益系列的BX1/BX2/BX3份額取得正收益之外,其他份額也有所虧損。

而去年的業績冠軍華泰紫金龍大中華,今年上半年收益率為2.86%,勉強維持正收益,不過單位凈值仍有1.11。

另外,其他券商資管的幾只QDII產品,今年上半年都略有虧損。其中,國信金匯寶大中華新絲綢之路和曾表現不俗的新西蘭5號QDII分別虧損3.87%和3.97%;光大全球靈活配置虧損-4.62%;廣發資管璽智陸港通智選1號虧損5.02%;招商智遠海外優先精選2號虧損達-13.58%。

上半年A股的震蕩市給資產管理機構帶來了較大挑戰,包括已發行了公募基金的券商資管。從整個公募行業來看,今年上半年只有貨幣基金和債券基金獲得正收益。

銀河證券研究數據顯示,今年上半年貨幣基金的平均收益率為1.97%,債券基金的平均收益率為1.83%。而股票基金在上半年則表現慘淡,平均收益率為-11.03%,混合基金的平均收益率為-5.25%,QDII基金的平均收益率為-2.20%,其他基金(主要是黃金基金)的平均收益率為-2.70%。

值得一提的是,混合型公募基金上半年的收益率為-5.25%,券商資管發行的這48只產品中,有35只跑贏了行業平均。不過,收益為正的基金只有9只,其中8只為東方紅資管發行,1只是東興證券發行的東興量化多策略靈活配置混合,收益率為0.17%。

再看債券型基金,上半年債券型公募基金的平均收益率為1.83%,24只券商資管債券型基金中,有18只產品跑贏公募行業平均。

其中,中銀國際證券發行的中銀證券安進債券(C類)和中銀證券安進債券(A類)上半年的收益在債券型產品中排名前兩位,分別為3.64%和3.58%。東方紅資產管理發行的東方紅益鑫純債債券(A類)的收益率為3.35%,排名第三。

整體來看,券商資管債券型基金在上半年的表現較為穩健。除了東方紅收益增強債券和東興興利債券上半年收益為負以外,其余債券型基金的收益都為正,不過這兩只債券型基金自成立以來的收益率都為正。

貨幣基金則是上半年反復震蕩的A股市場上的贏家。渤海證券資管、財通證券資管、東方紅資產管理、東興證券、華融證券、華泰證券資管、山西證券、長江證券資管和中銀國際證券共有25只貨幣基金。

其中,13只貨幣基金上半年的收益率超過1.97%,表現最好的是財通資管鑫管家貨幣(B類),上半年收益率為2.14%。其次是長江優享貨幣(B類),上半年收益率為2.13%。華融現金增利貨幣(B類)上半年的收益率為2.09%。

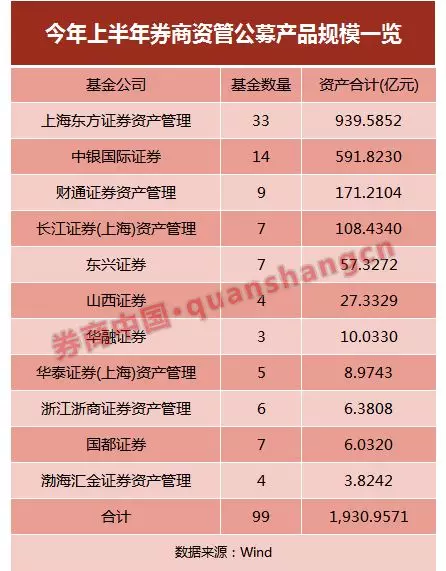

近年來,隨著資管新規的落地和大資管行業的整體發展,公募基金業務已經成為券商資管重要的發力點之一。

Wind數據顯示,13家具備公募基金資格的券商中,已有11家證券公司或券商資管子公司發行了公募基金產品。截至今年上半年,券商資管共發行了99只公募基金產品,總規模超過1930.96億元。

最多的要數東證資管的東方紅系列基金,一共有33只(不同份額種類合并計算),累計規模超過939.59億元,近占券商公募基金總規模的一半。

其次,中銀國際證券,共有14只公募基金產品,規模達到591.82億元。公募基金管理規模超過100億的還有財通證券資管和長江證券資管,分別有9只和7只公募產品,規模分別為171.21億元和108.43億元。

從目前已發行的券商基金種類來看,已涵蓋股票型基金、混合型基金、債券型基金和貨幣市場基金。

不過今年上半年,新公募基金的發行節奏放緩。今年上半年,東方紅資產管理、渤海證券資管、財通證券資管、東興證券、國都證券、華泰證券資管、山西證券、長江證券資管、中銀國際證券共計新發行了20只公募基金,規模共計219.86億元。從只數來看,主要是偏債混合型基金和中長期純債型基金。從規模來看,東方紅睿澤三年定開和東方紅配置精選的規模較大,分別為68.23億元和63.05億元,兩只基金分別是靈活配置型基金和偏債混合型基金。

值得一提的是,與傳統基金管理公司相比,券商資管旗下公募基金以年度甚至半年度為節點的短期排名壓力較小,更加關注長期絕對收益,對基金經理的考核常常是看三年,甚至五年以上的長期業績。

今年以來,市場震蕩較大,對A股以及債券下半年的走勢,樂觀和悲觀的情緒交織。近日,國泰君安資管、華泰資管、東證資管這三家主動管理規模都在千億以上的券商資管,接受券商中國記者采訪時,分別表達了他們的觀點。

國泰君安資管權益團隊:

2018年上半年,多方復雜因素交織。對A股市場的影響,5月份以前以外因為主導,6月份逐步變為內外部因素共同影響。

外部因素方面,貿易戰博弈的反復和波折程度確實超出預期,也是前期壓制市場情緒的主要因素。內部因素方面,經濟總體穩健的同時去杠桿政策繼續堅定推進,社融顯著收縮,疊加棚改政策收緊、貿易戰陰云、人民幣貶值等,市場普遍對下半年經濟基本面持悲觀預期。

我們承認經濟前景的不確定性,但市場一致預期可能有些過于悲觀了,沒有看到政府的應對政策,以及市場調整本身已price in的負面預期。

總體上,我們繼續秉持越下跌越樂觀的態度。我們認為,目前點位中長期而言,是一個很有投資價值的位置。同時,我們也繼續建議輕指數、重個股,以業績+估值為主線,積極把握“弱市”中的投資良機。

華泰證券資管權益團隊:

上半年股市震蕩較大,主要原因是在“去杠桿”和中美貿易戰的雙重壓力下,經濟面臨一定下行壓力,市場風險偏好下降。在應對上,一方面我們適當回避受“去杠桿”影響較大的周期行業以及出口導向的行業,另一方面增加內需驅動的消費行業配置。

我們更加注重通過深入研究自下而上的尋找競爭優勢強、發展邏輯清晰、估值合理的優質企業。對于股市,我們認為逐步進入中長期布局的較好時機。首先,A股目前估值水平已經處于歷史底部區間;其次,“去杠桿”和中美貿易戰都是長期問題,市場短期反應過大,未來影響會逐漸鈍化;最后,政府政策已經開始出現適度調整和對沖,比如降準、減稅等。

華泰證券資管固收團隊:

從上半年的固收市場來看,雖然貿易戰的升級顯著影響了風險偏好,但“資管新規”沖擊無疑仍是核心變量。老產品逐步萎縮,新產品尚在探路之中,新老難以銜接令規模萎縮、風險偏好下降,融資缺口不斷擴大引發了“違約潮”,信用市場與權益市場之間的相互影響下,風險被放大,信用收縮與經濟增速放緩擔憂顯著增加。利率債方面,隨著風險偏好的降低,利率債收益率趨勢性下行。

預計下半年,在表外繼續向表內回歸的大趨勢下,利率債的配置優勢盡管已有所兌現,但在國內結構性改革進一步推進、地產調控政策依然趨緊、基建地產的需求均存在不確定的背景下,利率下行的空間難以輕言結束。但是對于銀行而言,負債端規模上的壓力亦不容忽視:銀行依靠同業存單、結構性存款和大額存單增加主動負債規模的模式難以持續,商業銀行的“存款荒”局面亟待系統性的資本金解決方案。而非銀層面,“資管新規”下規模收縮的壓力持續,委外賬戶的清理還在繼續。另外,還有中美貨幣政策方向上的偏離,中美利差的大幅壓縮,這些都將制約利率債的下行空間。

信用債方面,金融去杠桿深化、“資管新規”令信用創造收縮、風險偏好下降,上半年信用事件集中爆發,違約潮加大。雖然總量上看,目前的累計違約率較低,但違約頻率明顯加快,且企業涉及面更廣,在風險偏好不斷下降的環境里,不僅僅是房地產企業和民企,包括地方融資平臺在內的各類企業的融資渠道均在收縮,而中低評級信用債的一級市場融資能力近乎停滯。從收益率來看,今年上半年信用債的收益率整體下降,但二季度出現了階段性的反彈。

東方紅基金經理兼策略師剛登峰:

當前市場情緒多變,唯有價值才能抵御短期波動。展望投資市場,中國的巨大市場所特有的容錯能力和創新土壤,能夠孕育一批具有全球競爭力的公司,經濟的轉型帶來了挑戰,也帶來了機會。在全球經濟低位徘徊的背景下,仍然有很多公司實現了有質量的增長,甚至競爭格局有所改善,行業地位得以強化。

總體上,剛登峰認為當前A股估值處于中長期的歷史底部,一批業績增長預期良好、估值合理的優質個股,中長期來看仍具一定的吸引力,建議投資者淡化短期波動影響,放眼長期,逆勢布局。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP