每日經濟新聞 2025-11-09 00:18:09

11月6日,深向科技向港交所遞交IPO申請,中金公司和招銀國際為聯席保薦人,有望成為首家赴港上市的重卡新勢力企業。該公司成立于2020年7月,收入幾乎全部來自新能源重卡銷售,但報告期內持續虧損,累計達17.02億元,且資產負債率均超100%。此外,公司還存在客戶和供應商高度集中以及供應商與客戶重疊的情況。

每經記者|蔡鼎 每經編輯|董興生

港交所官網披露,深向科技股份有限公司(以下簡稱“深向科技”)于11月6日向港交所首次呈交IPO(首次公開募股)申請文件,成為首家擬赴港上市的重卡新勢力企業,中金公司和招銀國際為聯席保薦人。公司擬將本次港股IPO募資凈額用于研發、加強公司的銷售及售后服務網絡覆蓋、基礎設施擴建,以及營運資金和一般公司用途。

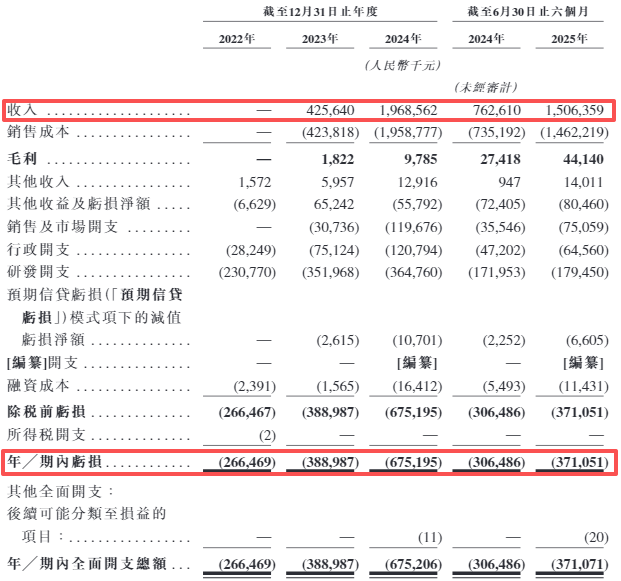

《每日經濟新聞》記者梳理深向科技招股書發現,公司成立于2020年7月,但從2023年才開始錄得收入。2022年—2025年上半年,公司收入雖然從0增長至超15億元,但卻持續虧損,期間累計虧損超17億元。

此外,公司幾乎全部收入都來自新能源重卡銷售,但卻僅有兩款量產產品。還需要指出的是,深向科技的大供應商和大客戶存在重疊——客戶A向深向科技購買電池,而供應商A則向其供應電池,客戶A是供應商A的附屬公司。

深向科技是一家新能源重卡及智能公路貨運解決方案提供商,總部位于合肥市肥西縣,公司選擇公路貨運體系中承擔超過50%運力的干線公路貨運為切入點,將技術商業化。

招股書援引灼識咨詢的資料稱,深向科技的新能源重卡全生命周期成本相較傳統燃油動力卡車和油改電卡車分別降低18.7%和4.9%。2023年、2024年及2025年上半年,公司的新能源重卡分別交付509輛、3002輛和2873輛。

同據灼識咨詢,按2024年銷量計,深向科技在全球新能源重卡市場位居第十,市場份額為2.7%。此外,深向科技交付的重卡最大續航里程為660公里,是目前市場上續航最長的已批量交付新能源重卡車型之一。

截至2025年上半年末,搭載深向科技自主開發的天璣·隨行系統的卡車已交付超過2000臺。同期,公司自主研發的天璣·雁行智能編隊運輸系統(IPTS)已完成核心功能開發與技術驗證,正在多個運營場景開展用戶適配測試。

2022年、2023年、2024年和2025年上半年(報告期內),深向科技的收入主要來自在中國的新能源重卡銷售。公司正系統性地推進全球認證及合規流程,實施端到端深度舉措,以加快項目在全球的部署及執行。

招股書顯示,深向科技報告期內的幾乎全部收入均來自新能源重卡銷售,該項業務在報告期各年度收入占比分別為0、99.9%、99.6%和99.4%。剩余一小部分則來自零部件銷售。報告期內,深向科技的新能源重卡建議零售價一般在47萬元~70萬元(包括增值稅)之間。

不過,深向科技報告期內的收入主要來自兩款量產新能源重卡車型,即深向星辰及深向星途,但其中大部分為深向星辰,深向星途從今年5月才開始生產,并于2025年6月30日前交付了130套該車型,僅占上半年總交付量的4.52%。公司也明確稱,“我們的業務仍高度依賴該等少數車型的銷售”。此外,報告期內,深向科技還與江淮汽車及山東雷馳等卡車定制合作伙伴合作,向其采購所生產的汽車。

截至今年上半年末,深向科技已向311家客戶交付產品,并擁有約1400臺車的在手訂單。

業績方面,報告期內,深向科技的收入分別為0、4.26億元、19.69億元和15.06億元,同期虧損分別為2.67億元、3.89億元、6.75億元和3.71億元。也就是說,三年半時間,公司累計虧損17.02億元。其中,2024年公司的收入雖然同比大幅增長362.5%,但凈虧損卻從上年的3.89億元擴大至6.75億元,出現“增收不增利”的情況。

圖片來源:深向科技招股書

對于虧損,深向科技方面在回復每經記者采訪時表示:“隨著公司的業務規模持續擴大,公司目前尚未實現盈利,主要是由于公司的研發及技術創新等處于早期投資階段??展望未來,公司預期將透過增加收入、提升毛利率、控制和優化運營成本實現可持續增長及盈利能力。”

“(公司的)虧損總額(以及流動負債凈額)主要由于招股書中所披露的投資者股份所附帶贖回權所產生的按公允價值計入損益的金融負債。”公司方面補充稱。

深向科技的供應商主要包括卡車定制合作伙伴以及電芯、汽車電子、研發服務和設備的供應商。報告期內,公司向前五大供應商的采購額分別占各期總采購額的48.1%、88.1%、92.3%和83.1%。同期,公司向單一最大供應商的采購額占比分別為16.8%、63.8%、61.0%和42.0%。

客戶方面,深向科技報告期內客戶主要包括工業和消費品快遞服務提供商、物流公司、港口和礦區運營商及可轉售、租賃或使用公司卡車的銷售及服務提供商以及若干電池租賃公司。報告期內,公司來自前五大客戶的收入占比分別為0、82.5%、50.7%和51.4%。同期,單一最大客戶的收入貢獻度分別為0、34.8%、25.7%和17.1%。

而除了客戶和供應商集中的問題,深向科技報告期內還存在供應商與客戶重疊的情形。具體來看,2023年和2024年的第一大客戶——客戶A(供應商A的附屬公司)向深向科技購買電池,用于向終端用戶出租電池;而供應商A則向其供應電池,用于新能源重卡。

對此,深向科技方面對每經記者稱:“此乃由于若終端用戶選擇透過取得融資獨立購買電池,以滿足自身融資需要,公司將向電池經營租賃公司出售電池包,而該等公司則根據獨立的租賃協議向終端用戶出租電池。因此,電池經營租賃公司(例如客戶A)被確認為公司的客戶,而終端用戶則向該等公司支付定期租賃費用。經灼識咨詢確認,該做法符合行業慣例。”

“公司與重疊客戶和供應商的銷售和采購條款的談判是基于每筆交易逐項進行的。公司的董事確認,公司與這些重疊客戶和供應商的所有銷售和采購均經過充分考量,考慮了相關時點的采購和銷售價格,且均于日常業務過程中按照正常商業條款和公平交易原則進行。”深向科技方面表示。

深向科技由萬鈞于2020年7月創立,2024年12月23日完成股份改制,而今年4月份才更名為“深向科技股份有限公司”?。現年52歲的萬鈞為深向科技的創始人、董事長、執行董事兼首席執行官。其在智慧物流及商用車行業擁有近20年的經驗,曾是獅橋集團的創始人兼董事長,還曾在中聯重科(000157.SZ)擔任總裁助理及副總裁。

成立至今,深向科技已完成12輪融資,引入了合肥國資、大灣區基金、百度等眾多機構。就在10月中下旬,深向科技還完成了以現金認購注冊資本的融資,每股成本47.65元。

IPO前,萬鈞、上海鈞緯、北京成岳及員工激勵平臺為深向科技的單一最大股東集團,其共同擁有并有權控制公司已發行股本總額約26.22%的權益。

每經記者還注意到,報告期內,深向科技的資產負債率均高于100%。具體來看,公司報告期內的總資產分別為5.08億元、13.48億元、25.56億元和39.2億元,而同期公司的總負債分別為6.91億元、19.2億元、38.04億元和55.39億元。

也就是說,報告期內深向科技的資產負債率分別為136%、142.43%、148.83%和141.3%。

此外,招股書顯示,報告期內深向科技的貿易及其他應收款從2022年末的3940萬元增長至今年上半年末的14.15億元。公司稱:“主要是由于新能源重卡的銷售迅速增長所致。(但)隨著客戶群不斷擴大,我們面臨的信貸風險可能增加。”

封面圖片來源:每日經濟新聞 文多 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112