每日經(jīng)濟新聞 2025-01-24 13:38:32

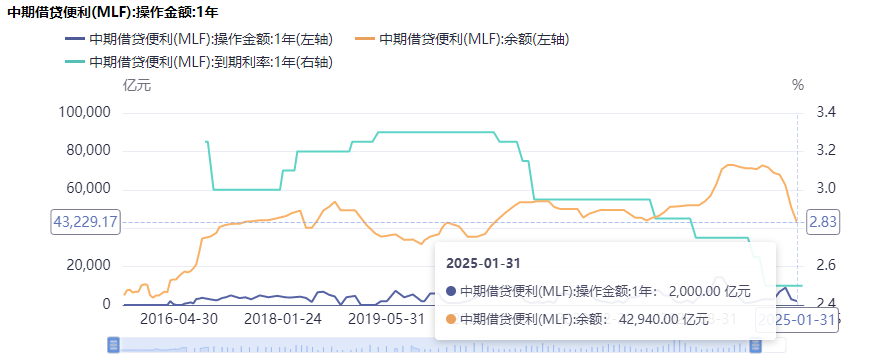

2025年1月24日,中國人民銀行為保持銀行體系流動性充裕,開展了2000億元的中期借貸便利(MLF)操作,期限1年,中標利率維持2.00%不變。此次操作后,MLF余額降至42940億元,凈回籠資金7950億元。

每經(jīng)記者|張壽林 每經(jīng)編輯|馬子卿

為保持銀行體系流動性充裕,2025年1月24日,人民銀行開展2000億元中期借貸便利(MLF)操作,期限1年,最高投標利率2.20%,最低投標利率1.80%,中標利率2.00%。中標利率維持不變。操作后,中期借貸便利余額為42940億元。

中信證券宏觀分析師趙詣分析,數(shù)量層面縮長放短,買斷式逆回購將加力對沖MLF凈回籠。

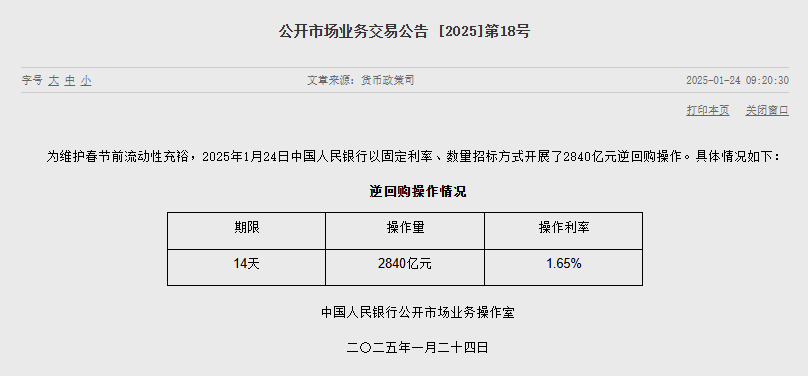

2025年1月MLF操作有何特點?中信證券宏觀分析師趙詣分析,2025年1月MLF到期量9950億元,結合1月25日2000億元的投放量回籠了7950億元的資金,是歷史第三高的凈回籠規(guī)模。操作后,中期借貸便利余額為42940億元。與之相對,當日央行投放2840億元的14天逆回購,結合當天逆回購到期實現(xiàn)了1790億元的短期流動性凈投放。

趙詣認為,2025年1月或因稅期和春節(jié)假期臨近,繳稅與取現(xiàn)壓力重疊,而央行公開市場操作力度相對穩(wěn)健,且暫停國債買入,資金面持續(xù)偏緊。考慮到2025年“適度寬松”的政策基調,以及央行公開市場操作公告中“保持銀行體系流動性充裕”的要求,MLF延續(xù)縮量的環(huán)境下預計1月買斷式逆回購將會更多加力,以對沖中長期流動性缺口。

趙詣指出,價格層面中標利率不變,而投標區(qū)間下調,或為后續(xù)降息做準備。MLF采取固定數(shù)量、利率招標模式,央行確定投放數(shù)量,操作利率由一級交易商投標決定。本次操作中標利率延續(xù)為2%,但最高和最低投標利率分別為2.2%和1.8%,相較于10月以來的區(qū)間下調了10個Bp。當前MLF余額仍超4萬億元,而同期限的NCD利率中樞在1.7%附近,兩者仍有30個Bp的利差,壓降商業(yè)銀行負債端成本仍需要MLF利率的進一步下行。在穩(wěn)匯率、穩(wěn)利率等目標的權衡下,1月MLF與逆回購利率均未降息,但本次央行MLF操作投標利率區(qū)間下調,或是為后續(xù)MLF降息做準備。

趙詣認為,“寬貨幣”的主線不變,但央行操作節(jié)奏或有更多考量。2024年末利率大幅下行引起央行對于低利率風險關注的抬升,監(jiān)管機構加強對債市違規(guī)行為管理的同時,央行宣布2025年1月暫停買入國債,避免推動債市利率進一步下行;2024年9月以來人民幣匯率持續(xù)走弱,而離岸人民幣匯率一度突破7.3的關鍵點位。雖然央行明確了“適度寬松”取向,并提出“擇機降準降息”,但在結合穩(wěn)利率、穩(wěn)匯率的多重目標下,預計降準降息時點可能需兼顧海外發(fā)達經(jīng)濟體政策操作,以及國債利率走勢。

《每日經(jīng)濟新聞》記者注意到,自去年7月起,MLF操作時間上開始滯后于LPR。去年7月22日,公開市場7天期逆回購操作利率由1.80%下調0.1個百分點至1.70%。與此同時,央行將公開市場7天期逆回購操作調整為固定利率、數(shù)量招標,引導貨幣市場利率圍繞公開市場操作利率平穩(wěn)運行。當日1年期和5年期以上LPR均同步下降10個基點,而MLF利率則是在LPR下行之后才有變動。

此后,MLF操作均是臨近月末開展。而隨著公開市場7天期逆回購操作利率成為央行的主要政策利率,MLF利率的政策利率色彩不斷“淡化”。當前,從數(shù)量上看,盡管每月均有操作,但MLF余額變動呈整體縮減態(tài)勢。2024年8月末,MLF余額還在7萬億元以上,而最新余額已降至42940億元,降幅明顯。

此前,中國民生銀行首席經(jīng)濟學家溫彬團隊分析,未來伴隨基礎貨幣的投放方式發(fā)生變化,MLF的存量會逐步下降,其作為中期政策利率的色彩也將淡化,央行將聚焦于管好短端利率(如7天逆回購利率),進而理順各項貨幣政策工具由短及長的利率傳導機制。

溫彬團隊指出,從近年實踐看,短期市場利率圍繞政策利率波動,政策利率的引導效果較好,而作為中期政策利率的MLF利率時常與同期限市場利率走勢出現(xiàn)一定偏差。

封面圖片來源:601988.SH)\中國人民銀行 加息 降息 降準 央行 人民幣中間價 中國央行 人民銀行 金融支持 人民幣匯率 貨幣政策 在岸人民幣 人民幣貶值 人民幣升值(每經(jīng)記者 彭斐 攝

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP