每日經濟新聞 2024-03-23 15:05:24

“此次是以風險提示的方式,要求公司萬能險結算利率水平不超過3.3%。”一位保險公司精算人士表示。據悉,分紅險的實際分紅水平也要求被降至與萬能險同等水平甚至更低,對于部分大型保險公司,監管部門則提出更為嚴格的要求。

每經記者|涂穎浩 每經編輯|張益銘

《每日經濟新聞》記者從業內獲悉,近日,多家保險公司收到監管窗口指導,要求調低分紅險收益率和萬能險結算利率。

“此次是以風險提示的方式,要求公司萬能險結算利率水平不超過3.3%。”一位保險公司精算人士表示。據悉,分紅險的實際分紅水平也要求被降至與萬能險同等水平甚至更低,對于部分大型保險公司,監管部門則提出更為嚴格的要求。

2023年人身險預定利率下調至3.0%后,分紅險預定利率上限從3%降至2.5%,萬能險最低保證利率的上限也從3%降至2%。如今監管對萬能險、分紅險收益設限,在業內人士看來,無疑是為了防范和化解金融風險,以及降低負債成本。

隨著市場利率不斷下行,保險產品的收益率也逐步跟隨調整。近日,業內傳出消息,多家人身險公司收監管風險提示:萬能險結算利率上限不超3.3%,對于部分大型保險公司,監管部門則提出更為嚴格的要求。

《每日經濟新聞》記者注意到,近年來,萬能險利率水平正在逐步調降。在2023年7月31日前,各家公司就進行了產品換擋,普通型產品預定利率上限從3.5%降至3%、分紅險預定利率上限從3%降至2.5%,萬能險最低保證利率的上限也從3%降至2%。

2024年初,監管部門已經對多家人身險公司進行窗口指導,自2024年1月起,萬能險賬戶結算利率不得高于4%,6月后進一步下調至3.8%、3.5%兩個上限檔位,其中部分規模較大及風險處置機構需壓降至不超過3.5%。

此后,行業萬能險結算利率出現大幅調降,據不完全統計,截至2024年1月,市場上幾乎已經沒有4%以上萬能險產品,結算利率水平在3%—4%的萬能險產品已經成為絕對主力,其中,3%—3.5%區間,3.5%—4%區間的產品數量大體相當。

萬能險產品作為兼具保障與投資屬性的保險產品,在明確保證利率的基礎上,設有具有浮動收益屬性的投資賬戶,投資賬戶與實際結算利率有關,依據保險公司資產端的收益波動,保險公司以月為周期進行萬能險結算利率的公布。

隨著此次萬能險結算利率再度下調,行業萬能險結算利率中樞還降進一步下移。

據了解,不僅僅萬能險結算利率再度下調,此次分紅險實際分紅水平也將同步下降,引發市場關注。有業內人士透露,分紅險的實際分紅水平也要求被降至與萬能險同等水平甚至更低,對有些公司的要求是不能高于3%。

分紅險產品通常是附加在壽險、年金險、重疾險等其他保險上,在原有保障的基礎上,附加紅利分配的保險產品。按照監管規定,保險公司將可分配盈余的一定比例(不低于70%)分配給客戶,然后再根據每張保單對可分配盈余的貢獻大小進行分配。

精算馬克主理人Mark告訴《每日經濟新聞》記者,對于分紅險來說,保險公司每年會確定一次分紅,并對外宣布,也就是會發紅利通知書給保單持有人,告知過去一年在這張保單上獲得的分紅收益。每家公司宣告分紅的時間可能不大一樣,多數還是集中在6月底至7月初。

據其測算,對于預定利率為2.5%的產品,如果收益率降到3%,對應的分紅實現率可能只有36%。這樣的話,分紅險的收益就和3%預定利率的產品差別不大了,且還不是完全保證的。

此外,在監管限制分紅產品收益的背景下,產品說明書演示分紅預期收益的投資假設(目前是4.5%)預計也將下調。這些意味著分紅險產品的吸引力將有所下降。

自去年預定利率下降后,各大保險公司紛紛推出主打的分紅險產品,2.5%的預定利率加上一定的浮動收益下,分紅險在壽險市場上競爭力初顯。此次收益下調,對分紅險產品實際影響有多大?中國精算師協會創始會員、資深精算師徐昱琛在受訪時表示,具體影響要看執行力度,長期還要看保險公司自己的投資收益水平。

業內人士認為,監管此前下調人身險預定利率,以及對萬能險、分紅險浮動收益設限,都是為了推動保險公司加強資產負債管理,防范利差損風險。

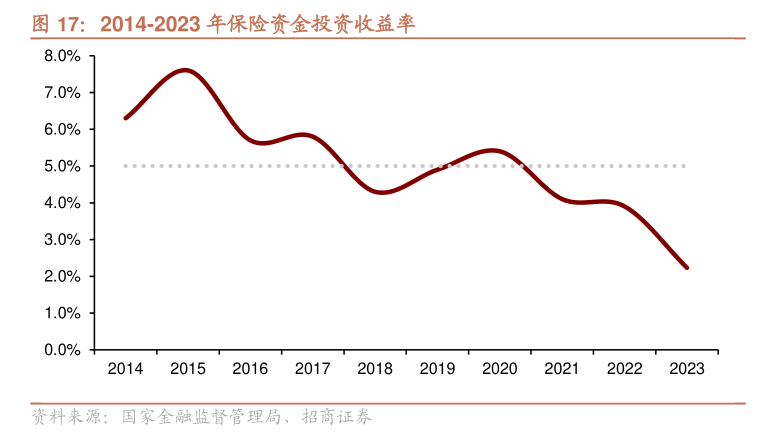

受市場利率不斷下行,以及資本市場波動影響,保險業資產端壓力凸顯。金融監管總局發布的數據顯示,截至2023年年末,保險資金運用余額為28.16萬億元,同比增長11.05%;2023年的財務投資收益率為2.23%,綜合投資收益率為3.22%,為近幾年來的較低水平。

“保險行業的盈利主要來源于三差:死差、費差、利差,無論是報行合一還是下調結算利率,其實最終都是為了讓險企在利率下行的當下,實現穩健經營。”一位中小壽險公司總精算師此前在接受《每日經濟新聞》記者受訪時表示,從2023年以來監管的思路來看,一直都是在圍繞“三差”作調整,目的也是為了讓保險公司做好風險防控。

在上述保險機構精算人士看來,目前降準落地、政策利率調降預期加強,如果市場利進一步下行,預定利率還將面臨進一步下調。“從目前3.0%可能降至2.5%水平。”據其預期。

對于萬能險、分紅險收益下降,在保險機構人士看來,從短期看,一定程度上可能影響客戶端的收益水平,但從長期來看,固浮結合的萬能險、分紅險產品仍能夠滿足客戶對資金規劃安全性和收益性平衡的需求,同時能夠降低險企負債端壓力,推動行業穩健高質量發展,繼而更好地保證客戶利益的實現。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112