每日經濟新聞 2023-10-26 09:03:05

1、中央財政將在今年四季度增發2023年國債10000億元,考慮到本次增發國債將主要用于災后重建、防洪治理等8個重點方面,預計對基建及相關板塊有所帶動。與此同時,預計基建上游需求也將迎來一定提升,利好上游行業。可關注建材ETF(159745)、基建ETF(159619)。

2、得益于政策催化、車企大力降價促銷和國內自主品牌競爭力的提升,汽車行業景氣度有望延續。未來隨著促消費政策對汽車市場的持續刺激,特別是對增換購需求的進一步促進,預計四季度乘用車銷量仍能實現較好的增幅。

3、巴以沖突持續加劇中東緊張局勢,或將刺激中東各國加大軍事投入,增加武器裝備進口,從而帶動全球軍貿領域擴張。隨著后續采購預期逐步明朗、國企改革深入等,軍工板塊業績確定性、成長性或將得到更大關注。中證軍工指數目前估值水平處于過去5年10%分位以下,感興趣的投資者可以關注軍工ETF(512660)。

4、此次美國AI芯片出口禁令的出臺,有望從側面推動國產算力替代全面加速。2023年三季度全球智能手機市場同比下跌1%,但是環比有超過兩位數的增長,而2023年三季度全球PC出貨量環比增長11%,正逐漸走出低谷。整體來看,芯片板塊基本面在逐步改善,可以關注芯片ETF(512760)、半導體設備ETF(159516)。

每經編輯|肖芮冬

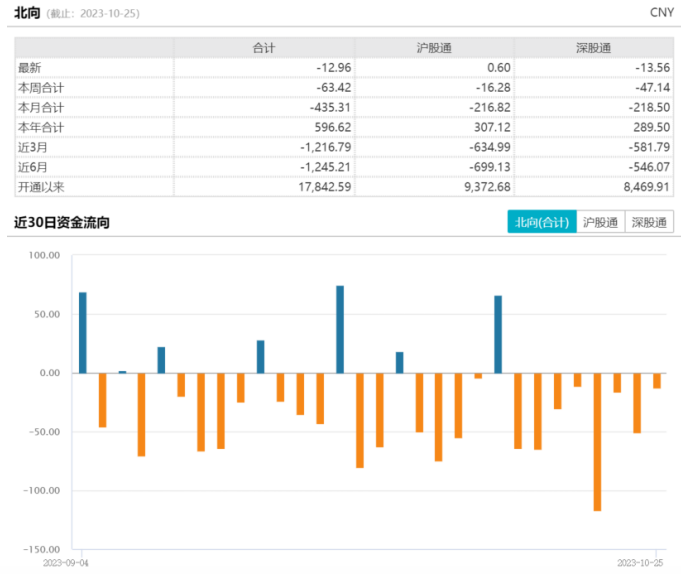

受到萬億國債利好刺激,10月25日滬指、深成指早盤一度漲逾1%,隨后震蕩回落,創業板指則出現調整。截至收盤,上證指數漲0.4%,深證成指漲0.47%,創業板指跌0.9%,兩市逾4000股上漲。市場成交額8744.3億元,而北向資金則是繼續凈賣出12.95億元。

板塊方面,大基建爆發,算力、汽車、衛星導航等概念活躍。證券股沖高回落,電信、醫藥、光伏板塊表現不振。

10月25日地產基建建材板塊表現強勢,帶領A股上攻,建材ETF(159745)收漲4.92%,基建ETF(159619)收漲2.92%,大基金板塊領漲全市場。

消息面上,中央財政將在今年四季度增發2023年國債10000億元,增發的國債全部通過轉移支付方式安排給地方,集中力量支持災后恢復重建和彌補防災減災救災短板,整體提升我國抵御自然災害的能力。

增發國債超出市場預期,釋放了政府穩定經濟增長的信號。當前宏觀經濟形勢總體持續恢復,但總需求不足、微觀主體信心不振的問題依然存在,增發國債有利于加強基礎設施建設,擴大總需求,為四季度和明年的經濟運行打下良好基礎。

本次國債增發將主要投向基建領域,基建投資或邊際回升,從而給經濟恢復帶來動力。并且在政府債券發行增加以及去年基數偏低的情況下,年內社融增速將平穩回升。

目前建材板塊整體進入歷史較低估值區間,建筑材料行業基本面底部積攢動能,估值調整尾聲待出發。考慮到本次增發國債將主要用于災后重建、防洪治理等8個重點方面,預計對基建及相關板塊有所帶動。與此同時,基建上游需求或也將迎來一定提升。投資者可積極關注建材ETF(159745)、基建ETF(159619)投資機會。

汽車板塊10月25日表現同樣亮眼,汽車ETF(516110)收漲2.15%。

消息面上,AITO汽車10月25日宣布,問界M9車型預訂突破15000臺,該車型由華為、賽力斯聯合設計,將于12月正式上市。

基本面來看,據銀河證券統計10月1~15日,乘用車市場零售79.6萬輛,同比增長23%環比增長14%,今年以來累計零售1602.9萬輛,同比增長3%;全國乘用車廠商批發70.5萬輛,同比增長8%,環比減少11%,今年以來累計批發1852.1萬輛同比增長7%。十月開局零售端表現良好,預計四季度景氣度有望延續。

從8月以來,特斯拉、比亞迪等車企繼續開展限時促銷,折扣力度只增不減,各地購車補貼也在延續,部分城市還在考慮放寬限購。成都車展以來,多款優質新車上市疊加持續向好的購車環境,旺季汽車銷售火熱。此外,國內自主品牌歷經多年競爭及發展,研發、生產等能力持續提升,產品競爭力不斷走強。

我們認為,得益于政策催化、車企大力降價促銷和國內自主品牌競爭力的提升,汽車行業景氣度有望延續。未來隨著促消費政策對汽車市場的持續刺激作用,特別是對增換購需求的進一步促進,預計四季度乘用車銷量仍能實現較好的增幅。看好汽車板塊投資機會的小伙伴可以借道汽車ETF(516110、新能源車ETF(159806)和智能汽車ETF(159889)把握汽車行業智能化發展的紅利。

本周國際沖突仍在持續。巴勒斯坦衛生部門表示,10月以來加沙地帶約3000人死于巴以沖突,超過12500人受傷。另據以色列媒體報道的消息,截至15日晚,以色列方面已有至少1400人死亡。巴以沖突持續加劇中東緊張局勢,或將刺激中東各國增加武器裝備進口,從而帶動全球軍貿領域擴張。

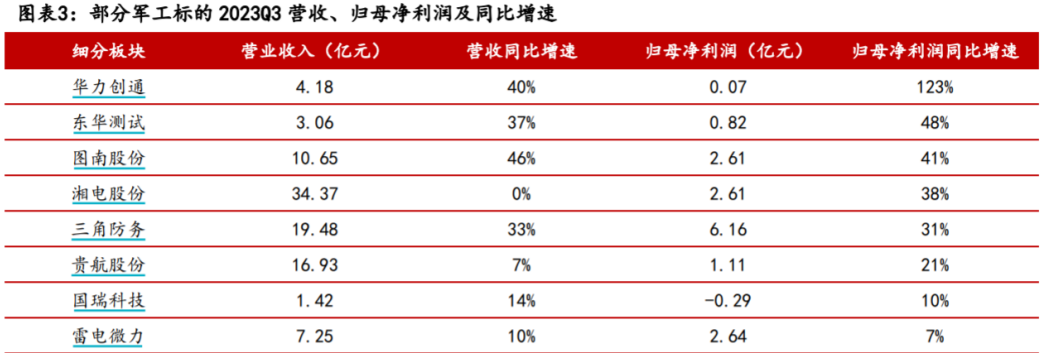

隨著三季報披露截止期的逐步接近,軍工板塊已有部分公司披露了2023年三季度的業績。其中,大部分公司歸母凈利潤同比增速超20%。軍工行業經過了過去近兩年時間的較快增長,未來或將進入穩定增長期,細分領域業績差異顯著,結構分化加劇或為未來趨勢。隨著中國日益走向世界舞臺中央,軍貿出口有望成為軍工板塊新的增長點。

隨著后續采購預期逐步明朗、國企改革深入等,軍工板塊業績確定性、成長性或將得到更大關注。中證軍工指數目前估值水平處于過去5年10%分位以下,正處于相對底部,感興趣的投資者可以持續關注軍工ETF(512660)的投資機會。

芯片板塊10月25日表現不佳,芯片ETF(512760)收平,半導體設備ETF(159516)下跌0.54%。

消息面上,10月17日,美國商務部發布對先進計算芯片、超級計算機和半導體制造設備的暫行最終規則,對先進芯片出口進行限制。昨日,英偉達對禁令做出回應,宣布立即執行新的政策。

在這一背景下,國產AI芯片公司迎來重要發展機遇期。客觀來說,國內龍頭企業研發的技術和產品尚未達到國際最頂級的水平,但是已經在一定程度上能夠實現對海外競品的替代。此次美國AI芯片出口禁令的出臺,有望從側面推動國產算力替代全面加速。

從芯片下游端看,根據研究機構Canalys統計數據顯示,2023年三季度全球智能手機市場同比下跌1%,但是環比有超過兩位數的增長,頭部廠商步入復蘇軌道。另外,ID數據顯示2023年三季度全球PC出貨量為6820萬臺,環比增長11%。盡管全球經濟持續低迷,但過去兩個季度的PC出貨量均有所增長,表明市場逐漸走出低谷。

整體來看,芯片板塊基本面在逐步改善。中長期來看,AI有望賦能消費電子,帶來新的換機需求。受新需求、新技術、自主可控驅動,中長期成長可期。可以關注芯片ETF(512760)、半導體設備ETF(159516)。

封面圖片來源:視覺中國-VCG21600e33b3d

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP