每日經濟新聞 2023-10-26 19:01:12

“深圳惠民保”接棒原有的“深圳重疾險”,正式以“普惠型商業補充醫療保險”的身份,在堅持“深圳重疾險”參保不限年齡、職業、健康狀況等普惠特性基礎上,為深圳參保人提供更大范圍的補充醫療保障,提升重特大疾病保障水平。

每經記者|張祎 每經編輯|張益銘

經過八年運行,“深圳重特大疾病補充醫療險”(以下簡稱“深圳重疾險”)在2023年迎來了全面升級。

2023年5月9日,“深圳惠民保”接棒原有的“深圳重疾險”,正式以“普惠型商業補充醫療保險”的身份,在堅持“深圳重疾險”參保不限年齡、職業、健康狀況等普惠特性基礎上,為深圳參保人提供更大范圍的補充醫療保障,提升重特大疾病保障水平。

公開信息顯示,作為原“深圳重疾險”的升級版,“深圳惠民保”被納入深圳市2023年民生實事項目,由深圳市醫療保障局(以下簡稱“深圳市醫保局”)、深圳市地方金融監管局、深圳銀保監局指導,中國人壽、人保財險、人保健康、平安健康險等4家承保商業保險機構共同承保,年度保費88元/人,最高保障額度超過300萬元。

隨著“深圳惠民保”的落地,深圳作為我國惠民保類產品發展先行地,在探索普惠型商業健康險道路上開啟了“二次征程”。

2023年5月9日,“深圳重特大疾病補充醫療險”(以下簡稱“深圳重疾險”)在持續運行多年后,全面升級為“深圳惠民保”,以“普惠型商業補充醫療保險”的新身份進入到第八個運行年度。上線3天,投保人數便突破了100萬。

雖然名稱有所變化,但“深圳惠民保”繼承了“深圳重疾險”作為普惠型商業補充醫療保險的基因:與深圳基本醫保緊密銜接、低價格高待遇、參保條件“不限病種、不限既往病史、不限戶籍、不限年齡”、實行“一站式結算”便利措施……

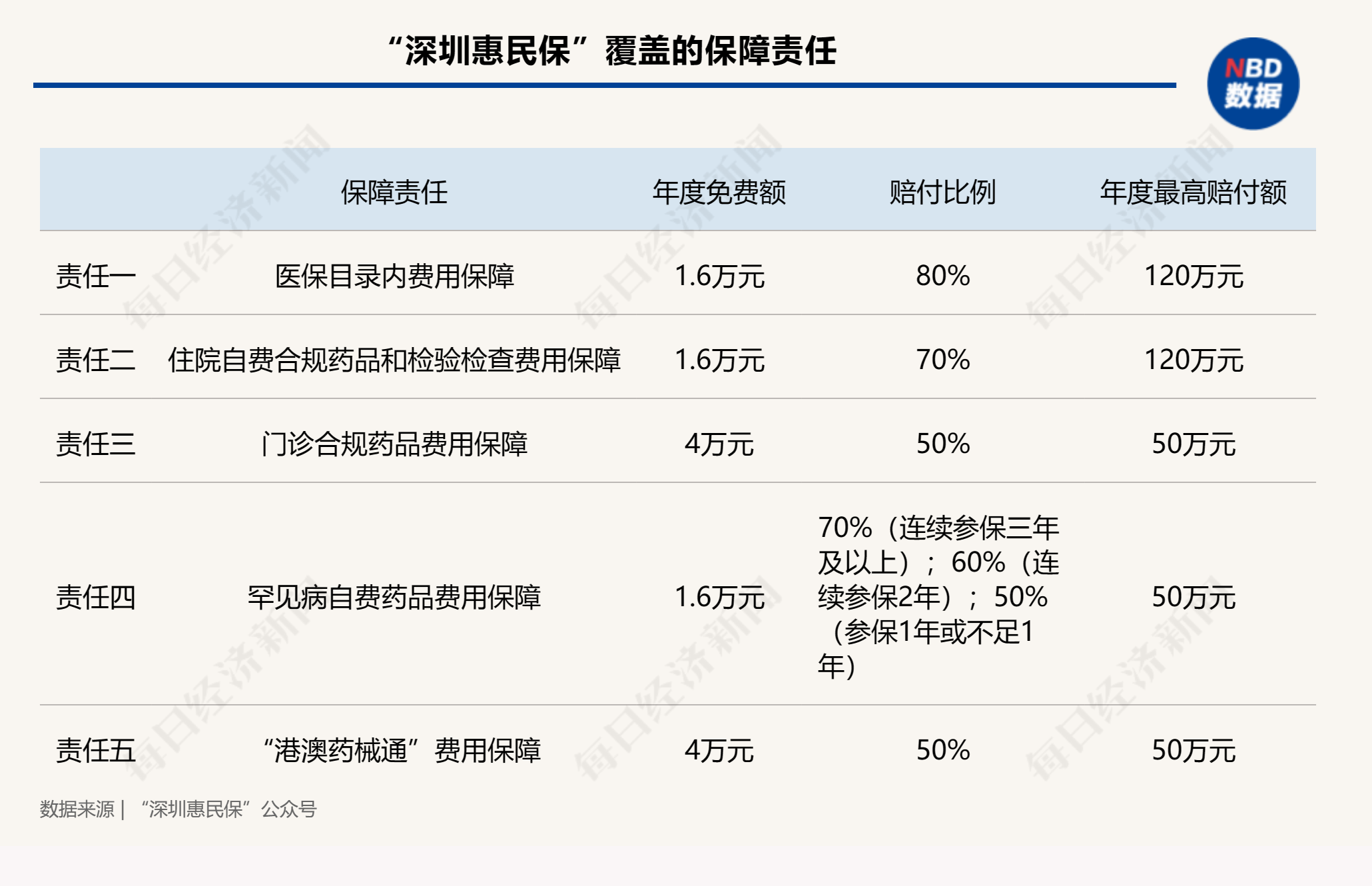

相較“深圳重疾險”,“深圳惠民保”還實現了賠付比例提高、新增醫保目錄外自費費用保障、覆蓋罕見病高價自費特效藥、提供六項免費增值健康服務等四方面的升級。參保人即便沒有出險,仍能通過“深圳惠民保”免費享受癌癥早篩、代煎中藥、健康測評、圖文問診、健康直播、疾病評估等健康服務。

根據《深圳市醫療保障局關于支持購買普惠型商業補充醫療保險有關事項的通知》,深圳市基本醫療保險參保人可按照自愿原則,使用醫保個人賬戶余額或現金為本人及其參加深圳市基本醫療保險的配偶、父母、子女購買“深圳惠民保”,并鼓勵用人單位為已參加該市基本醫療保險的員工統一購買。

值得一提的是,“深圳重疾險”曾以多渠道籌資模式考慮了特困人群投保的問題。2023年的“深圳惠民保”也延續了“深圳重疾險”的做法,由政府資助該市困難群體、優撫對象、重度殘疾居民等特殊群體參保,相關職能部門負責統一辦理參保繳費工作。

此外,面對市民所期待的罕見病醫療救助,“深圳惠民保”將黏多糖貯積癥I型/II型/4A型、糖原累積病II型、戈謝病、低磷性佝僂病等6種罕見病對應的7個高價自費特效藥納入保障范圍,最高報銷70%,年保障額度50萬元。

據醫渡科技旗下因數云今年7月初在其公眾號披露,因數云是“深圳惠民保”主運營平臺,“深圳惠民保”最終參保人數逾600萬、參保率超35%,該數據創下了今年以來全國“惠民保”項目的參保人數、參保率之最。

將時間的指針撥回八年前。

2015年,深圳在全國率先試水重特大疾病補充醫療保險。當年,在深圳市政府指導下,平安養老作為政府采購的中標商保公司,面向深圳市近1200萬社會醫療保險參保人推出了“深圳重疾險”。

公開信息顯示,“深圳重疾險”采用政府主導、商保承辦、自愿參保、多渠道籌資模式,旨在有效提高重特大疾病保障水平、減輕大病患者醫療費用負擔,具有對基本醫保和地方補充醫保延伸的作用。這一政府引導支持型商業保險項目從而也被業內普遍視為惠民保類產品的開端和起源。

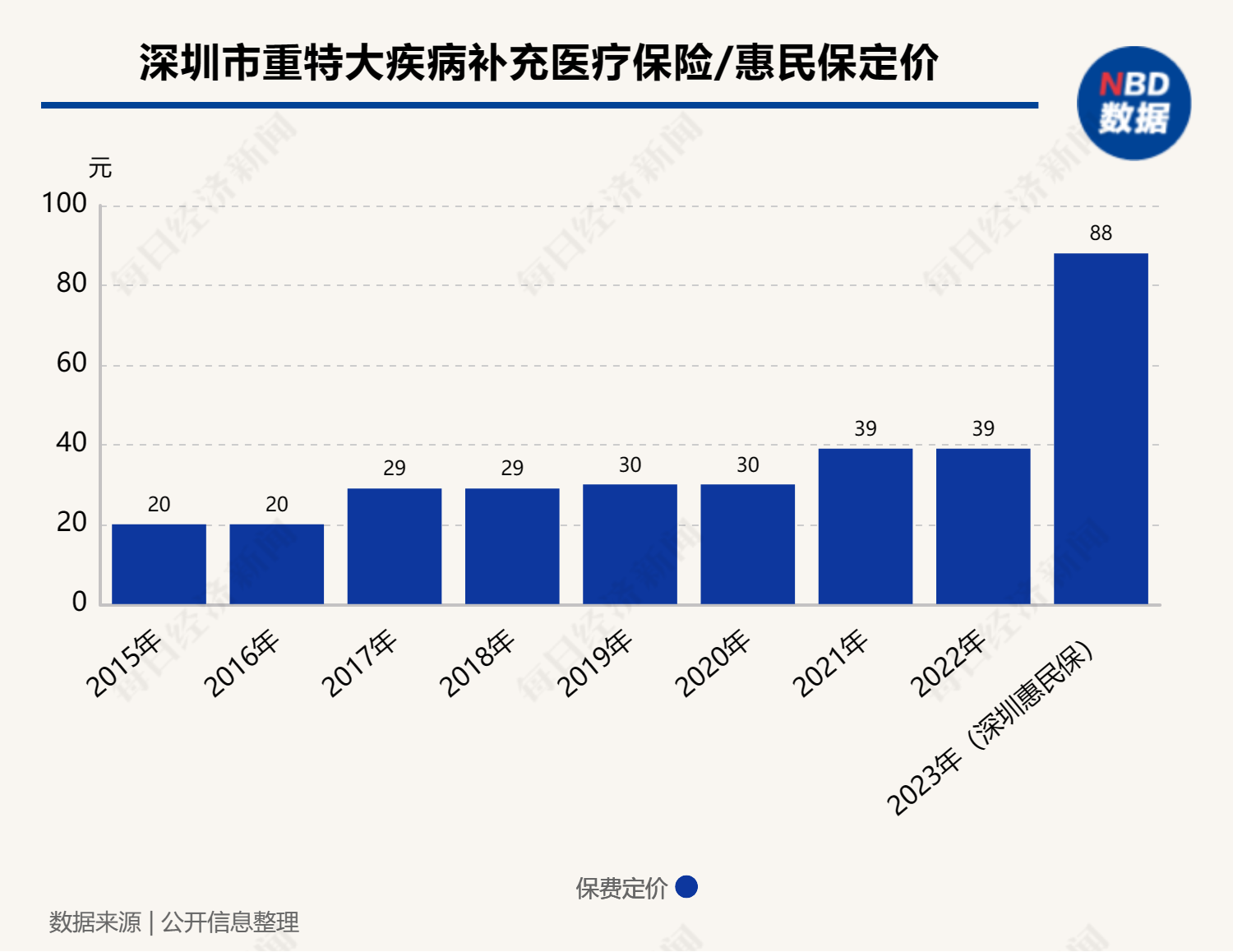

據深圳市人力資源和社會保障局2015年印發的《深圳市重特大疾病補充醫療保險試行辦法》(以下簡稱“試行辦法”),只要是參加深圳市社會醫療保險且參保狀態正常的參保人,不分戶籍、不分年齡、無論是否已經患病,均可自愿參加“深圳重疾險”,保費標準為每人每年20元,除了可現金支付外,還能從符合條件的個人醫療保險賬戶中劃扣。

一年20元保費,會有怎樣的保障待遇呢?按照規定,“深圳重疾險”對于個人住院發生的、屬于原有的社會醫療保險目錄內的個人自付費用,累計1萬元以上的金額,可再報銷70%,上不封頂。另外,使用“深圳重疾險”藥品目錄內的藥品可報銷70%,不設起付線,一個醫保年度內報銷最高可報15萬元。2020年,深圳市在優化參保方式、完善待遇范圍、增強資金監管要求等方面對試行辦法進行了修訂完善,以進一步提高重特大疾病保障水平,減輕大病患者醫療費用負擔。

低門檻、低保費、高保額的產品設計,加之“個人賬戶劃扣+企業團體投保+個人自愿繳費”的模式,令“深圳重疾險”贏得市民青睞,落地首年參保人數便達到486萬人。

此后,參保人數更是逐年增長,504萬人、625萬人、750萬人、780萬人……據深圳市醫保局披露,2020年,“深圳重疾險”已覆蓋全市基本醫療保險參保人總數的50.4%。2021年和2022年,參保人數仍穩定在高位,分別為796萬人、832萬人。

加上2023年超600萬的參保人數,深圳推出“重疾險”及“惠民保”以來,累計參保人次已超過了6000萬。

不過,2023年升級后,“深圳惠民保”參保規模雖位居全國“惠民保”項目前列,最終吸引超600萬人投保,但相較上一年“深圳重疾險”近800萬人的參保數據,首次出現了較為明顯的下降。

據中再壽險與鎂信健康聯合發布的《中國惠民保業務發展與展望系列研究報告——2022年惠民保可持續發展趨勢洞察》(以下簡稱“惠民保洞悉報告”),產品價格是影響參保的關鍵影響因素之一。

從最初兩年定價20元,到后來連續兩年保持29元,再到近幾年的30元和39元,“深圳重疾險”一直保持著較低的價格。2023年升級為“深圳惠民保”后,新產品年度保費標準為88元/,雖然從全國水平看,這一定價并不算高,但較往年“深圳重疾險”的價格有了大幅度的上浮。

除了產品提價外,“深圳惠民保”在醫保個人賬戶投保方式方面也有所調整。與“深圳重疾險”不同,“深圳惠民保”今年雖然繼續支持使用本人的醫保個人賬戶余額購買,但不再進行統一劃扣,而是需要手動操作投保。

今年5月,在“深圳惠民保”上線發布會上發布的數據顯示,重疾險運行八年來,取得了良好社會效益,賠付總金額達到16.27億元。

值得注意的是,“深圳重疾險”在推出之初,即要求商保公司自負盈虧、保本微利、利潤率控制在5%以內。此前多年,在遠低于一線城市平均定價的情況下,“深圳重疾險”項目呈現出虧損狀態。

據深圳市醫保局2023年3月公開的《關于2019-2022年<深圳市重特大疾病補充醫療保險業務承辦合同>履約驗收結果的公告》,2019年及2020年醫保年度,“深圳重疾險”項目理賠人數合計約5.54萬人,實際理賠支出約5.61億元,理賠支出占總保費比例為122.25%。加上按照3%限額計算的其他運營費用,虧損近1.19億元。

另外,據深圳市醫保局此前公開數據,在2017及2018年醫保年度,“深圳重疾險”理賠支出占總保費比例為105.46%,加上限額范圍內的其他運營費用,虧損了3324.64萬元。

2023年6月中再壽險發布的《惠民保的內涵、現狀及可持續發展》報告(以下簡稱“中再壽險報告”)指出,惠民保的價格水平由兩個因素決定。第一,價格是其形態、責任設計的風險量化結果,背后體現了當地的醫療費用、醫保支付水平等因素;第二,惠民保的價格必須是當地民眾能夠普遍接受的價格,其定價也體現了當地的經濟發展和收入水平。

實際上,除了深圳,多座城市也對惠民保產品的價格進行動態調整。據中再壽險報告,以2022年33款惠民保續保產品來看,近六成產品價格維持原價,約三成產品價格升高,只有3款產品價格降低,占比為9%。

封面圖片來源:視覺中國-VCG211377512979

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP