每日經濟新聞 2022-10-28 15:14:10

在10月28日舉行的“2022中國金融發展論壇暨第13屆金鼎獎頒獎禮”上,《每日經濟新聞》發布了《中國財富管理市場報告(2022)》。報告對中國財富管理市場的未來發展進行了展望,并指出財富管理機構由賣方銷售向買方投顧轉型是必然趨勢。在買方投顧模式下,投顧機構在挑選代銷產品時不再由銷售額和費率驅動,而是從客戶需求出發挖掘合適的產品。

每經記者|張祎 每經編輯|廖丹

在10月28日舉行的“2022中國金融發展論壇暨第13屆金鼎獎頒獎禮”上,由《每日經濟新聞》發布的《中國財富管理市場報告(2022)》(以下簡稱《報告》)引起了業內廣泛關注。

《報告》全文近5萬字,由普益標準提供數據支持,西南財經大學信托與理財研究所提供研究支持,記錄了理財、信托、公募基金、私募基金、券商資管、保險資管等六大資管子行業的政策導向、運行情況及創新發展,從資金端、資產端、產品端、機構端四個維度對市場發展邏輯進行了全面、透徹的解讀,并展望了中國財富管理市場的未來發展,對于跟蹤和觀察中國財富管理市場發展具有很強的參考價值。

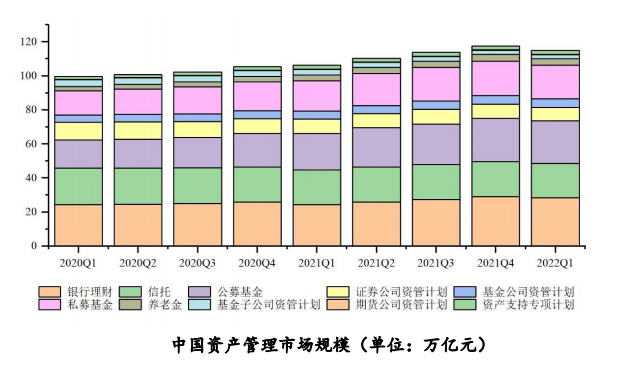

據普益標準監測數據,截至2022年一季度末,我國財富管理市場規模約115萬億元,自2020年以來保持著震蕩攀升的態勢。《報告》指出,資金端的規模擴容和資產端的優化轉型將共同推動本輪財富管理發展浪潮的到來,財富管理行業也有望在未來較長時間內持續引領金融業的轉型和高質量發展。

本次論壇上,西南財經大學信托與理財研究所所長翟立宏對《報告》內容進行了重點展示和解讀。

據普益標準監測數據,截至2022年一季度末,我國財富管理市場規模約115萬億元,自2020年以來保持著震蕩攀升的態勢。從市場結構來看,銀行理財規模最大,基金、信托和保險資管規模緊隨其后,整體上呈現出以銀行為核心、非銀機構百花齊放的良性競爭發展格局。

圖表來源:《中國財富管理市場報告(2022)》

《報告》指出,2018年“資管新規”發布后,銀行理財與通道業務規模較大的信托、券商資管規模顯著下滑。與此同時,以主動管理能力見長的公募基金、私募基金和保險資管規模則始終保持良好的正向增長,并逐步成長為拉動資管行業規模增長的主力軍。

基于大量行業數據,《報告》對2022年以來各資管子行業的發展情況一一進行了盤點。

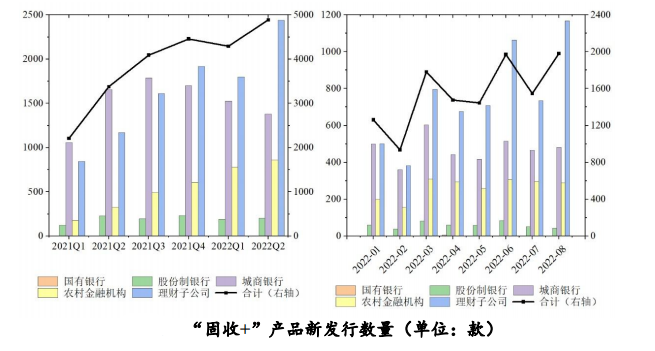

銀行理財產品發行震蕩筑底。普益標準監測數據顯示,2022年前兩個季度,銀行理財市場新發行產品數量分別為9093款、9288款,同比分別下滑34.70%、29.25%,產品凈值化率分別達到94.58%、97.23%。總體來看,二季度新發行理財產品數量結束了此前連續數個季度的下滑。從2022年前兩個季度新發行理財產品類型來看,固收類產品在新發行理財產品中的占比分別達到94.19%、95.70%,占據絕對主體。總體來看,權益類、混合類產品的業績基準明顯高于固收類產品。

圖表來源:《中國財富管理市場報告(2022)》

信托資產余額逆勢反彈。經過連續四年的調整,信托資產余額在2021年首次實現了止跌回升,雖然在2022年一季度未能延續回升勢頭,不過二季度以來,在經濟下行壓力和疫情反復沖擊的背景下,信托資產余額出現了意外的反彈,二季度末余額共計21.11萬億元,同比增長2.28%。從信托資產功能結構來看,期末融資類信托、投資類信托和事務管理類信托資產余額占比分別為14.99%、42.35%和42.66%。

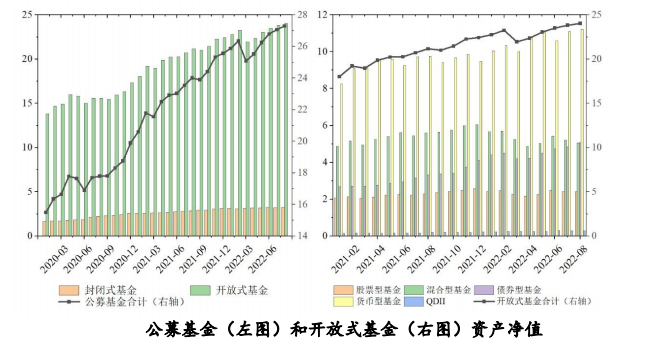

公募基金資產凈值續創新高。截至2022年8月末,我國公募基金資產凈值達到27.29萬億元,相比2021年末增加約1.73萬億元。其中,封閉式基金資產凈值3.25萬億元,較年初增加約1300億元;開放式基金資產凈值24.04萬億元,較年初增加約1.60萬億元。

圖表來源:《中國財富管理市場報告(2022)》

私募基金回歸私募投資本源。私募基金管理規模在2022年8月末再創歷史新高,達到20.41萬億元。不過,今年以來,私募基金管理人數量出現明顯下滑,截至8月末,我國私募基金證券管理人相較年初增加38家;但股權、創業管理人和其他管理人分別減少297家和111家。

券商資管規模總量下滑。截至2022年一季度,券商資管規模合計7.85萬億元,相比年初下降4.70%。其中,券商定向資管計劃規模為3.71萬億元,較年初下降8.04%。從總量上看,作為通道業務重災區的券商定向資管計劃規模持續壓降,而券商集合資管計劃規模已十分接近定向資管計劃規模,意味著新的發展動能正逐漸取代舊的發展動能。2022年前兩個季度,債券型產品在新發行券商資管產品中占比分別為63.65%、71.81%,始終占據主體。

保險資金運用余額攀升。普益標準監測數據顯示,2022年1-8月合計新發行保險資管產品532款,同比增長2.31%,市場發行穩中有增。截至2022年7月末,保險公司資產總額合計26.55萬億元,較2021年末增長6.69%,保險資金運用余額為24.34萬億元,相比6月末的峰值減少1178.53億元。從投資余額的構成看,2020年以來,債券投資余額占投資余額的比重持續提升,今年7月末占比為45.39%。

近年來,創新成為推動財富管理行業變革的重要力量。除了政策導向和運行情況外,《報告》還對各資管子行業的創新動向進行了梳理和總結。

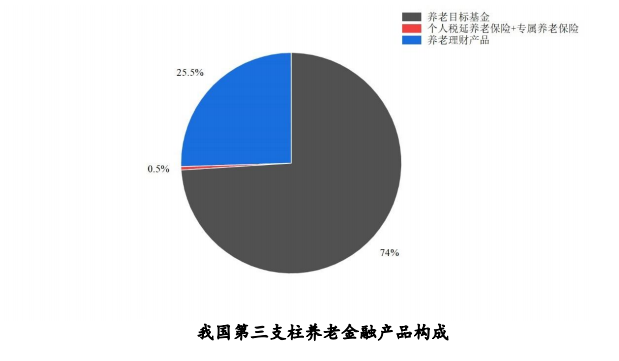

銀行養老理財蓬勃發展,“理財子”主題產品不斷擴容。截至2022年9月,工銀理財、建信理財、農銀理財、招銀理財、光大理財、中郵理財、中銀理財、交銀理財、貝萊德建信理財9家理財子公司共計發行48只養老理財產品,累計募集金額超900億元,發展態勢良好,業績表現優于市場同類資管產品。在創設特色理財產品方面,各理財子公司布局動作頻頻,雙碳目標下的ESG、立足于“10+1”試點的養老理財產品及支持中小企業發展的專精特新等主題理財產品不斷擴容。

加大FOF/TOF展業,信托轉型方向漸明。據統計,2021年有近50家信托公司發行了超過3000款FOF/TOF產品,而2020年同期僅有29家信托公司發行了400余款。信托公司FOF/TOF產品的發展正在進入“快車道”,有望成為信托業的重要轉型方向并為行業發展提供新的動能。

第三支柱政策落地、公募REITs試點帶來公募基金發展機遇。2022年4月21日,國務院辦公廳發布《關于推動個人養老金發展的意見》,標志著第三支柱個人養老保險的頂層設計最終落地,也給公募基金帶來了更大規模的長期穩定資金和歷史性發展機遇。另外,2022年3月18日,證監會發布《深入推進公募REITs試點進一步促進投融資良性循環》一文,令行業再迎發展機遇。

券商資管推進“公募化”轉型,主動管理重要性凸顯。目前已有227只券商大集合產品完成“公募化”改造,總規模超過千億元。與此同時,隨著公募基金牌照放開,設立資管子公司進而申請公募牌照在很大程度上也成為了券商資管的重要選擇。不過,主動權益資產投研能力不足仍然是部分券商資管機構不得不面對的短板。

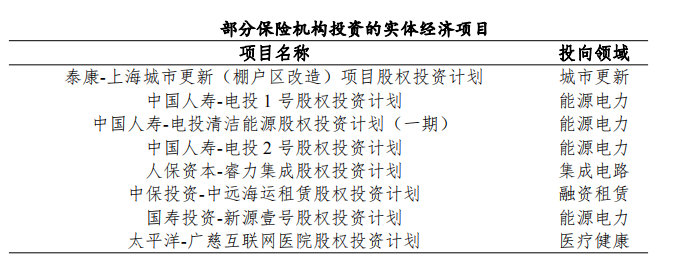

保險資管機構向財富管理機構轉型,ESG領域受關注。保險資管新規頒布后,保險資管機構開始與銀行理財、信托、基金和券商資管在財富管理市場上展開競爭,未來有望通過不斷強化主動管理能力和絕對收益投資能力滿足客戶對于大規模、長期化和穩健投資的需求,從而實現由過去的集團內部資金托管人向真正的財富管理機構轉變。另外,在貫徹落實“雙碳”目標的背景下,保險資管機構通過非標業務持續為實體經濟輸血,其中ESG投資正在成為各機構的新戰場。

圖表來源:《中國財富管理市場報告(2022)》

基于財富管理市場發展邏輯,《報告》從資金端、資產端、機構端和產品

端四個方面,對中國財富管理市場的未來發展進行了展望。

資金端,居民財富增長和家庭資產結構轉型大趨勢未變。截至2021年,中國居民財富總量近700萬億,位居全球第二。2006-2020年間,中國個人持有的可投資資產總規模由25.6萬億元增至241萬億元,年復合增速達到17.4%。大眾客群基數龐大,在“共同富裕”背景下,對財富總量的貢獻不容忽視。居民財富增長和家庭資產結構轉型未來仍將是推動財富管理市場發展的根本動力。

資產端,資產配置需立足宏觀經濟形勢。2022年以來國內外宏觀環境的波動較大,投資者避險需求大幅上升,低風險的同業存單指數基金、債券基金、“固收+”等產品受到投資者青睞,不過與權益類資產相比,當前固收類資產的估值性價比并不占優,或將維持偏弱態勢。未來一段時間內,板塊分化和結構性行情或將仍是權益類資產主要特點。大宗商品需求受制于全球經濟增長放緩和緊縮性貨幣政策,短期內難以恢復。2022-2023年是房地產信托償付高峰期,需要密切關注房地產信托到期情況。公募REITs二季報表現分化,高速、產業園受疫情沖擊較大,后續可關注項目基本面的修復情況,此外,擴募帶來的優質資產注入也是值得關注的投資機會。

機構端,由賣方銷售向買方投顧轉型是必然趨勢。2022年初,財富管理市場經歷了資管產品凈值大幅下滑和“破凈”潮,可以理解為一次重要的市場“壓力測試”。經過本次壓力測試,部分投資者轉向其他可選產品的傾向或邊際增強。展望未來,財富管理機構由賣方銷售向買方投顧轉型是必然趨勢。在買方投顧模式下,投顧機構在挑選代銷產品時不再由銷售額和費率驅動,而是從客戶需求出發挖掘合適的產品。因此,財富管理業務只有回歸服務客戶的本源,從賣出產品向留住客戶轉型,才能提升客戶體驗,從而形成良性循環,實現可持續發展。

產品端,資管產品體系有望不斷豐富。隨著資管新規落地、保本理財退出市場,尋找高收益資產成為擺在穩健投資者面前的難題,而FOF類產品表現出的低波動和獲取超額收益的能力有望成為低風險偏好資金的布局焦點,FOF類產品或將成為財富管理機構業務拓展的新戰場。另外,隨著養老金頂層設計落地,ESG需求持續涌現,相關主題產品或將進一步擴容。

圖表來源:《中國財富管理市場報告(2022)》

封面圖片來源:每日經濟新聞

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112