每日經(jīng)濟新聞 2022-09-30 13:36:32

◎為何短時間內(nèi)公司增資價格有這么大幅度的提升?對于2021年12月新增股東的入股原因,埃索凱表示,報告期內(nèi),公司15萬噸/年電池級硫酸錳新建項目一期投產(chǎn),產(chǎn)能快速增長,增強了公司盈利能力。新增股東看好發(fā)行人未來發(fā)展前景,決定入股。定價依據(jù)則是“以2022年的盈利預(yù)測情況作為估值依據(jù)并結(jié)合市場情況定價。”

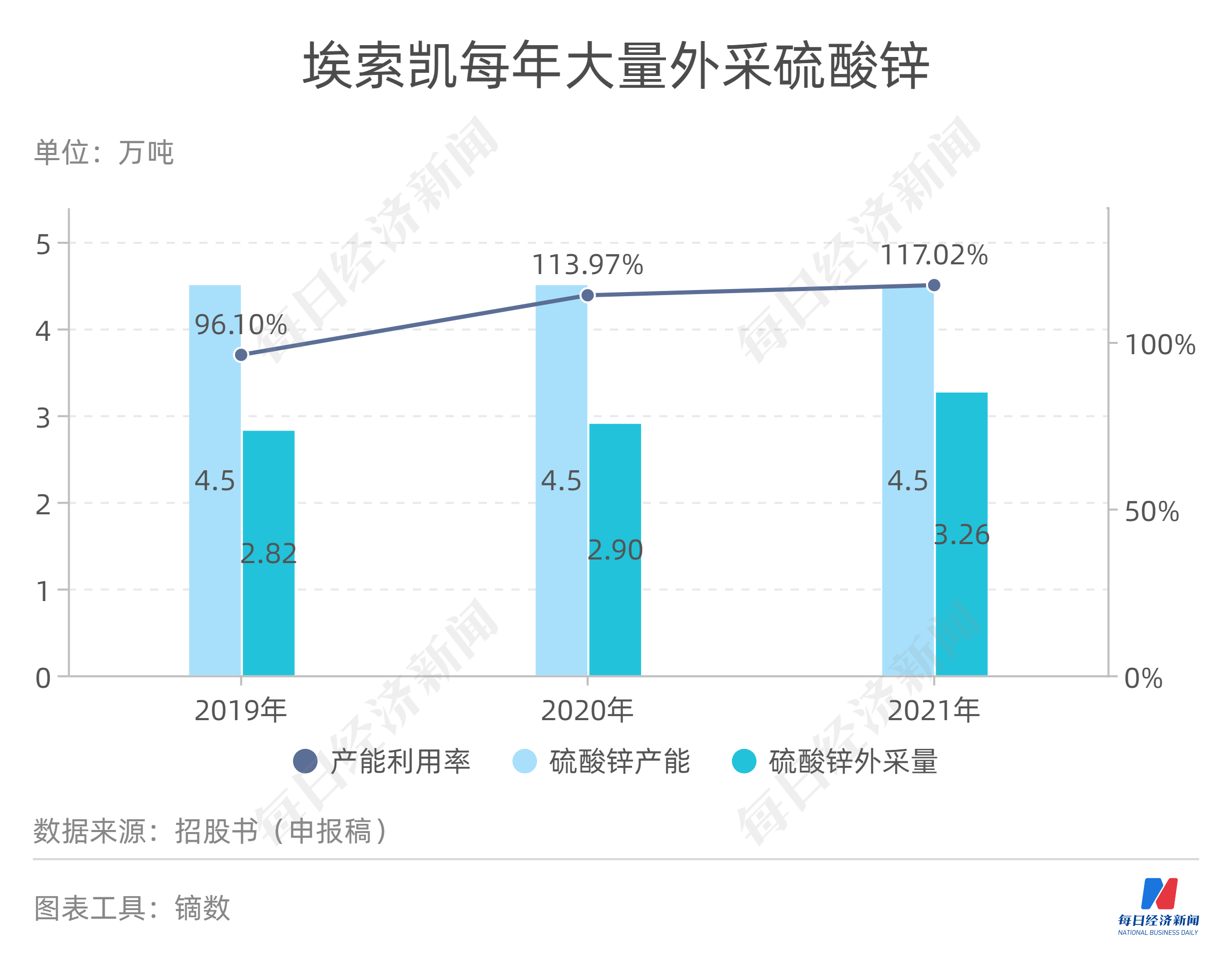

◎值得注意的是,硫酸鋅早已出現(xiàn)產(chǎn)能飽和情況,埃索凱每年還需要大量外采硫酸鋅,但公司近年來均未進行擴產(chǎn)。

每經(jīng)記者|張明雙 每經(jīng)編輯|張海妮

明明肥料產(chǎn)品貢獻了50%以上的主營業(yè)務(wù)收入,卻在招股材料中重點突出新能源電池材料業(yè)務(wù),這一情況發(fā)生在埃索凱科技股份有限公司(以下簡稱埃索凱)身上,目前公司正在沖刺創(chuàng)業(yè)板IPO。

電池級硫酸錳主要用于制備鋰電池正極材料的前驅(qū)體,報告期內(nèi)(2019年~2021年及2022年上半年)為埃索凱第二大主營業(yè)務(wù),收入占比均未超過30%。然而在2021年,由于電池級硫酸錳新建項目一期投產(chǎn),增強了公司盈利能力,成為當年多家投資機構(gòu)增資入股的原因之一。

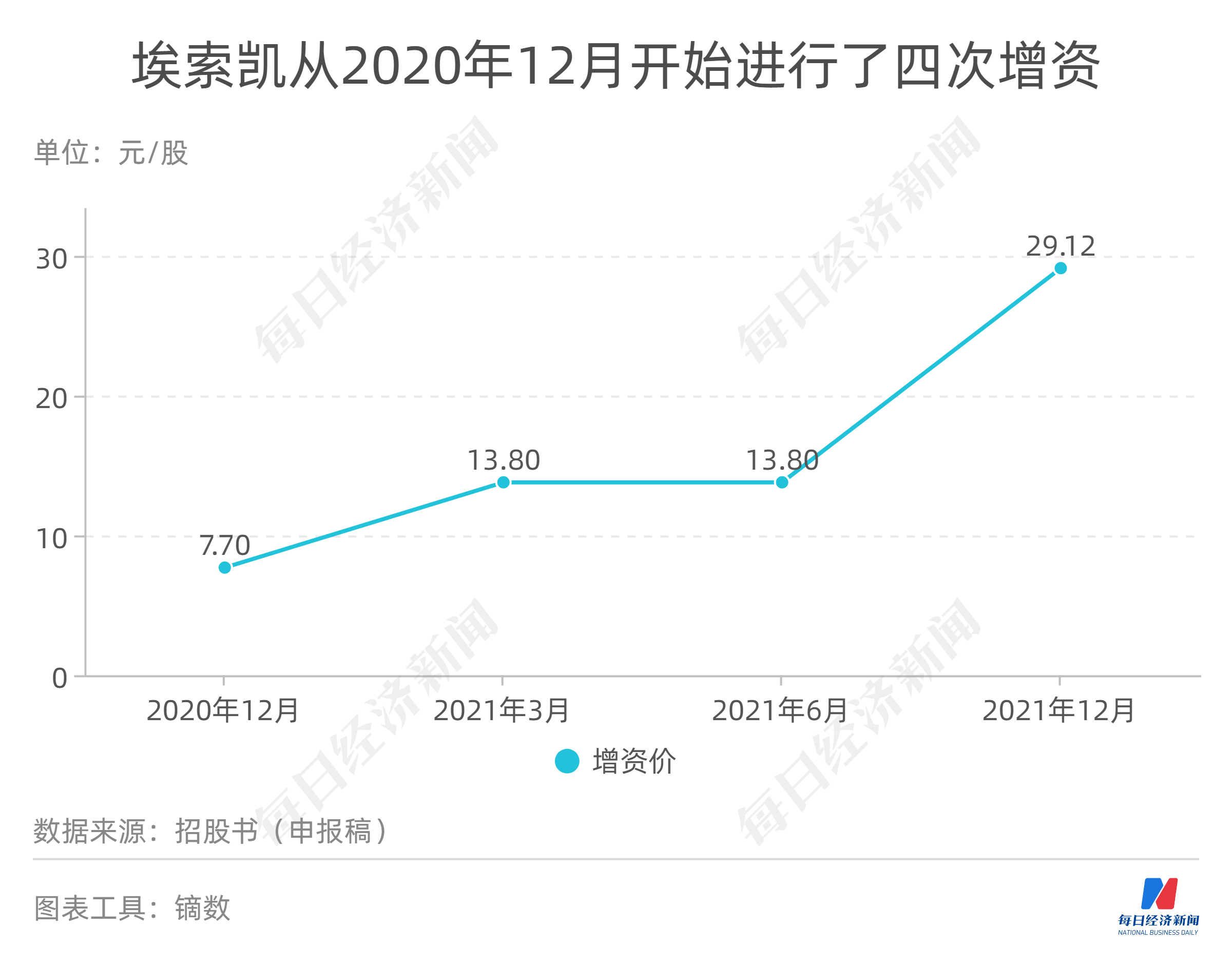

《每日經(jīng)濟新聞》記者注意到,埃索凱于2020年12月、2021年12月均通過增資擴股引入了新股東,兩次增資價格分別為7.70元/股、29.12元/股,短短一年時間,增資價格差異達到2.78倍。

完成股改后,埃索凱從2020年12月開始進行了四次增資,使得股東數(shù)量由11位增加到28位。其中2020年12月新增4名股東,增資價格7.70元/股;2021年3月新增1名股東,增資價格13.80元/股;2021年6月新增4名股東,增資價格13.80元/股;2021年12月新增8名股東,另有一名增持股份,增資價格為29.12元/股。

按增資價格來看,2021年12月增資價格,相比2020年12月提高了2.78倍,相比2021年6月提高了1.11倍。

根據(jù)埃索凱計劃,此次IPO擬向募投項目投入募集資金12億元,發(fā)行的股票數(shù)量不超過3903萬股,按照12億元、3903萬股計算,此次上市發(fā)行的股價預(yù)計不高于30.75元/股。對于2020年12月及2021年3~5月入股的股東來說獲利頗豐,但對于2021年12月入股的股東來說獲利較小。

其中埃索凱董事徐秋文間接投資的企業(yè)參與了2020年12月、2021年12月的增資,其投資的5家企業(yè)合計持有埃索凱13.22%的股份。招股說明書(申報稿)顯示,徐秋文擔(dān)任北京云和方圓私募基金管理有限公司總經(jīng)理兼執(zhí)行董事,系埃索凱外部董事。

為何短時間內(nèi)公司增資價格有這么大幅度的提升?對于2021年12月新增股東的入股原因,埃索凱表示,報告期內(nèi),公司15萬噸/年電池級硫酸錳新建項目一期投產(chǎn),產(chǎn)能快速增長,增強了公司盈利能力。新增股東看好發(fā)行人未來發(fā)展前景,決定入股。定價依據(jù)則是“以2022年的盈利預(yù)測情況作為估值依據(jù)并結(jié)合市場情況定價。”

但盈利預(yù)測是否準確存在不確定性。《每日經(jīng)濟新聞》記者注意到,在埃索凱及實際控制人胡德林與兩名股東簽署的對賭協(xié)議中,胡德林承諾公司2019年、2020年凈利潤分別不低于6000萬元、8000萬元。不過埃索凱2019年、2020年實際凈利潤為3318.07萬元、5251.24萬元,均未能達到上述業(yè)績承諾目標。

但股東并未行使上述對賭協(xié)議約定的全部股東特殊權(quán)利,截至招股說明書(申報稿)簽署日,對賭協(xié)議均已徹底解除并約定自始無效。

按照前文所述,2021年埃索凱電池級硫酸錳新建項目一期投產(chǎn),增強了公司盈利能力。然而埃索凱第一大主營業(yè)務(wù)并非電池級硫酸錳,而是硫酸鋅。

硫酸鋅是重要的微量元素肥料之一,可用于作基肥、浸種、拌種及葉面噴施。報告期內(nèi)硫酸鋅產(chǎn)品收入分別為3.85億元、3.70億元、5.45億元和2.37億元,占主營業(yè)務(wù)收入比重為61.80%、61.01%、61.39%和50.80%。

電池級硫酸錳作為新能源電池材料,報告期內(nèi)主營業(yè)務(wù)收入占比分別為11.74%、9.67%、17.33%和29.13%,2021年收入金額及占比才有明顯提高。

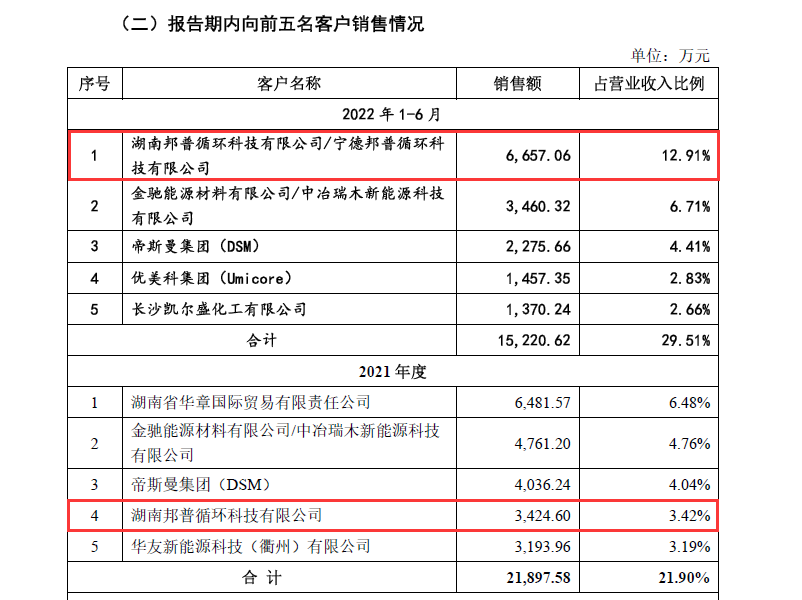

記者注意到,2021年及2022年1~6月埃索凱前五大客戶名單中,已有多家動力電池材料領(lǐng)域的企業(yè),包括寧德時代(SZ300750,股價419元,市值1.02萬億元)子公司湖南邦普循環(huán)科技有限公司,分別位列2021年第四大客戶、2022年上半年第一大客戶。

圖片來源:招股書(申報稿)截圖

埃索凱的招股材料對產(chǎn)品介紹、收入分析、行業(yè)情況等進行描述時,均將電池級硫酸錳作為重點內(nèi)容。不過2019年、2020年電池級硫酸錳業(yè)務(wù)并不突出,毛利率僅有8.42%、3.56%,遠低于主營業(yè)務(wù)毛利率21.76%、18.18%。

這與埃索凱的工藝路線有關(guān)。電池級硫酸錳的制備一般有兩條工藝路線:第一種是金屬錳片酸溶路線,生產(chǎn)成本較高且難以控制;第二種是錳礦還原工藝,從錳礦出發(fā),經(jīng)過還原、除雜、結(jié)晶得到電池級硫酸錳。

2019年、2020年埃索凱選擇的是第一種工藝路線,主要原材料電解錳片價格較高,生產(chǎn)成本較高、毛利率較低,對此公司將相關(guān)業(yè)務(wù)主體湘潭埃索凱科技有限公司100%股權(quán)進行了轉(zhuǎn)讓。

2021年7月、2022年5月,埃索凱年產(chǎn)15萬噸硫酸錳項目(其中電池級硫酸錳產(chǎn)能11.25萬噸)一期、二期分別投產(chǎn),電池級硫酸錳的收入明顯提高,2021年、2022年1~6月毛利率也分別提高至19.09%、32.87%,公司稱主要是受到三元鋰電池出貨量增長,帶動上游原材料價格上漲。

不過隨著項目投產(chǎn),電池級硫酸錳的產(chǎn)能利用率出現(xiàn)了下滑,2022年1~6月,公司產(chǎn)能利用率由2021年的98.09%下降到60.97%。

根據(jù)IPO計劃,此次埃索凱募集資金12億元,有8億元投入“新建年產(chǎn)15萬噸高純硫酸錳綜合項目”,以大幅提升公司電池級硫酸錳的產(chǎn)能。但在電池級硫酸錳產(chǎn)能利用率下降的情況下大幅擴產(chǎn),能否順利消化?埃索凱認為,廣闊的市場前景保證本次新建產(chǎn)能可以順利消化。

相比電池級硫酸錳的“光環(huán)”,埃索凱第一大主營業(yè)務(wù)硫酸鋅卻并不受“重視”。埃索凱將硫酸鋅歸類于生命營養(yǎng)領(lǐng)域,主要提供各類動植物所需的硫酸鋅、硫酸錳等微量元素產(chǎn)品,促進動植物生長的健康及營養(yǎng)均衡。

實際上,硫酸鋅作為埃索凱第一大主營產(chǎn)品,報告期內(nèi)貢獻毛利的比重分別為66.13%、66.53%、71.13%和46.78%,是公司主要毛利來源之一。

在毛利率方面,硫酸鋅也沒有電池級硫酸錳那樣的大幅波動,報告期內(nèi)分別為17.69%、19.83%、22.28%和20.91%,整體穩(wěn)中有升。

值得注意的是,硫酸鋅早已出現(xiàn)產(chǎn)能飽和情況,埃索凱每年還需要大量外采硫酸鋅,但公司近年來均未進行擴產(chǎn)。2019年~2021年,埃索凱硫酸鋅產(chǎn)能均為4.5萬噸,產(chǎn)能利用率分別達到96.10%、113.79%和117.02%,外采量分別達到2.82萬噸、2.90萬噸和3.26萬噸,數(shù)量逐年增加。

招股說明書(申報稿)顯示,報告期內(nèi),公司硫酸鋅產(chǎn)品自產(chǎn)產(chǎn)能有限,為滿足下游客戶需求外采部分硫酸鋅成品,導(dǎo)致硫酸鋅整體毛利率降低。自產(chǎn)和外采部分硫酸鋅的毛利率差異較大,以2021年度為例,自產(chǎn)和外采硫酸鋅毛利率分別為31.14%、7.89%。

對于硫酸鋅下游客戶的需求高于公司自身的生產(chǎn)能力卻無擴產(chǎn)計劃的原因等問題,9月27日,《每日經(jīng)濟新聞》記者致電埃索凱,不過公司婉拒了記者的采訪要求。

封面圖片來源:攝圖網(wǎng)-500665592

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112