每日經濟新聞 2021-09-17 14:56:22

◎近年來,CD47一直被業內認為是繼PD-1/PD-L1之后,腫瘤免疫領域的下一個重要靶點。

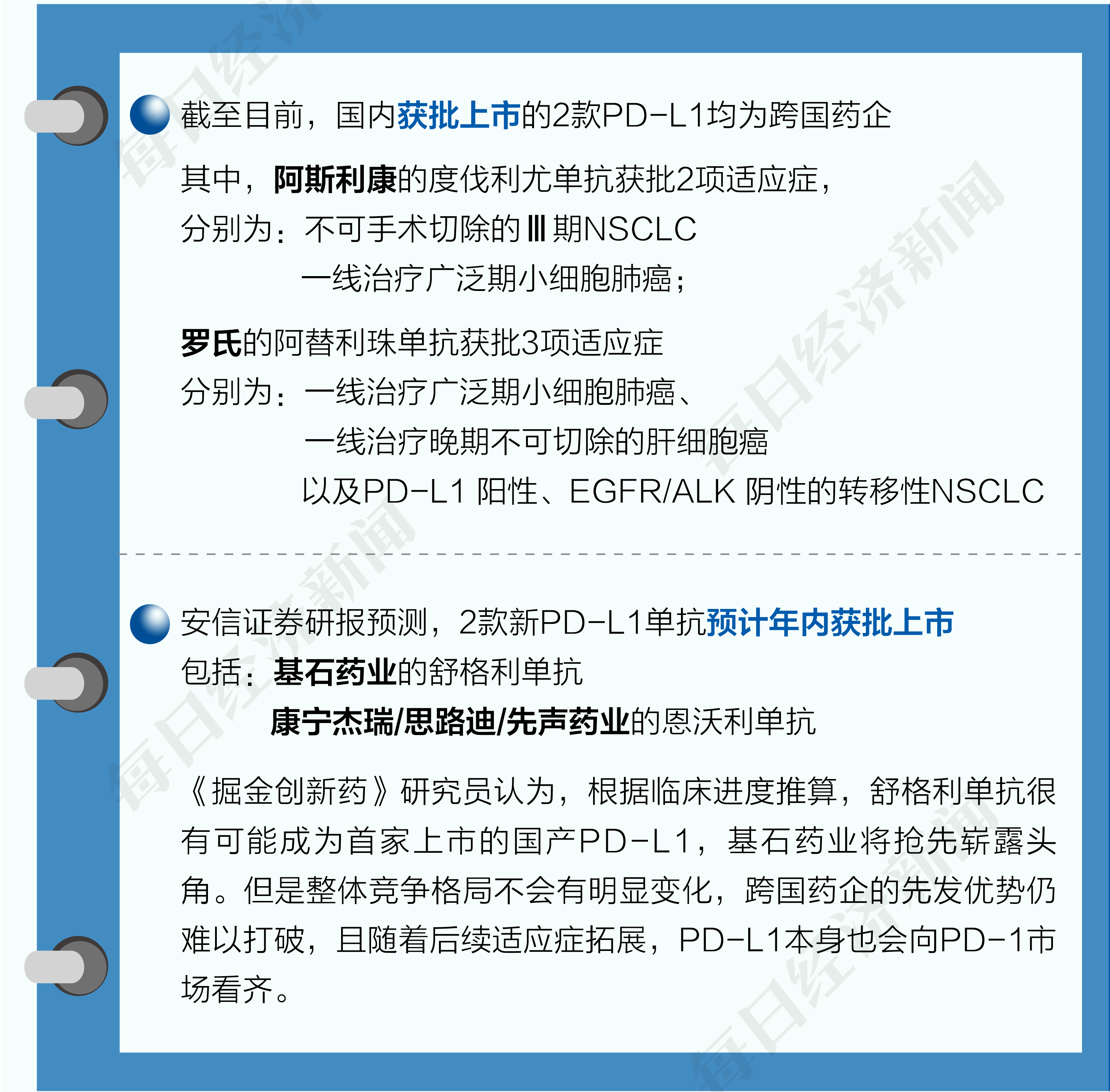

◎《掘金創新藥》研究員認為,根據臨床進度推算,舒格利單抗很有可能成為首家上市的國產PD-L1,基石藥業或將搶先嶄露頭角。但是整體競爭格局不會有明顯變化,跨國藥企的先發優勢仍難以打破,且隨著后續適應癥拓展,PD-L1本身也會向PD-1市場看齊。

每經記者|金喆 實習生 黃穎琳 每經編輯|魏官紅

《掘金創新藥》由每日經濟新聞聯合丁香園Insight數據庫共同推出,旨在解讀新藥研發進展與趨勢,剖析產品競爭力與市場前景,洞察醫藥資本脈絡,見證醫藥產業高質量發展。

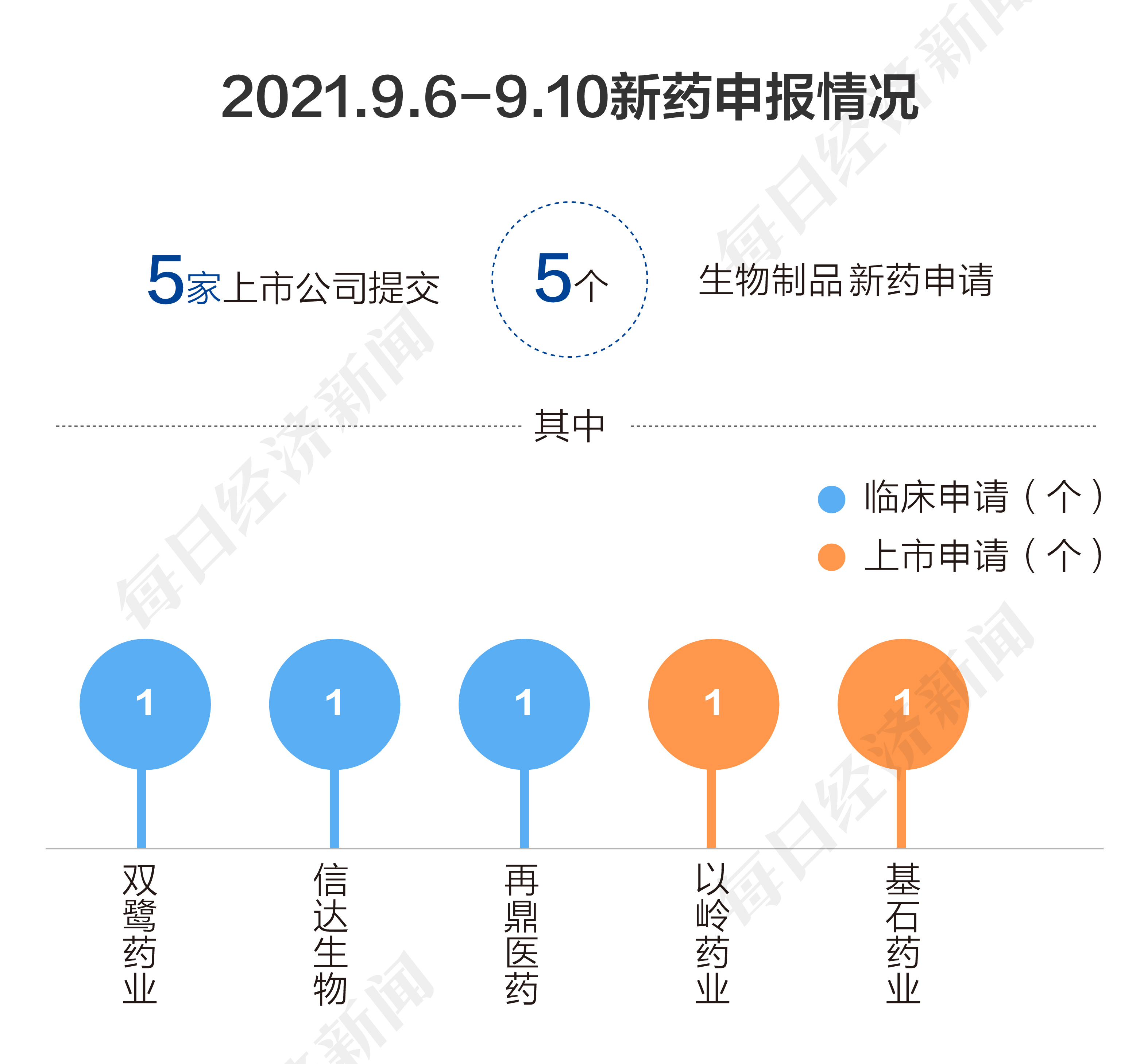

根據丁香園Insight數據庫統計,9月6日到9月10日,國家藥品監督管理局藥品審評中心(CDE)共收到5家上市公司提交的5個生物制品新藥申請。其中,信達生物遞交的CD47-SIRPα單抗IBI397臨床申請獲受理。

繼PD-1/PD-L1之后,Claudin18.2、CD47、CD19等靶點越來越受到重視,競爭環境也日趨激烈。就信達生物申報的IBI397來說,競爭不容小覷,目前共有21款CD47藥物進入臨床或臨床申請,均對獲批入場券“蠢蠢欲動”。雖然CD47前景可期,但市場認為入局者太多,或難以形成先發優勢,較難復制OK藥的市場規模。

此外,雖然資本市場已逐漸對PD-1的利好“脫敏”,而且PD-1與PD-L1可看作同一賽道,但基石藥業PD-L1舒格利單抗新適應癥上市申請獲受理,這一消息還是燃起了投資者的熱情,推動藥企股價大漲超10%。如能夠在今年底順利面世,基石藥業將與其他跨國藥企引發新一輪的PD-L1賽道追逐,可超越先發者或成難題。

本周,雙鷺藥業(002038,SZ)、信達生物(01801.HK)和再鼎醫藥-SB(09688.HK)各遞交1個新藥臨床申請;以嶺藥業(002603,SZ)和基石藥業-B(02616,HK)等多個藥企有新品獲批上市。

按申請類別劃分,本階段申報類別情況如下:

1、信達生物申報國內首款SIRPα單抗,CD47最接近PD-1市場規模

9月8日,信達生物提交的新型抗SIRP-alpha抗體IBI397的臨床申請獲CDE受理。這是信達生物在2020年3月與臨床階段生物技術公司Alector達成合作引進的產品(Alector研發代號:AL008),根據協議條款,信達生物將主導AL008在中國的開發和商業化,Alector將主導AL008在國外的開發。

IBI397是一種非競爭性抑制SIRP-α/CD47信號的抗體,不會直接阻斷信號通路,而是CD47通過與抑制性受體信號調節蛋白α(SIRPα)作用,發出“別吃我”信號,抑制巨噬細胞的吞噬作用,從而保護健康細胞不被免疫系統破壞。

近年來,CD47一直被業內認為是繼PD-1/PD-L1之后,腫瘤免疫領域的下一個重要靶點。目前全球范圍內尚無CD47藥品獲批上市,在國內,CD47靶向賽道入局者眾多。Insight數據庫顯示,信達生物、康方生物、翰思生物等17個企業紛紛布局該領域。截至目前,共有21款國內CD47抗體藥在研。

信達生物在CD47靶點上又有哪些優勢?

信達生物在速度和廣度上均占優勢,包括CD47單抗IBI-188,具備同類最優(Best-in-class)潛力,適應癥為急性髓系白血病(AML)和骨髓增生異常綜合癥(MDS),當前進度為三期臨床;CD47/PD-L1IBI-322,屬新型同類首創(First-in-class),適應癥為血液腫瘤、晚期/轉移性腫瘤,已啟動一期臨床。如今又增加申報CD47-SIRPα單抗,不難看出信達生物希望“多條腿走路”,做到廣泛覆蓋。

《掘金創新藥》研究員認為,憑借相似的廣譜抗腫瘤療效,CD47藥物一旦成功獲批上市,其潛在市場規模或將比肩PD-1。至于未來的方向在何處,是單抗、雙抗亦或是融合蛋白、聯合用藥,仍然存有不確定性。

對于未來CD47靶向是否會復制PD-1的競爭局面,深圳森瑞投資管理有限公司研究總監何山則表示,目前普遍認為CD47是下一個最接近PD-1市場規模的品種,但面臨的主要問題是這個靶點玩家太多,不像百時美施貴寶的O藥和默沙東的K藥,有較強的先發優勢,所以看單品種可能難有K藥這種體量。

從資本市場來看,近期信達生物行情平淡。

圖片來源:Wind截圖

2、基石藥業PD-L1新藥上市申請獲受理,被納入港股通后獲增持

9月2日,基石藥業發布公告稱,國家藥品監督管理局已受理舒格利單抗用于同步或序貫放化療后未發生疾病進展的不可切除的III期非小細胞肺癌(NSCLC)患者鞏固治療的新藥上市申請(NDA),此次新藥上市申請是基石藥業遞交的第8項新藥上市/擴展適應癥申請。

與此同時,舒格利單抗治療IV期NSCLC的NDA已于去年11月獲受理,目前正在審評中,預期將于今年年底獲批。這意味著,舒格利單抗有望成為全球首個同時覆蓋局部晚期/不可切除(III期)和轉移性(IV期)非小細胞肺癌全人群的PD-L1單抗。

受此消息影響,9月2日,基石藥業股價重回14港元/股以上,漲幅高達10.53%。9月6日,基石藥業被納入港股通名單。截至9月14日,新增港股通持倉146.55萬股。

除了肺癌領域,目前舒格利單抗已進行多項注冊性臨床試驗,包括一項針對淋巴瘤的II期注冊臨床試驗,以及四項分別在III期、IV期非小細胞肺癌、胃癌和食管癌的III期注冊臨床試驗。此外,舒格利單抗聯合fisogatinib(非索替尼)用于不同適應癥的試驗也在順利推進。

關于其市場規模,基石藥業海外合作伙伴EQRx公司COO在項目路演時曾提到,舒格利單抗獲批后,僅在非小細胞肺癌方面短期內年銷售額就可達到20億美元,如果考慮到后續的其他適應癥,如胃癌、食道癌,市場容量在300億美元。

但是,PD-L1的市場競爭不容小覷。

華創證券研報還提到,到2022年,國內市場有望獲批15款PD-1/L1單抗,預計再經過2至3輪醫保談判后,PD-1/L1單抗的年化費用可能下探至2萬元至3萬元的區間。隨著PD-1/L1單抗普藥化,PD-1/L1雙抗或將成為國內下一階段免疫治療的焦點。

封面圖片來源:每經記者 王昊毅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP