每日經濟新聞 2020-04-28 21:47:32

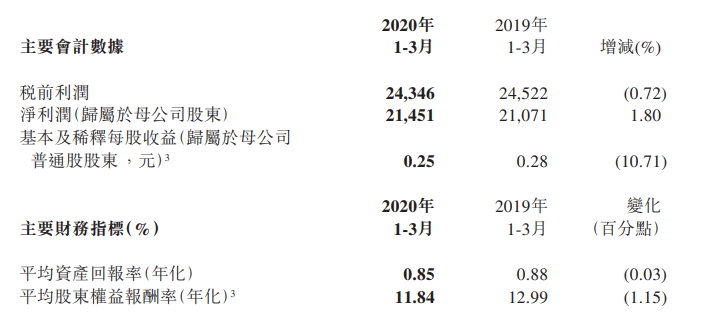

交行一季度實現歸母凈利潤214.51億元,同比增長1.80%,交行資產總額突破十萬億規模。不良貸款余額884.55億元,較上年末增加104.12億元,增幅13.34%;不良貸款率1.59%,較上年末上升0.12個百分點。

每經記者|李玉雯 每經編輯|文多

圖片來源:每經記者 張建 攝(資料圖)

4月28日晚間,交通銀行(03328,HK)披露2020年一季度業績。截至報告期末,交行(集團口徑)資產總額突破十萬億規模,達10.45萬億元,較上年末增長5.54%。一季度實現歸母凈利潤214.51億元,同比增長1.80%。

截至一季度末,交行不良貸款余額884.55億元,較上年末增加104.12億元,增幅13.34%;不良貸款率1.59%,較上年末上升0.12個百分點。

當日業績電話會議上,交行副行長郭莽表示,一季度不良貸款增加的原因包括:信用卡業務受疫情影響較大,潛在風險客戶的風險加速暴露等。接下來,該行將加大對風險貸款的處置力度,力爭二季度清收處置工作恢復到正常水平。

圖片來源:一季報截圖

一季度,交行凈利息收益率小幅收窄至1.55%,同比下降4個基點。交行預算財務部總經理陳隃提到,息差小幅收窄的原因在于,貸款收益率下降幅度高于負債成本率下降幅度,但整體可控。

最新1年期LPR由4.05%下調至3.85%,5年期以上LPR則由4.75%下調至4.65%。對此,陳隃表示,預計未來一段時間,銀行資產業務收益率還是面臨較大的下行壓力,而負債端成本相對具有一定剛性。不過,交行受益于同業負債占比相對較高,在市場流動性較為寬裕的情況下,這部分的負債成本可能還有一定下降空間。

下一階段,交行改善息差的主要方向在于降低負債成本。第一,要去抓基礎客群的建設,增強客戶的粘性,通過抓客戶來帶動存款增長;第二,要抓高成本存款的定價管理,對結構性存款和大額存單限額管理,降低其在整體負債中的比重;第三,要利用市場利率較低的時機,靈活調整市場化負債,通過結構調整來降低綜合負債成本。

此外,資產端要做好項目的儲備和投放,包括國家重點工程、重點項目,例如醫療、科技、衛生、新基建等,都是未來項目儲備的重點領域。交行會抓住這個機遇來穩定資產端的定價水平。

截至一季度末,交行不良貸款余額、不良貸款率均有所提升,郭莽認為這是以下三個原因造成的。

一季度不良貸款增加,一方面是由于信用卡業務受疫情影響較大,新發生不良額52億元,對整體資產質量沖擊相對較大;

疫情使得部分潛在風險客戶的風險加速暴露。但交行在對此類客戶精準識別的基礎上,已足額計提撥備,對應的風險抵補能力較強,對全行經營造成的影響有限;

另外,按照真實反映資產質量的要求,交行對雖未違約或沒有逾期60天以上,但受疫情影響發生實質性風險可能性較大的客戶,也按照審慎原則,提前下遷了不良,及時采取清收保全措施,以助后續風險控制。

那么,信用卡業務是如何受疫情影響的?交通銀行業務總監徐瀚表示,一方面全行信用卡風險監測、催收反欺詐工作是集中式的,其中一個營運中心在武漢,該中心受疫情影響關閉,造成催收能力減半;另一方面,由于復工復產延遲,部分信用卡持卡人收入下降,違約上升。

郭莽同時表示,接下來交行會采取一系列措施應對疫情給資產質量帶來的影響,主要包括:加快風險授信管理改革,推進信用風險管理一體化、授信審批專業化、貸后管理一體化、風險處置專業化改革;加強疫情下的資產質量管理,建立滾動排查機制,精準識別客戶風險;積極對接國家戰略,加大長三角、粵港澳、京津冀等戰略重點地區信貸資源配置力度等。

另外,交行會加大風險貸款的處置力度,分類施策。力爭二季度清收處置恢復到正常水平。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112