36氪 2019-07-23 13:34:45

中國移動互聯網新特點概括為幾個關鍵詞:5G、下沉、全場景、私域流量。

7月23日,中國商業智能服務商QuestMobile發布了《中國移動互聯網2019半年大報告》。

在這份報告中,QuestMobile對2019上半年中國移動互聯網發展進行了盤點。

QuestMobile數據顯示,上半年整體經濟形勢向好,但是互聯網廝殺依然激烈,互聯網廣告帶動廣告市場增長效果顯著,但是增速依然放緩。

中國移動互聯網月度活躍設備規模觸頂11.4億,用戶使用時長增速有所放緩,從2018年12月到2019年3月,用戶時長增速從22.6%降至11.8%,到了2019年6月,增速已經滑到了6%,人均單日時長358.2分鐘,可能也離大頂不遠了。

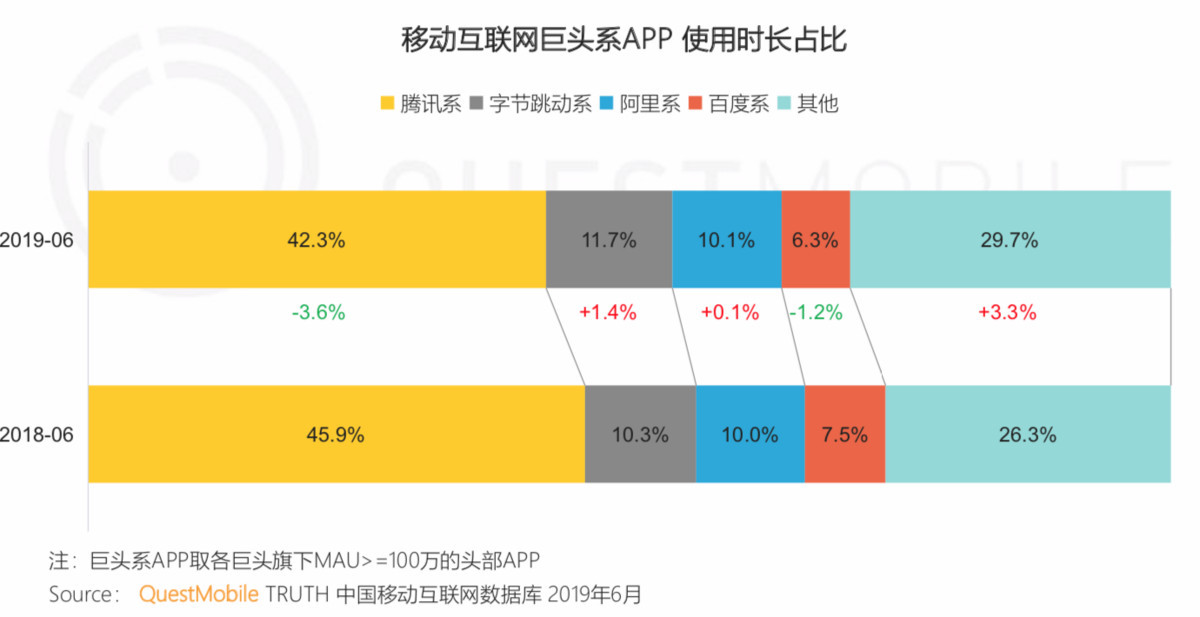

BATT陷入刺刀血拼,從用戶時長占比上看,騰訊系、百度系下降,騰訊占比從45.9%下降至42.3%、百度從7.5%降至6.3%;阿里系、字節跳動系上漲,字節跳動系從10.3%增至11.7%、阿里系從10%增至10.1%。

BATT之外,用戶時長占比激增了3.3%,也顯示出爭奪的激烈性:電子政務類規模增長較快;娛樂化內容消費則貢獻了六成以上的整體市場增量。

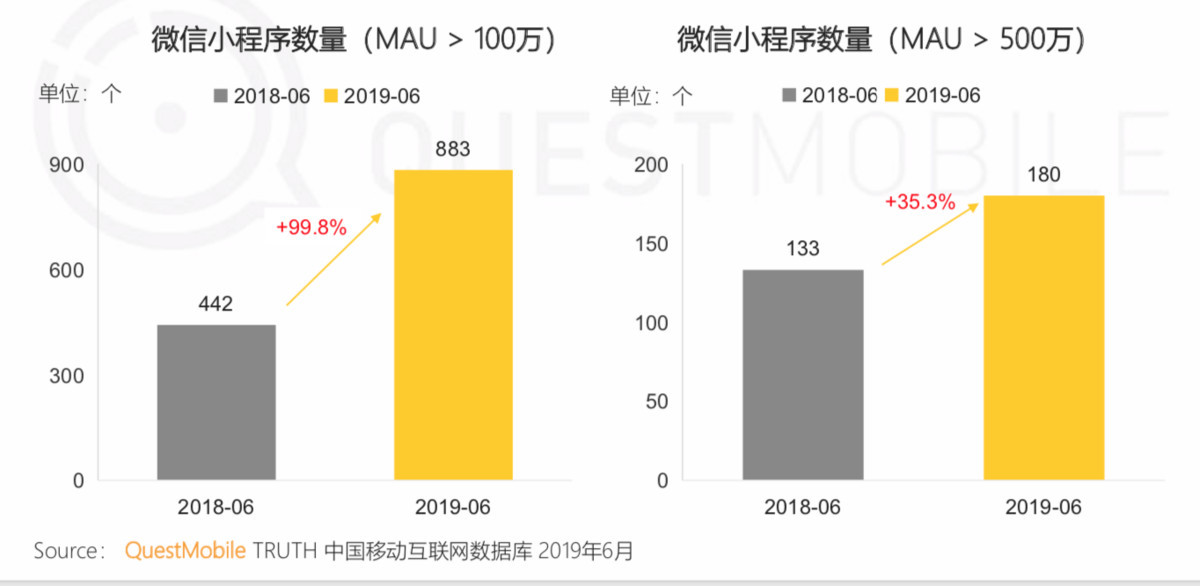

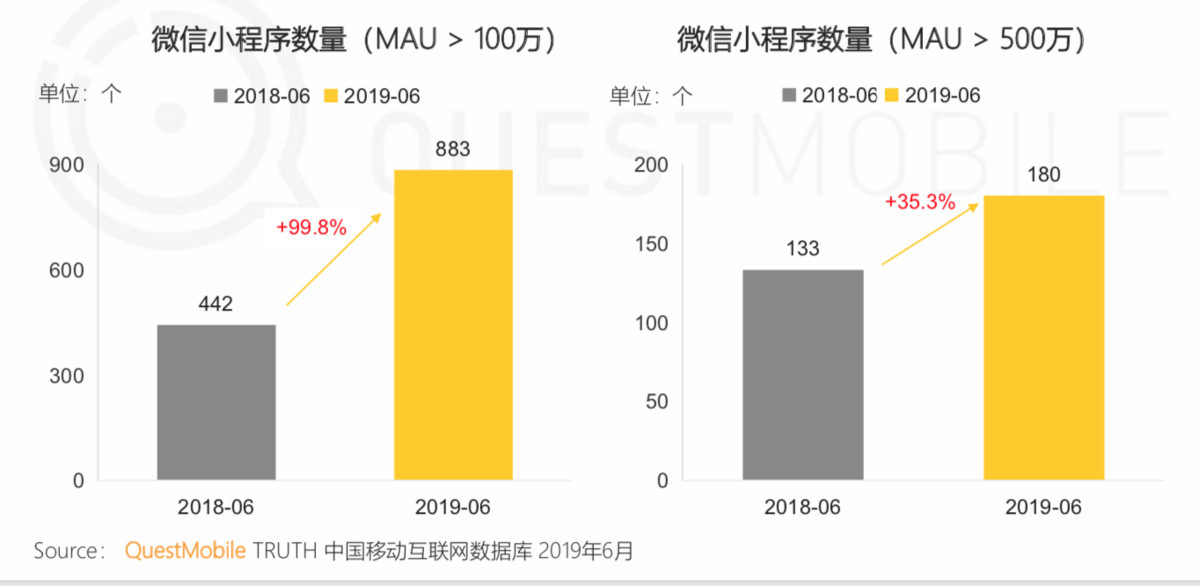

但小程序仍有機會,微信小程序里,MAU超過500萬的小程序數量由2018年6月的133個,增至2019年6月的180個,MAU超過100萬的,則已經達到883個。

QuestMobile在報告中還總結了中國移動互聯網新特點,概括為幾個關鍵詞:5G、下沉、全場景、私域流量。

以下為報告的核心觀點:

存量市場的爭奪:移動互聯網人口紅利天花板已至,各玩家越發注重用戶價值和可持續的商業變現能力

下沉市場的紅利:下沉市場的泛娛樂和消費潛力進一步釋放,下沉人群成為各家爭相爭奪的重點

全景生態軍備賽:BATT的8家平臺與終端企業集體發力小程序,全景生態布局成為獲取用戶有效利器

下一個萬億市場:5G商業化元年,基礎建設步伐加快,萬物互聯時代漸行漸近

私域流量的崛起:私域流量疊加超級會員,打造付費用戶強變現力新模式

品牌營銷新模式:Z世代等新人類的價值感知,促進品牌崛起和營銷邏輯改變

短視頻加速變現:用戶規模大漲至8億,直播、帶貨等商業化手段強勢搶占著用戶的錢包和廣告主的預算分配

以下為報告節選:

012019上半年中國移動互聯網發展盤點

1.1經濟形勢整體向好,互聯網風口常變、廝殺依然激烈

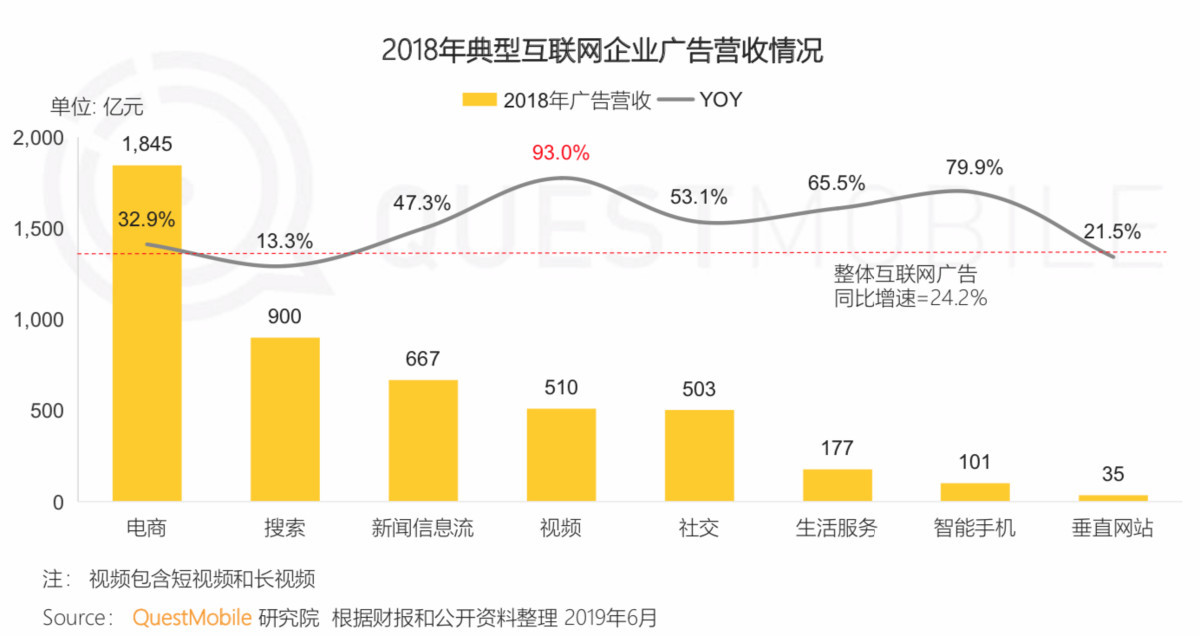

受經濟各種因素影響,2018年中國廣告市場增速僅為2.9%,互聯網廣告拉動廣告市場增長效果顯著,但增速依然放緩。

互聯網廣告結構悄然改變,新興的視頻類、信息流、電商、社交等網站廣告增速高于整體互聯網,未來會搶占更多廣告主預算。

基于云計算、智能終端、大數據興起的產業互聯網,在經歷了“概念-政策-路徑”的發展歷程后迎來爆發期,新興企業、傳統企業都成為積極參與者。

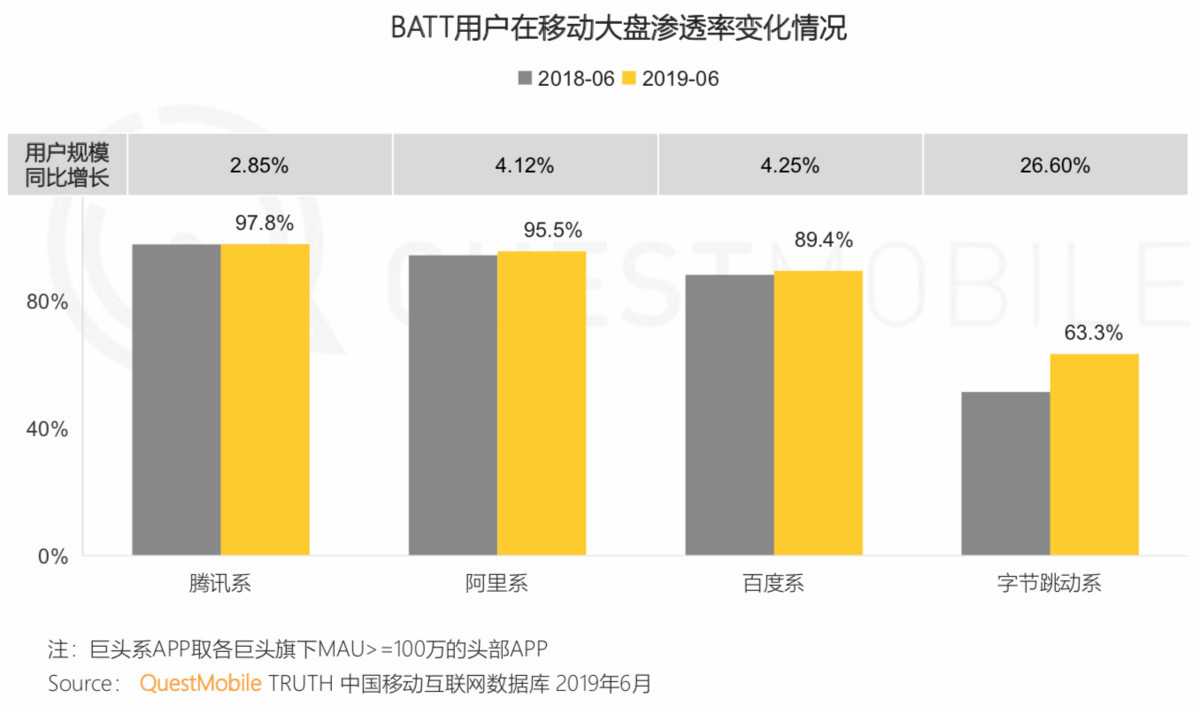

巨頭對市場的爭奪越加激烈,BAT三家滲透率均超8成,在移動流量紅利基本消失的情況下,頭條憑借短視頻產品逆勢突圍,月活用戶規模同比增長超25%,各家對用戶的爭奪愈發激烈。

巨頭的護城河依舊牢不可破,BATT占據全網70%的時長,字節跳動的時長占比繼續增至11.7%,巨頭對用戶注意力的爭奪愈發激烈。

1.2時長紅利漸行漸遠,小程序仍有機會

中國移動互聯網月度活躍設備規模觸頂11.4億,2019年Q2用戶規模單季度內下降近200萬。

同時,用戶平均每天花在移動互聯網的時間近6小時,但時長增速有所放緩。

時長增長減緩的情況下,月人均使用APP類型數量的增長意味著細分賽道之間的跨賽道用戶注意力搶奪:當前平均月人均使用應用高達18類,同比增長11.8%。

小程序賽道重要性加強:百萬量級以上的小程序數量同比暴增一倍,應用場景更加廣泛。

02中國移動互聯網新特點

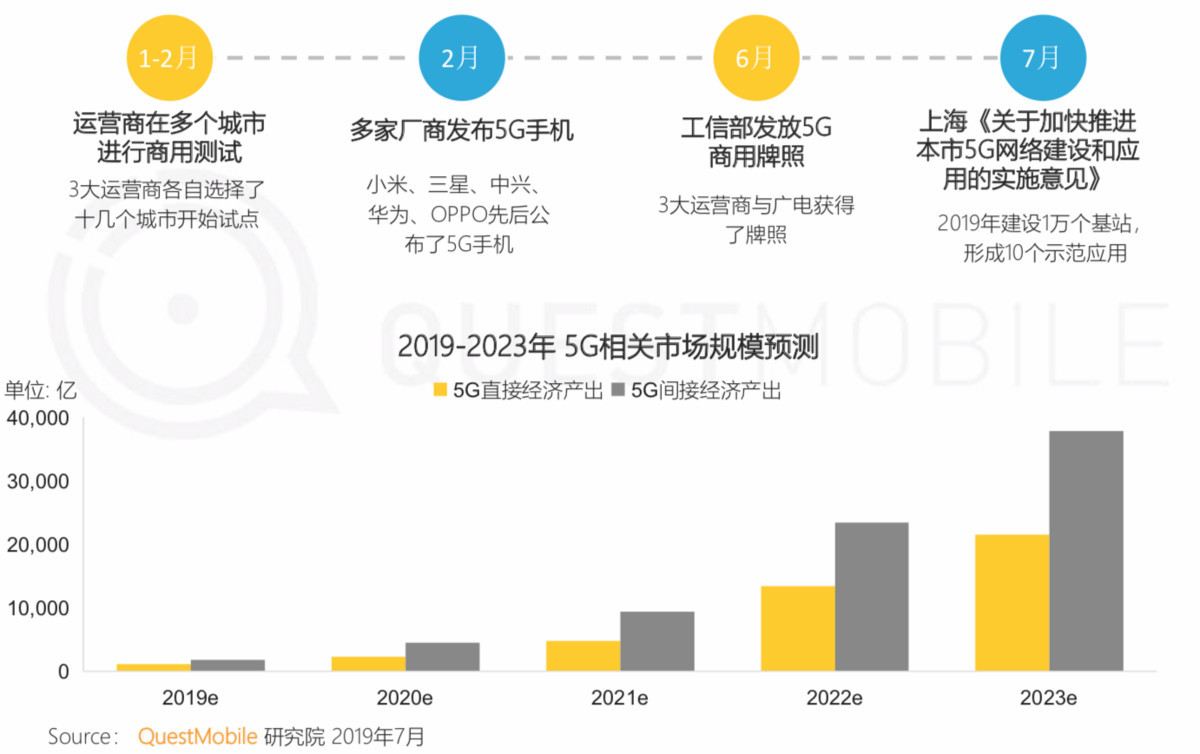

2.1 5G商業化元年,基礎建設進程加快,萬億市場即將爆發

5G商用進度加速,特別是商用牌照正式發放、行業發展進入到快車道,萬億市場建設開始。

5G將促進IOT物聯網應用爆發,預計智能家居、智能汽車等行業將最先受益,數萬億的智能設備市場將被激活。

2.2下沉市場用戶進入“悅己時代”

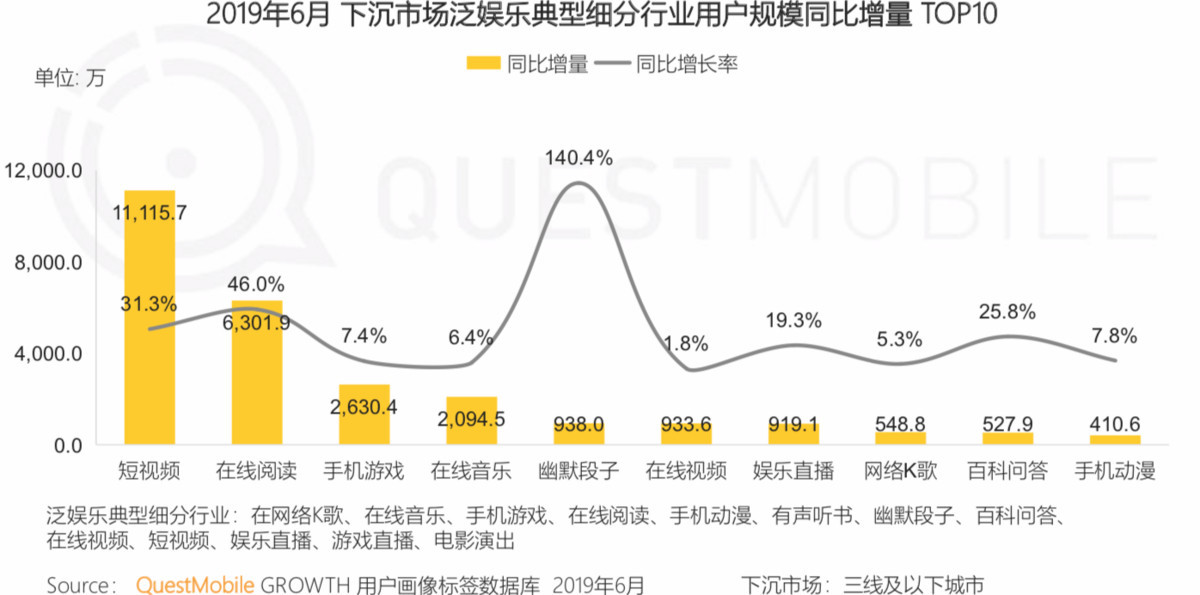

下沉市場成為2019年最重要的戰場,泛娛樂行業在下沉市場中優先獲得紅利,其中以短視頻最為突出,同比增量過億。

下沉用戶對于移動互聯網的依賴進一步加深,娛樂和生活相關的APP在下沉市場得到最多新用戶。

與非下沉市場用戶相比,有錢有閑的下沉市場用戶更重視取悅自我:找找美食、出去走走、休閑娛樂一下、為生活添點兒色彩,都成為他們更喜歡的短視頻內容。

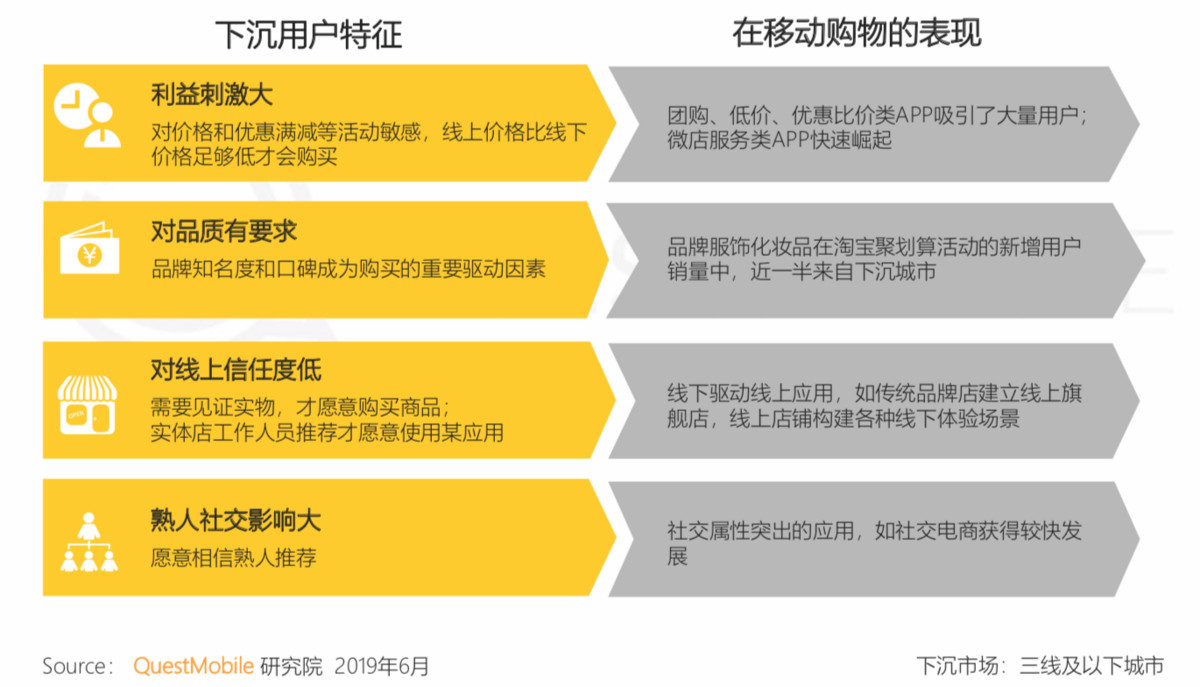

“品質+利益刺激+社交裂變”成為吸引下沉市場用戶的有效手段。

下沉市場用戶在熟人關系和社交裂變的驅動下,微店服務同比增長84.8%;生鮮電商也迎來56.5%的增長。

2.3多入口流量布局、全景生態流量的軍備賽開啟

BAT角逐小程序,各具特色:微信小程序基于社交流量,對生活及娛樂場景實現賦能;支付寶小程序依靠阿里強大商業能力,對集團旗下消費業務進行跨場景用戶拓展;百度智能小程序更加開放,基于開源聯盟服務廣泛的垂類互聯網玩家。

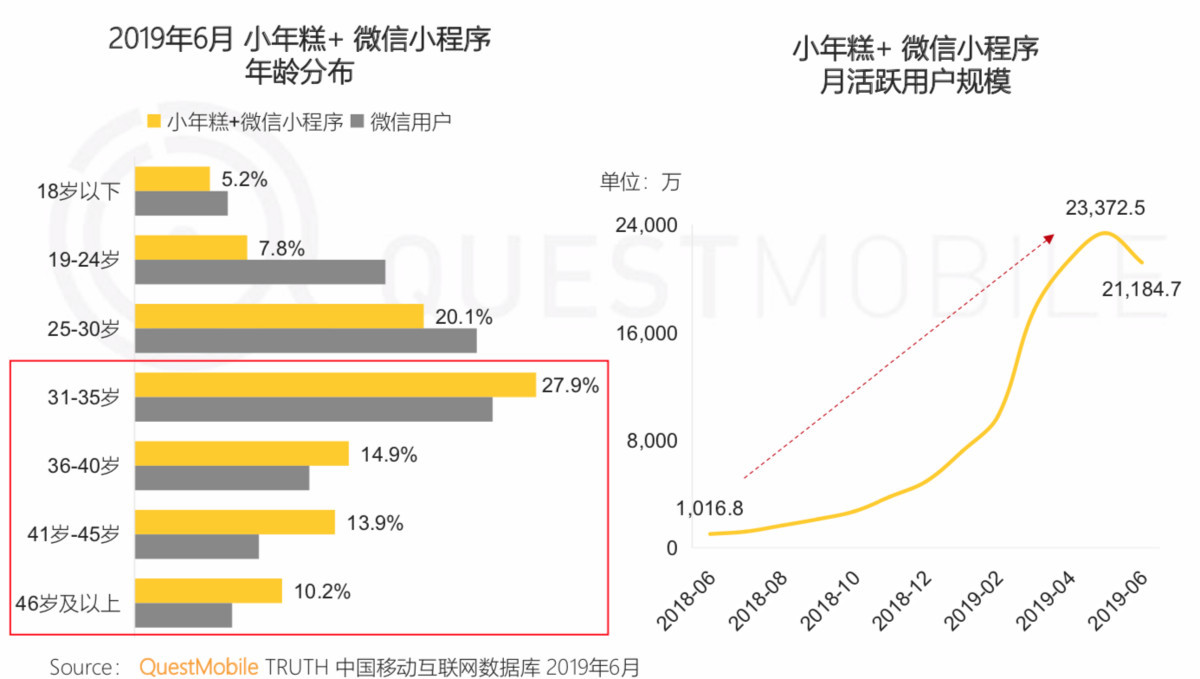

全景生態的流量紅利:小年糕的逆襲,切入中老年用戶,除了提供符合他們審美的內容,還降低拍攝門檻推出一鍵生成視頻制作等工具,其微信小程序僅用了一年時間,用戶暴漲至2.3億。

超級APP抖音短視頻和今日頭條,利用各自的小程序生態,向同為頭條系的懂車帝導流,實現流量協同,懂車帝頭條小程序日活躍用戶規模已經接近50萬。

2.4私域流量疊加超級會員,打造強變現力新模式

基于內容興趣或信任關系沉淀下來的私域流量,相比公域流量用戶觸達更精準更便捷,轉化率、客單價和復購率更高。

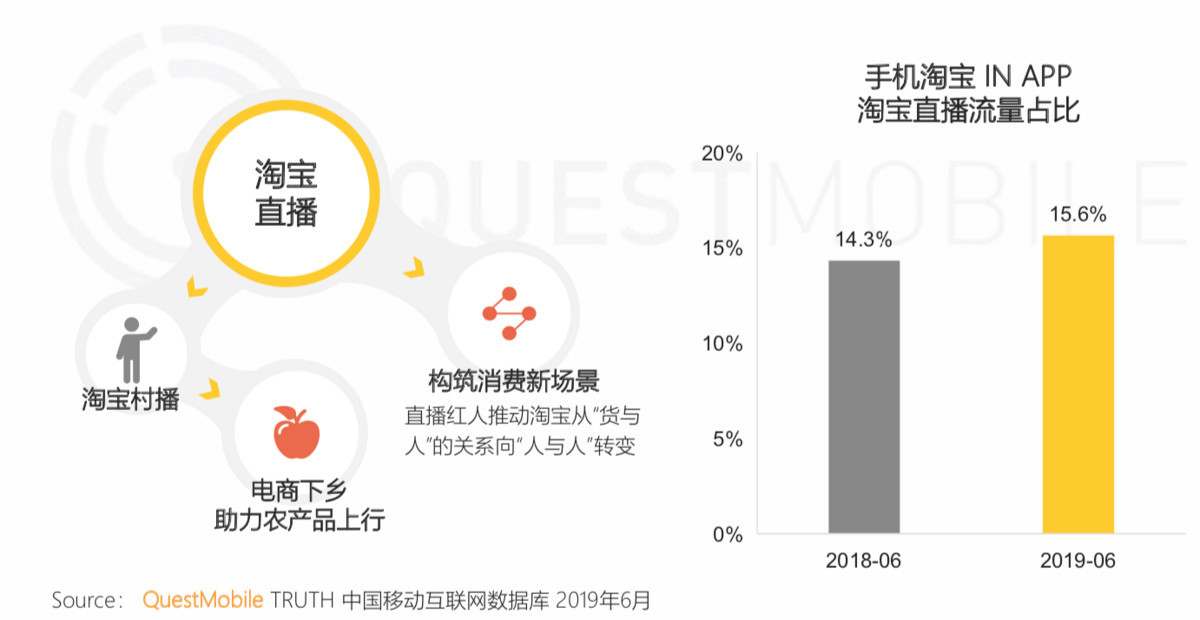

淘寶店主通過直播把平臺搜索導流的公域流量變為店鋪粉絲,最終通過專屬客服或會員權益來將公域流量轉換為私域流量。

短視頻平臺的大V同樣重視私域流量的規模和質量,大V商品和內容結合,吸引到的粉絲用戶比普通用戶消費能力更強。

京東和騰訊視頻、愛奇藝聯合推出生態會員;618“騰訊視頻聯動京東PLUS會員”活動,刺激用戶購買付費會員的同時,也帶動了火鍋視頻的增長。

2.5品牌零售新玩法

傳統零售業

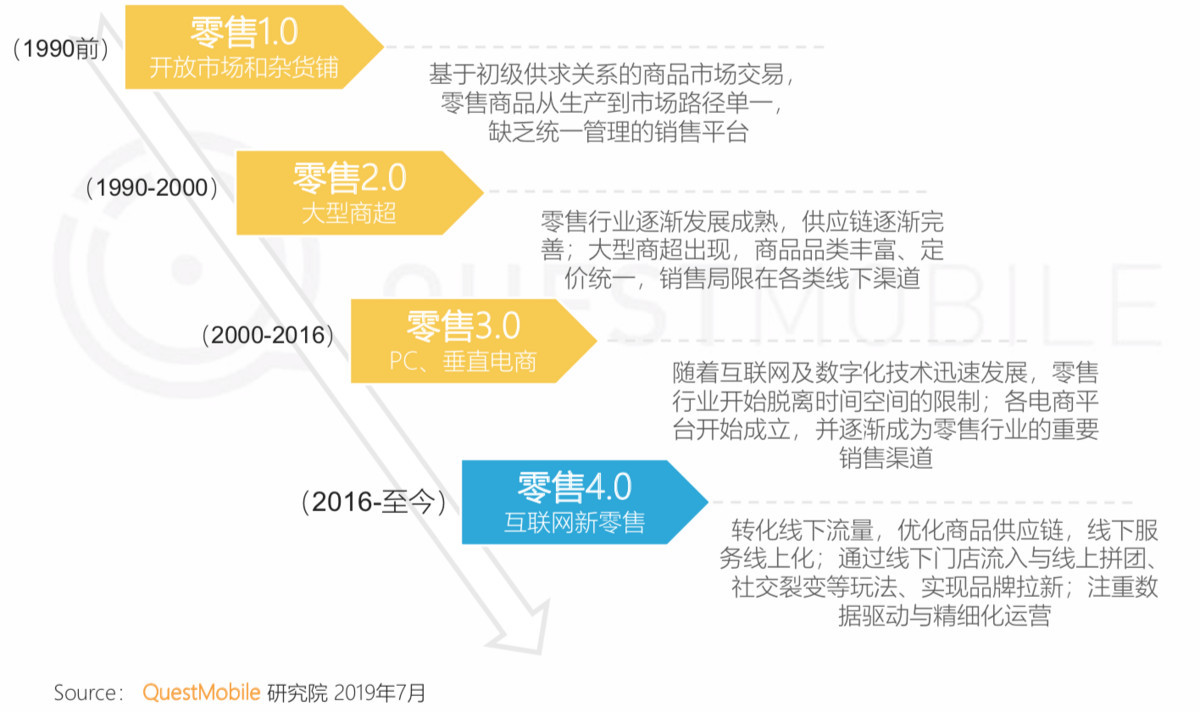

傳統零售行業的數字移動化發展進程:依托移動端渠道實現多種靈活的品牌拉新和用戶運營玩法。

2.6 Z世代價值感知改變品牌崛起和營銷邏輯

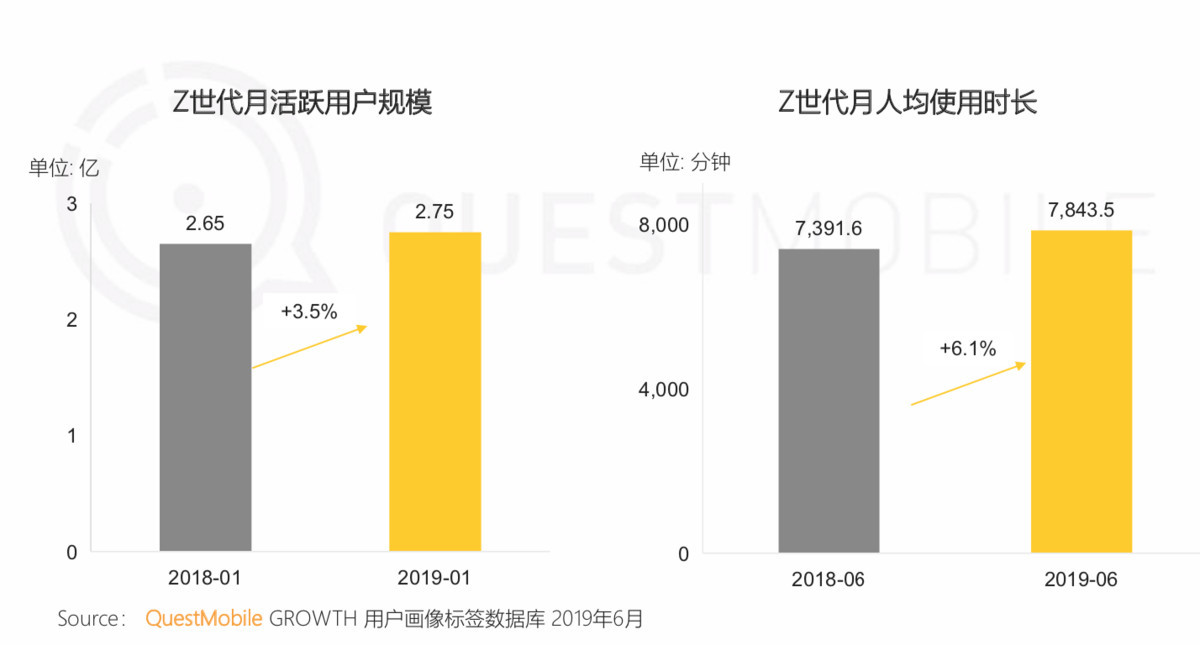

Z世代登上移動互聯網舞臺成為主力,活躍用戶規模達到2.75億,他們是互聯網的原住民,對互聯網有著天然的依賴,月人均使用時長增長6.1%。

Z世代人群愛時尚、愛拍照,有個性也容易受到種草大V影響,高顏值、設計感強的新品牌、新產品產品往往能迅速吸引他們。

Z世代同樣愿意為懷舊和情懷買單,老牌國貨品牌跨界、跨IP聯合營銷限量銷售,同樣受到他們的追捧,老品牌煥發出新生命。

03中國移動互聯網垂直行業發展

3.1泛娛樂行業

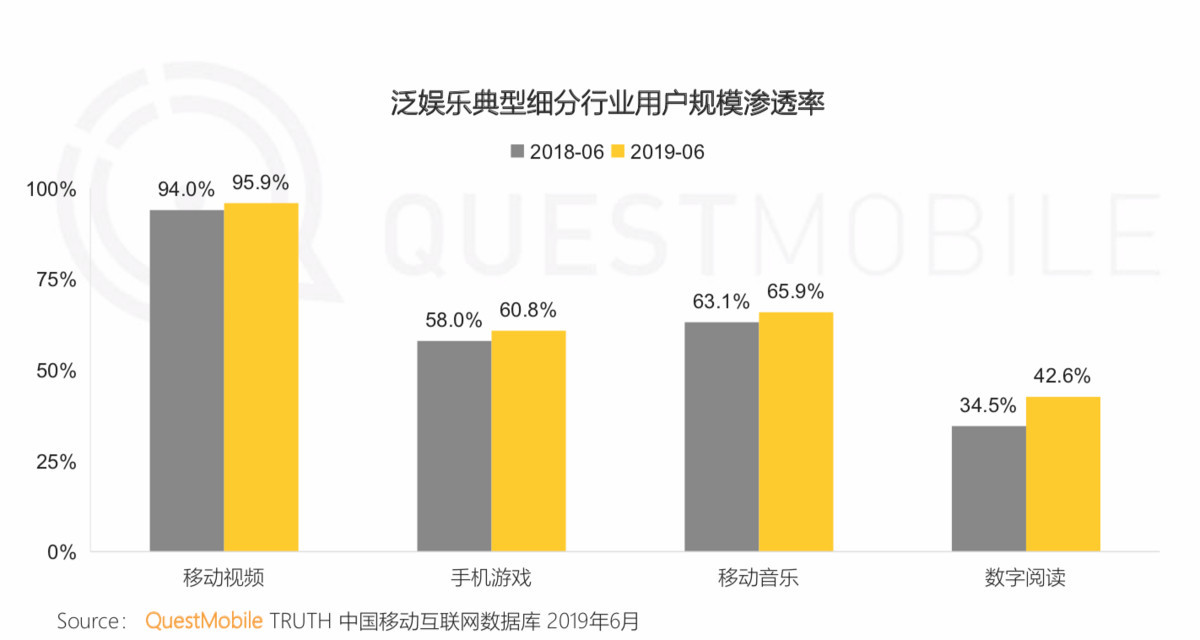

全民娛樂時代來臨,移動視頻行業滲透率達到96%,手機游戲、移動音樂、數字閱讀等垂直領域均有不同程度上漲。

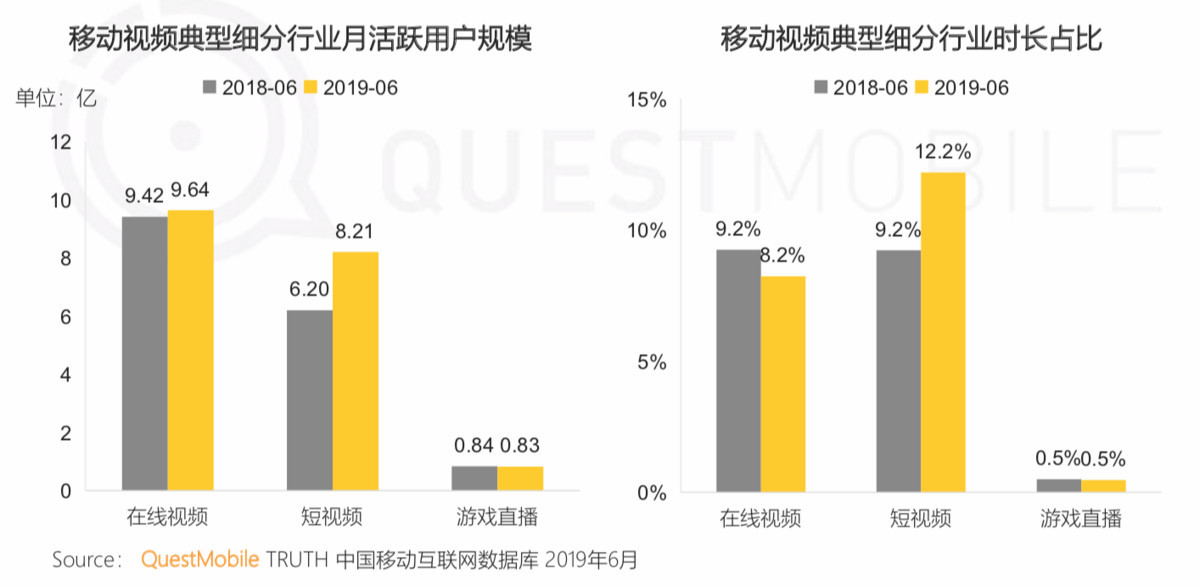

短視頻成為移動視頻行業用戶增長的主要驅動力,其用戶規模同比增加2億,與在線視頻的差距進一步縮小;短視頻行業的時長占比大漲至12.2%。

3.1.1在線視頻行業

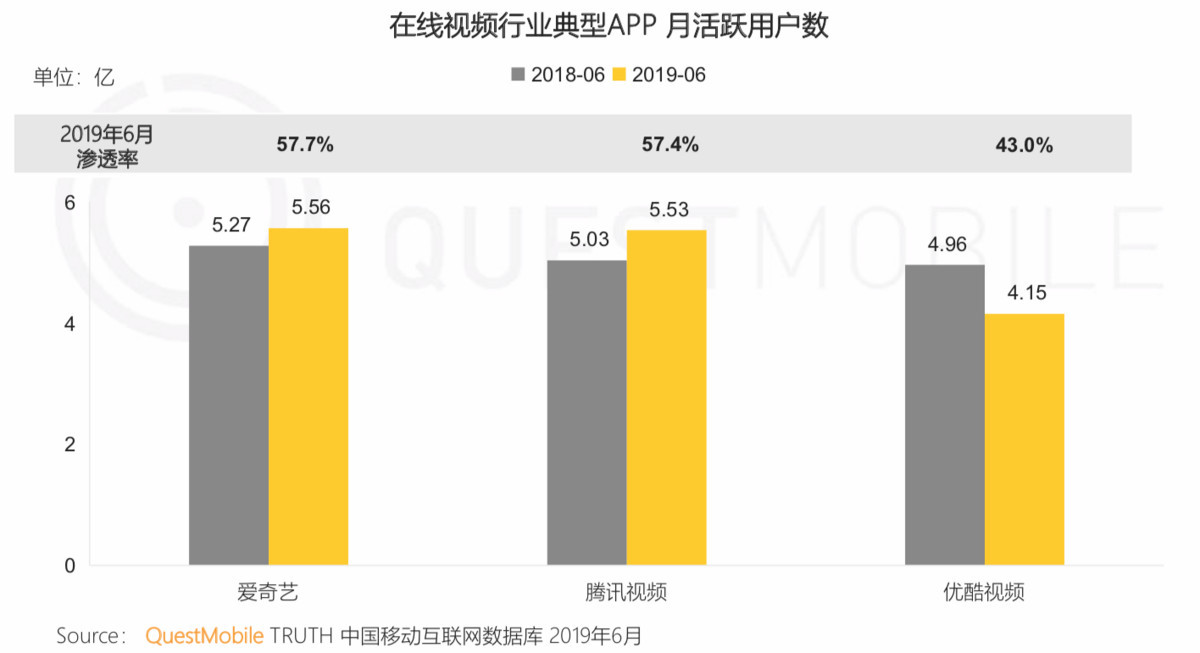

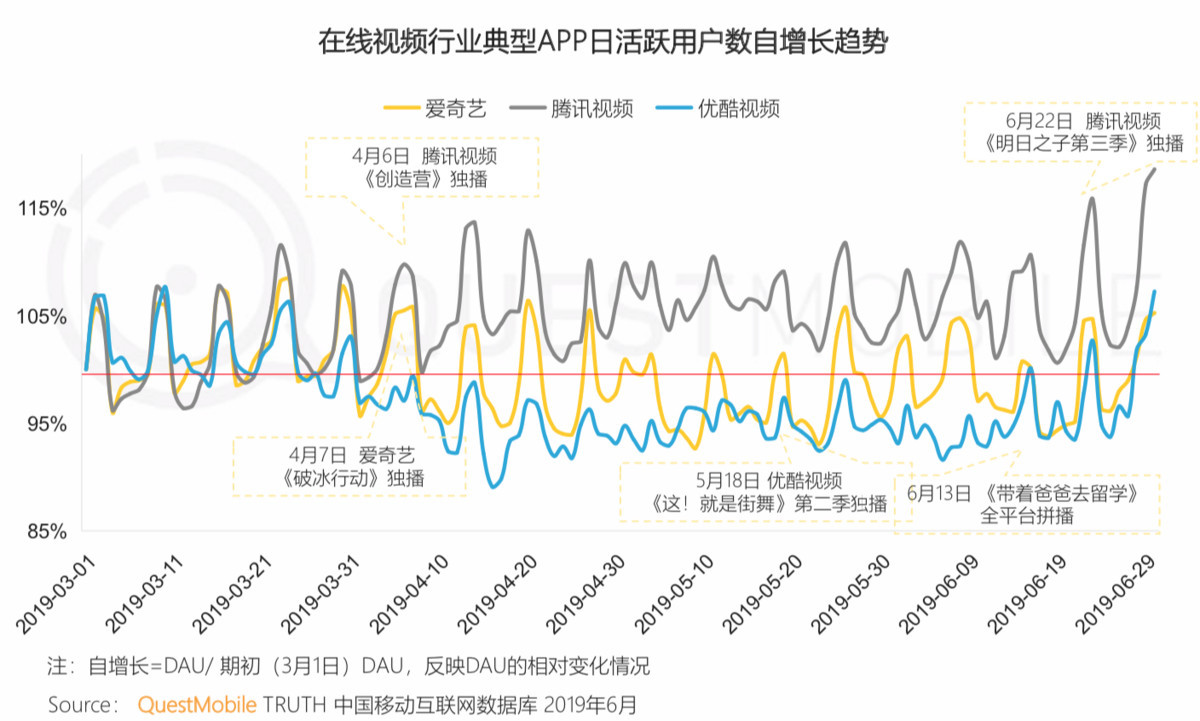

在線視頻行業再起硝煙,三足鼎立格局發生微變,頭部玩家競爭白熱化。

優質內容是平臺致勝關鍵,平臺熱劇及自制綜藝對在線視頻平臺流量有明顯拉動。

3.1.2短視頻行業

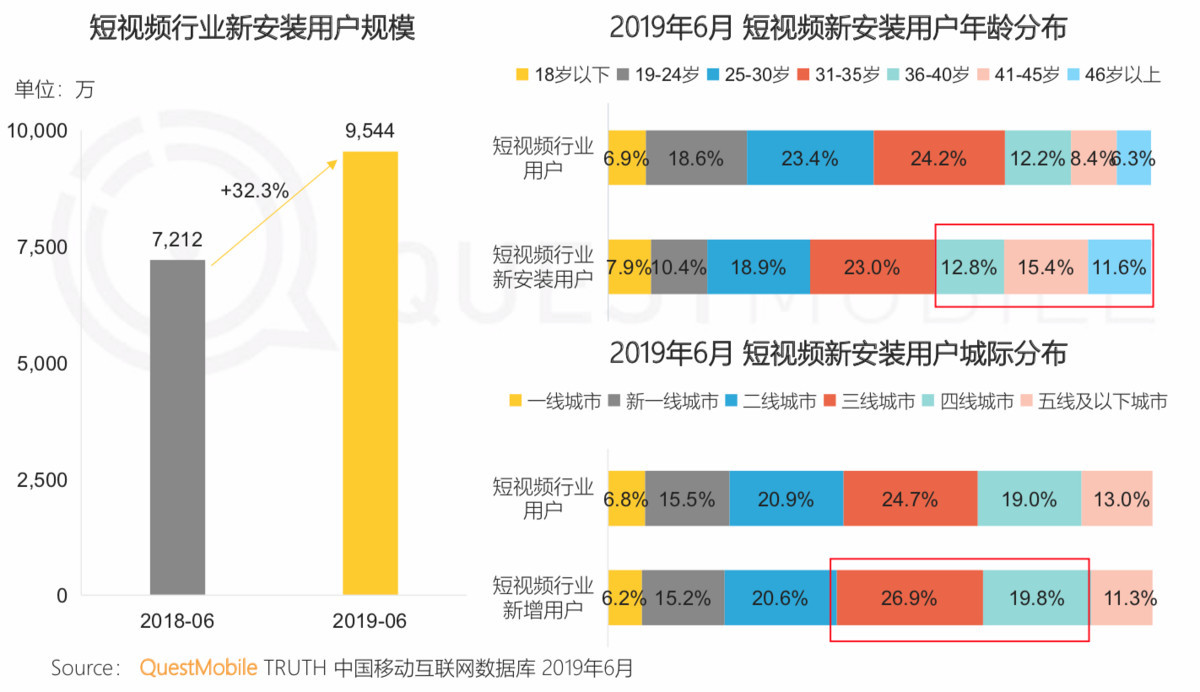

短視頻行業依舊保持快速增長,6月新安裝用戶接近1億,其增長動力來源于35歲及以上、三四線城市的下沉用戶。

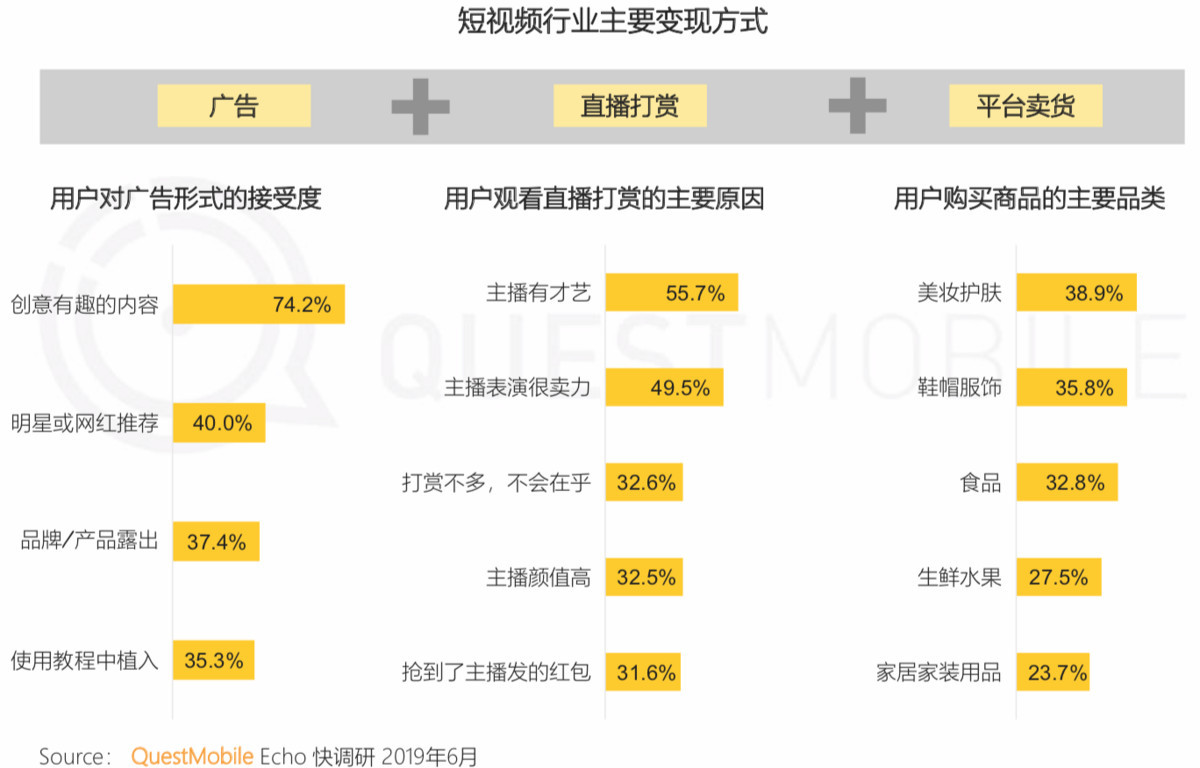

短視頻行業商業化進程提速,廣告、直播打賞和帶貨成為最主要的商業模式,用戶對創意有趣的廣告內容接受度最高,打賞的主要原因是主播有才藝,購買美妝、鞋服類商品較多。

短視頻行業競爭激烈,字節跳動三款短視頻去重用戶接近6億;騰訊微視也躋身億級俱樂部,百度系的短視頻產品也全民迎來大漲。

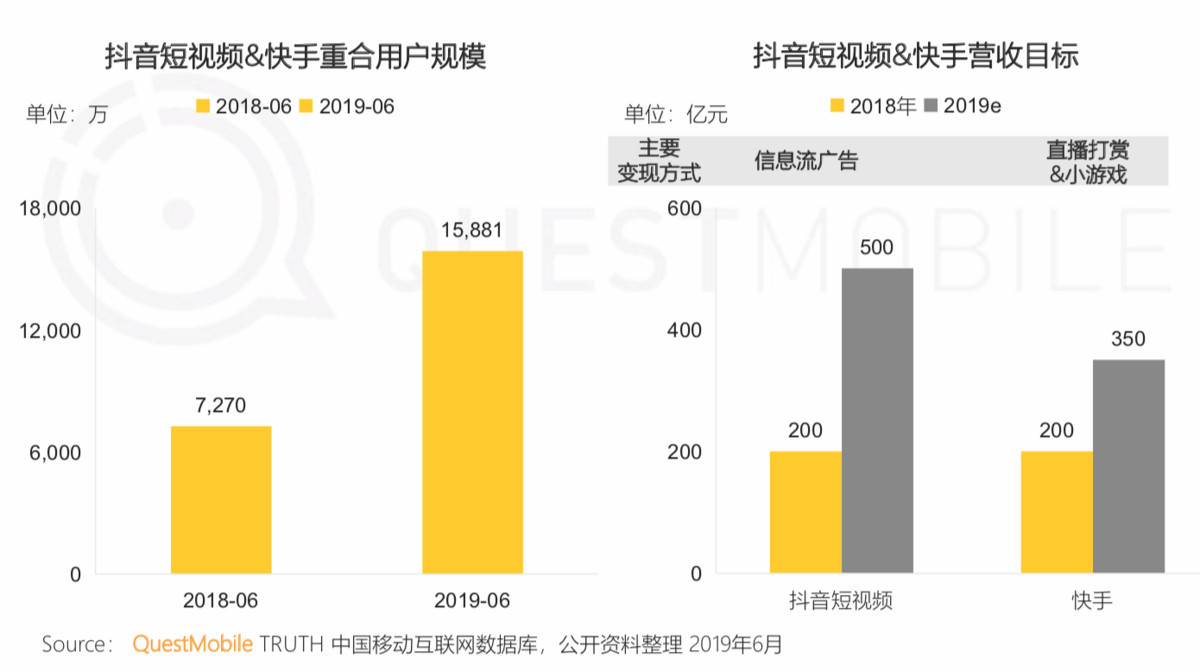

抖音、快手競爭加劇,重合用戶規模一年中翻番到1.6億,今年以來兩家均加速商業化變現的腳步,抖音更擅長發揮中心化媒體價值,而快手更偏重去中心化的主播和粉絲價值。

3.1.3手機游戲行業

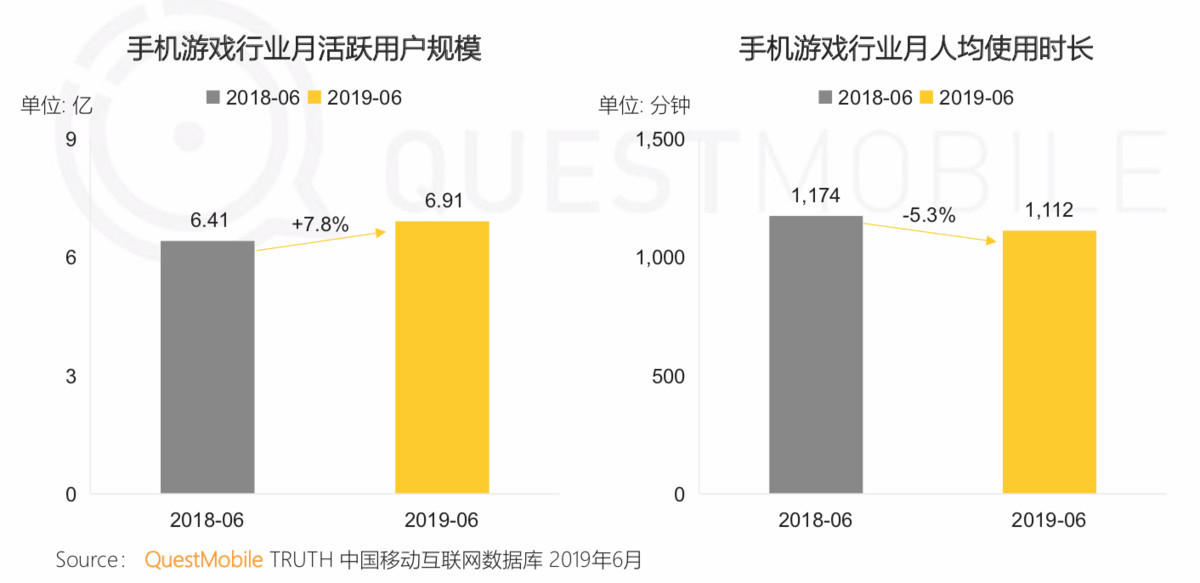

受“總量控制、鼓勵精品”的游戲版號審批新政的影響,以及用戶對游戲品質要求越來越高等因素,手機游戲行業月人均使用時長同比下降5.3%,行業仍未全面回暖。

得益于無需下載、點開即玩、低進入成本等特點,小游戲起量更快,大量不需要申請版號的個人開發者入場掘金,百萬級用戶規模的小游戲中個人開發者占比過半。

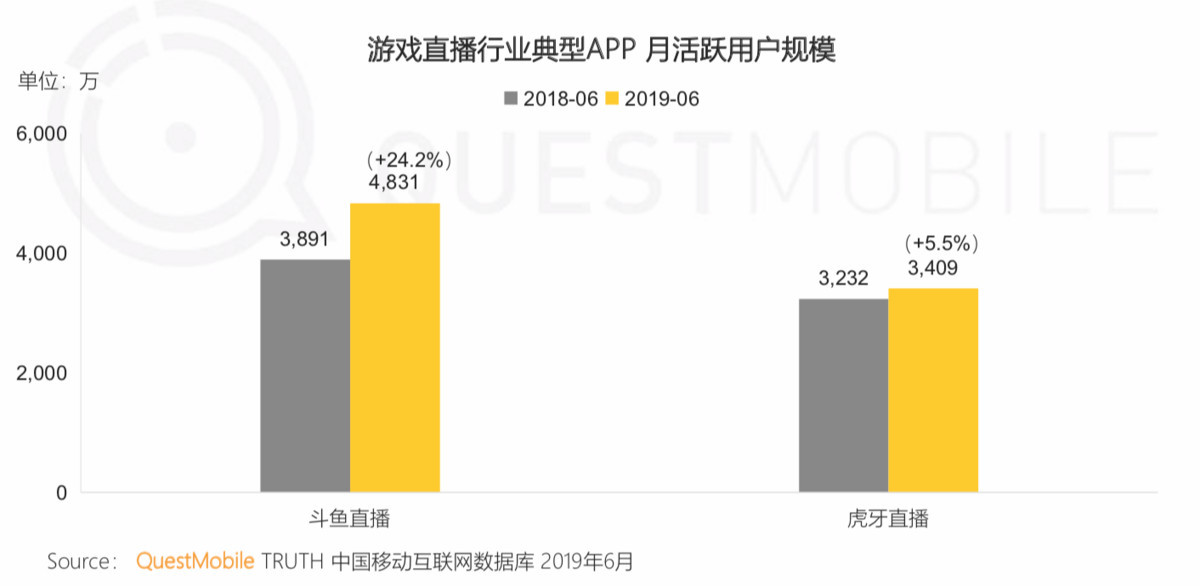

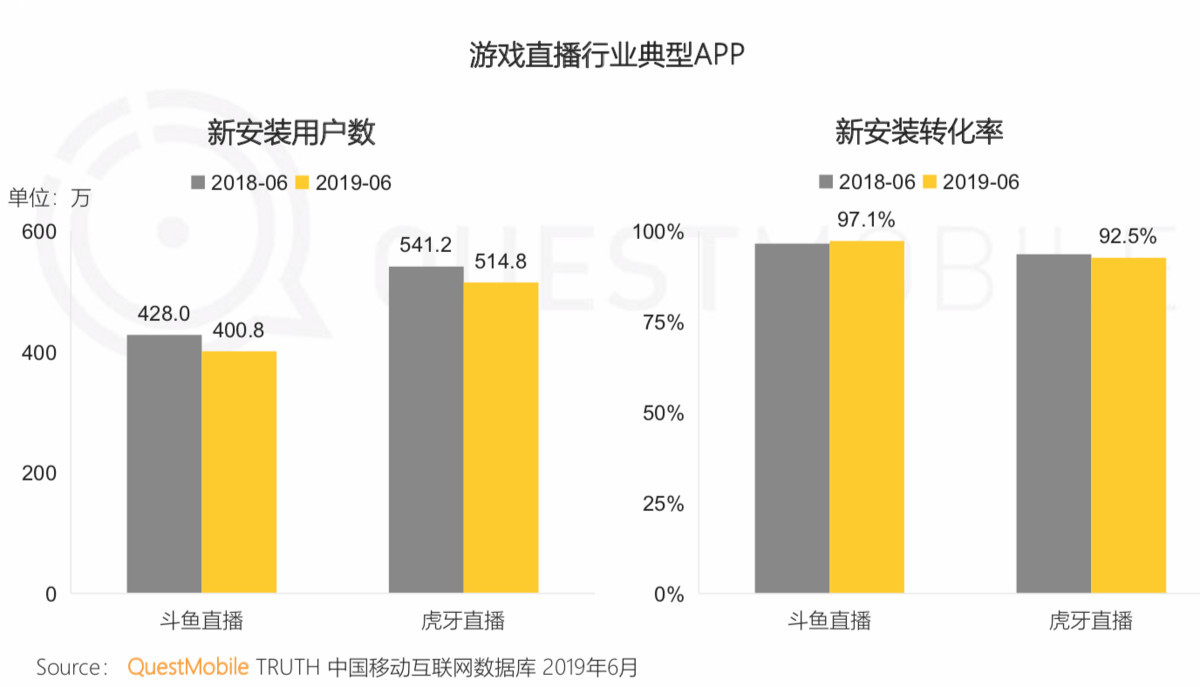

3.1.4游戲直播行業

在資本的扶持下游戲直播行業穩定增長,斗魚、虎牙雙巨頭格局形成。

受短視頻進軍游戲直播的沖擊,斗魚、虎牙新安裝用戶規模同比有下降趨勢,但斗魚新安裝轉化率同比微增。

提高用戶留存率成為游戲直播行業發展的關鍵,斗魚、虎牙活躍用戶留存率同比均有不同程度的提高。

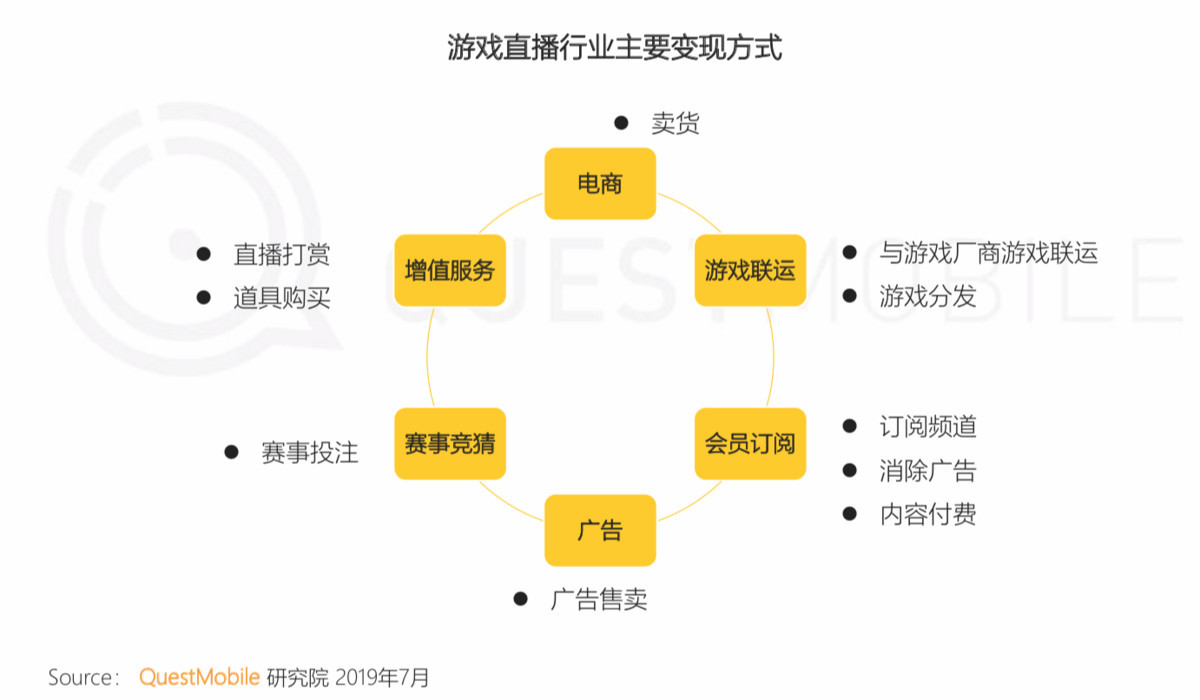

游戲直播行業逐漸完善收入模式,變現能力不斷增強。

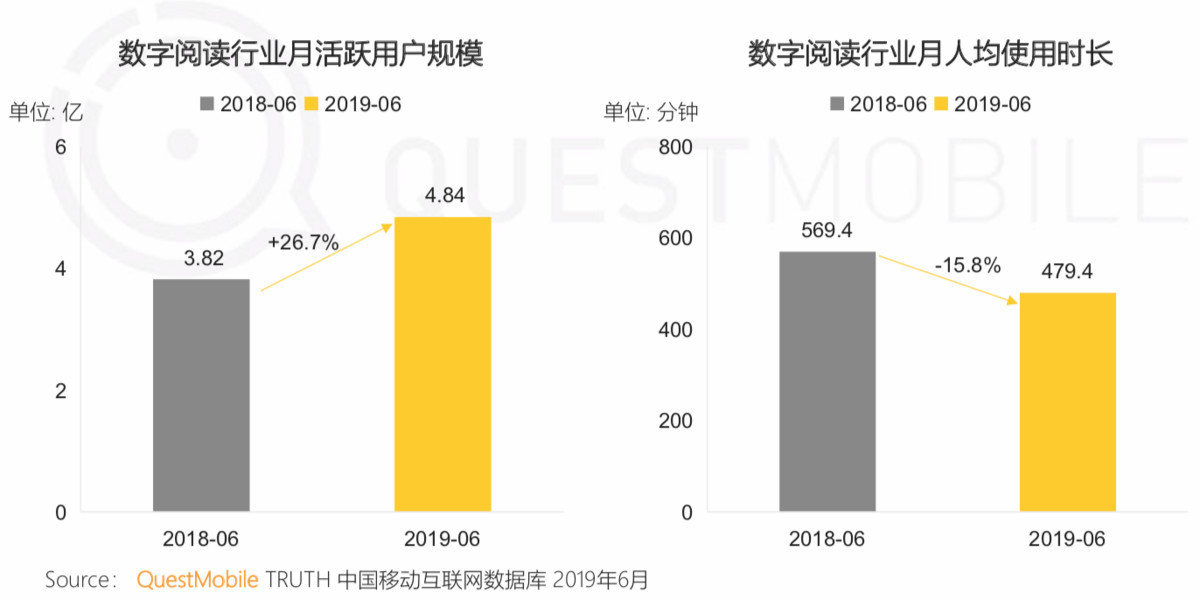

3.1.5數字閱讀行業

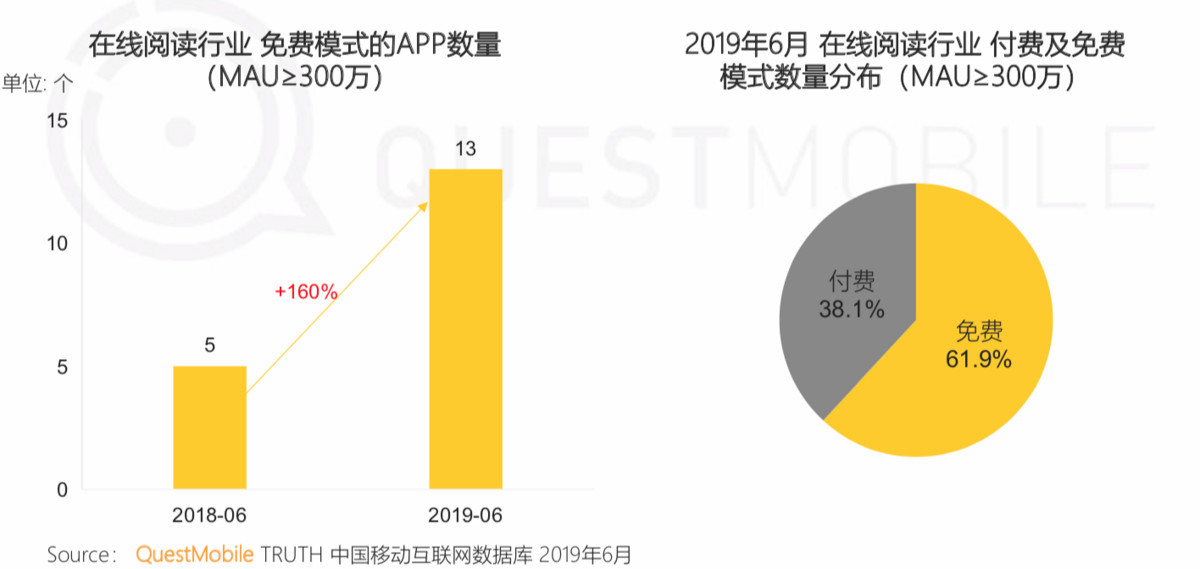

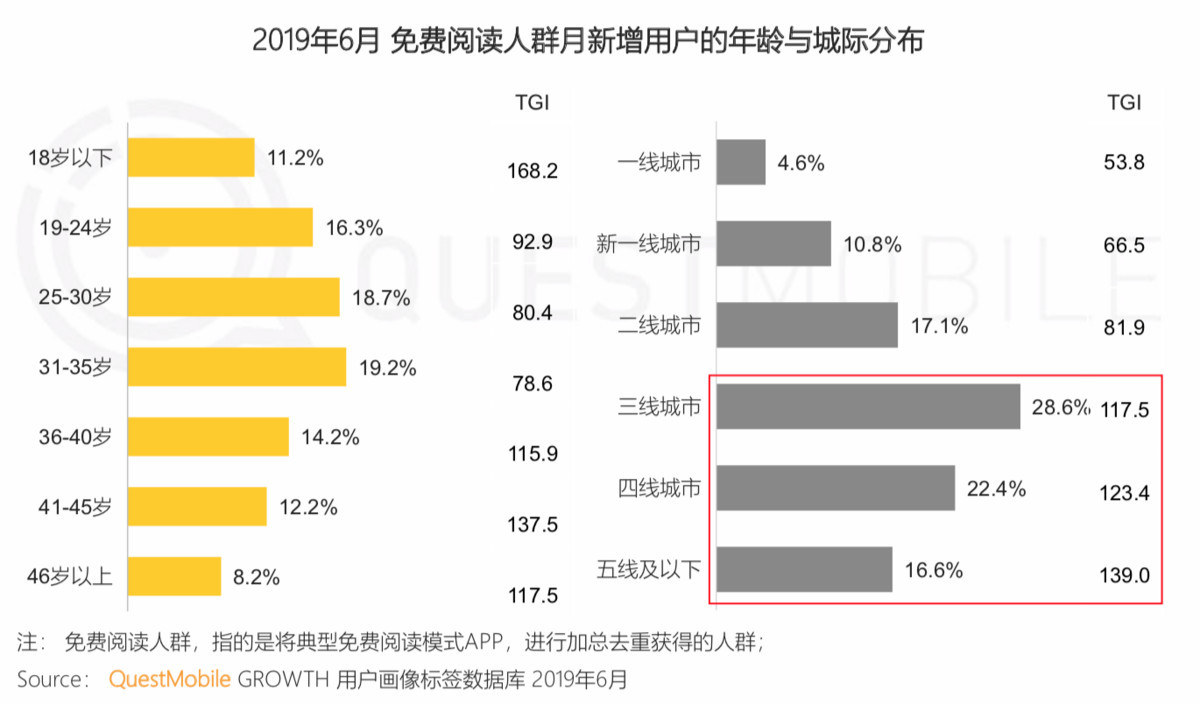

數字閱讀行業迎來新的紅利期,在免費閱讀的模式加持下,向下沉市場進擊,行業用戶規模大增1億,但新增用戶的使用粘性仍需要培育。

免費閱讀模式自2018年下半年開始陸續興起,憑借免費正版內容,輔以用戶激勵,快速吸引流量,至2019年6月,主打免費模式的APP數量繼續擴大,占比已超6成。

免費閱讀來勢洶洶,千萬級閱讀APP中,主打免費的閱讀類APP已占5款。

免費閱讀模式除了能夠閱讀正版內容還疊加現金激勵,極大撬動低線城市用戶需求。

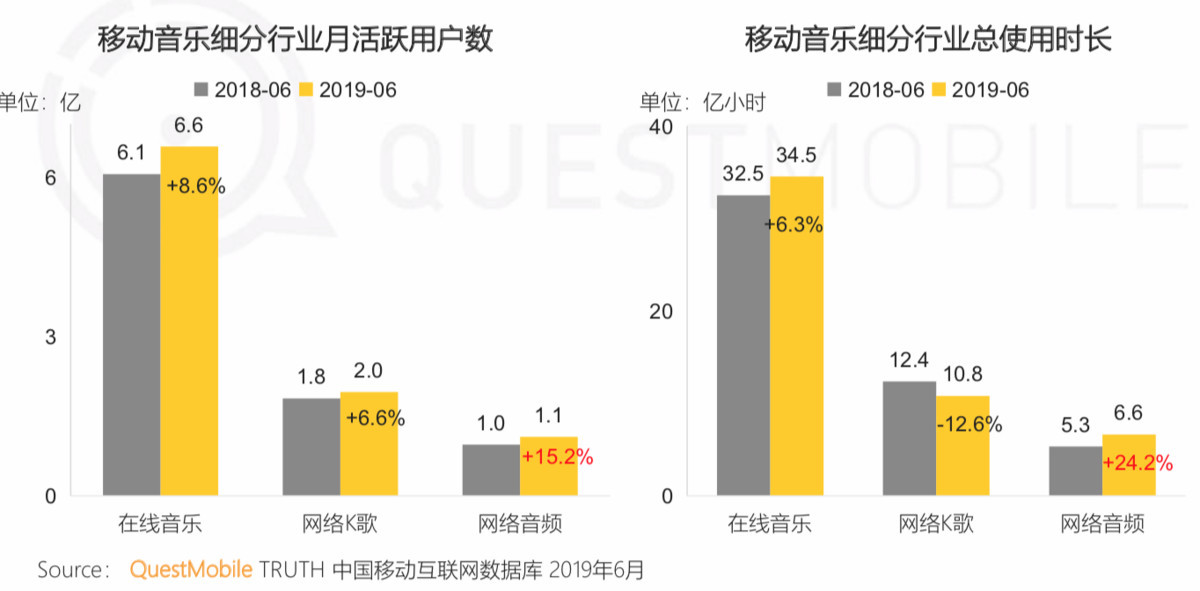

3.1.6移動音樂行業

在線音樂行業整體發展穩定,網絡音頻以豐富的內容和多樣的形式吸引用戶的注意力,用戶規模和使用時長增長亮眼。

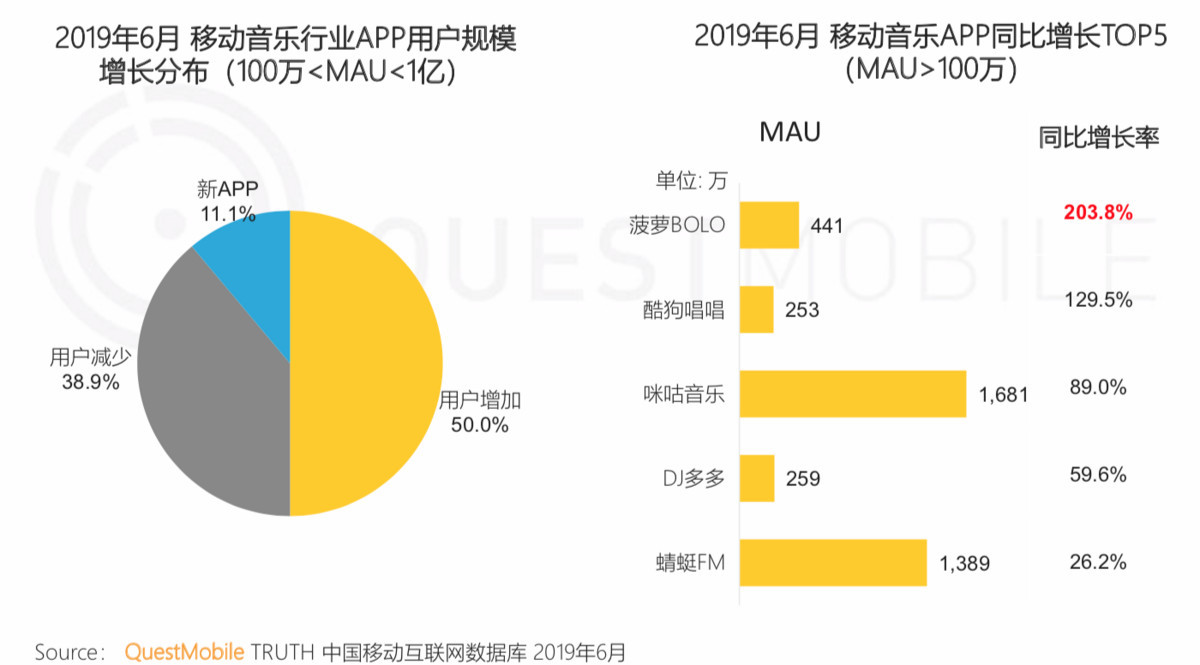

行業中長尾玩家競爭激烈,僅有半數產品實現用戶規模的增長,差異化的產品定位和內容交互方式成為突圍的關鍵。

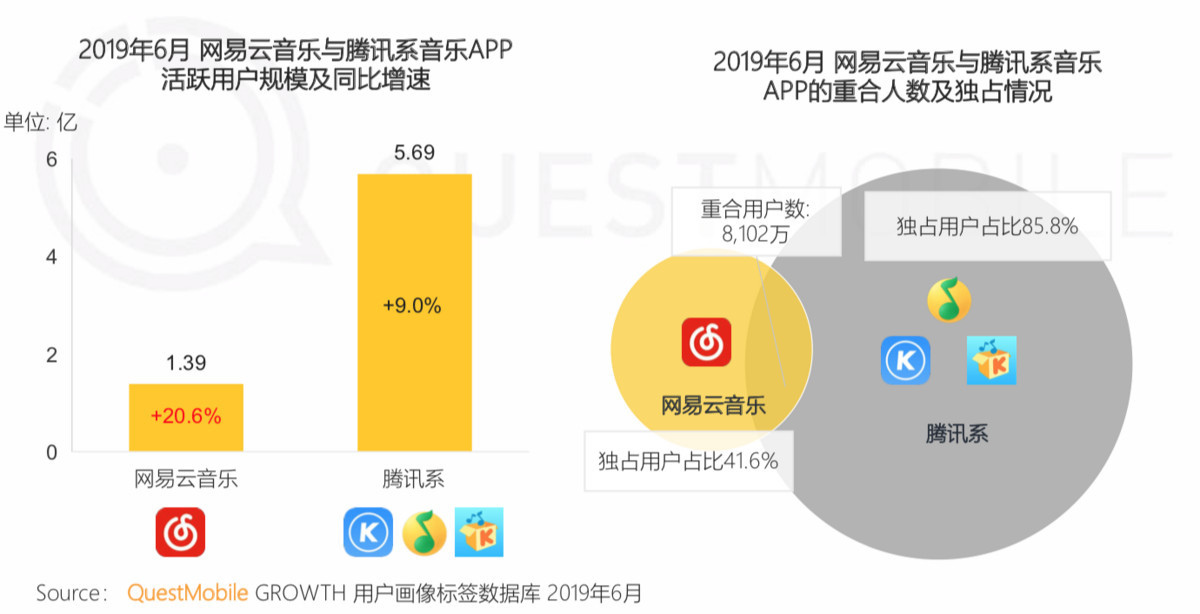

網易云音樂的用戶增長速度是騰訊系的2倍,與騰訊系的重合用戶數突破8000萬,繼續對騰訊系造成一定的競爭壓力。

受下架事件影響,網易云音樂在6月底下載量急劇降低,但活躍用戶規模并沒有明顯變化。

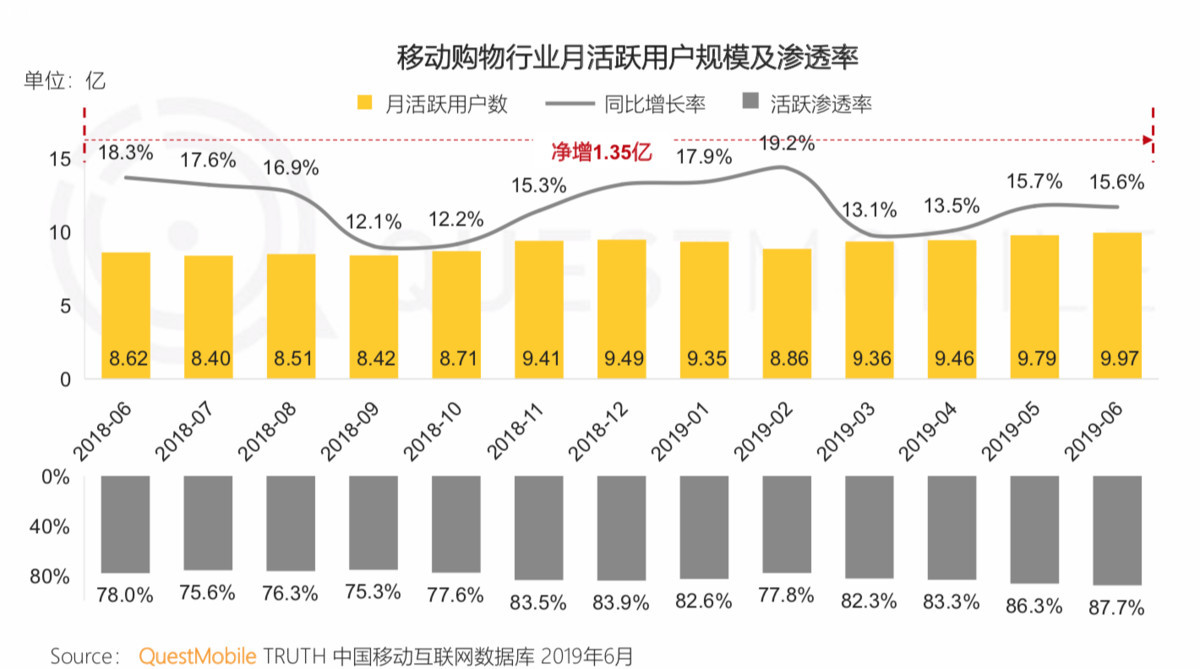

3.2移動購物行業

電商行業發展迎來下半場,行業整體用戶規模接近10億,行業較去年同期凈增1.35億用戶。

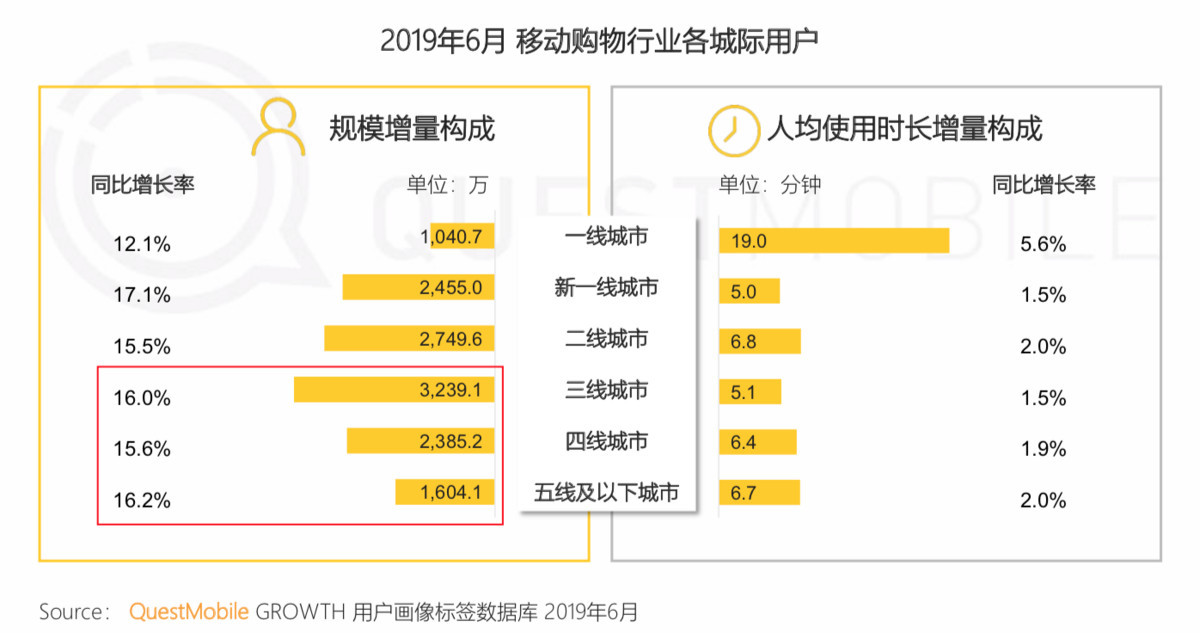

下沉用戶成為移動購物平臺爭相爭奪的重點群體,一年以來行業凈增7000萬;但他們的使用時長增量僅是一線用戶的三分之一,使用習慣仍需重點培養。

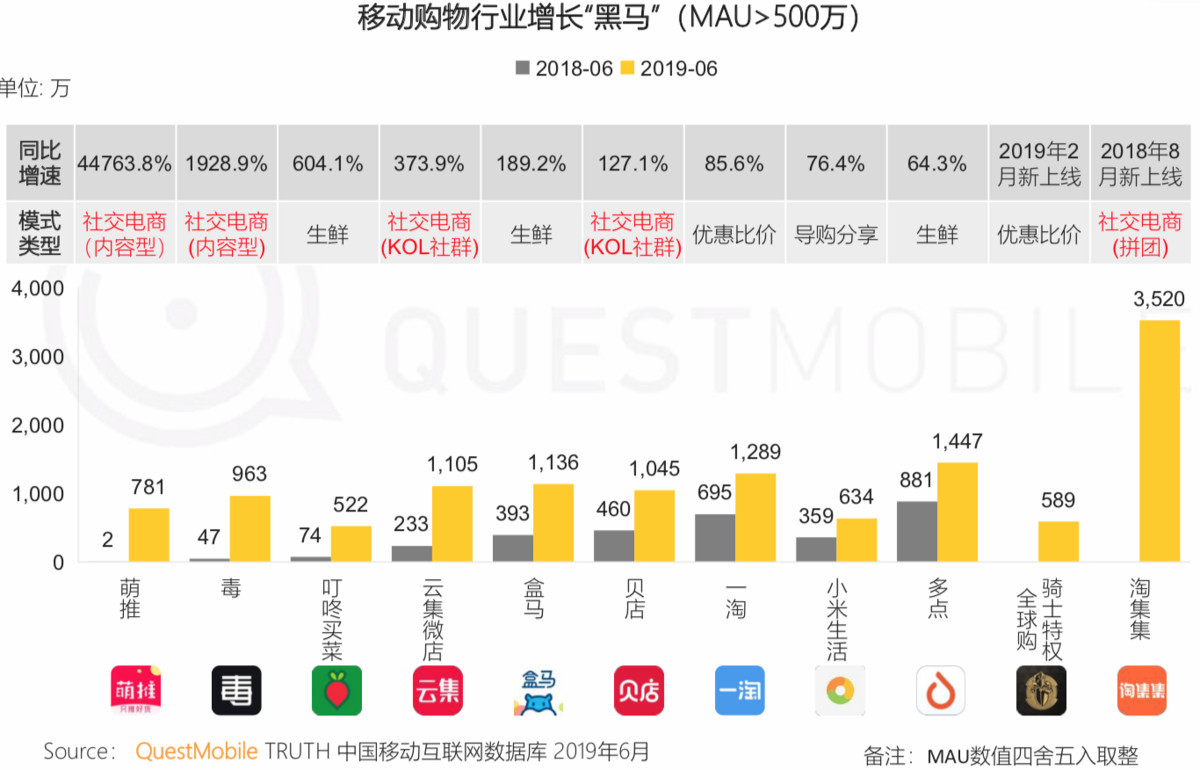

社交電商繼續保持強勢增長態勢,增長黑馬產品中一半產品通過社交方式獲得發展,同時得益于前置倉等設施不斷成熟、疊加鮮果價格波動因素,生鮮電商開始成今年新的發力點。

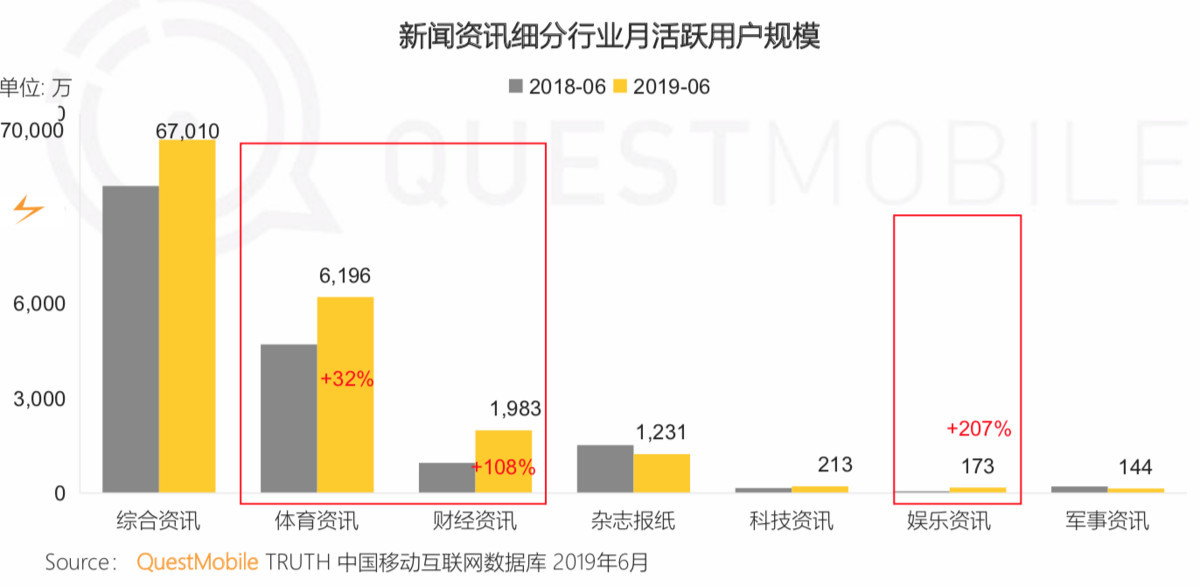

3.3新聞資訊行業

行業增速有所回升,精細化內容運作初見成效,垂直資訊類應用增速明顯高于整體資訊類,綜合資訊依舊占據主要用戶。

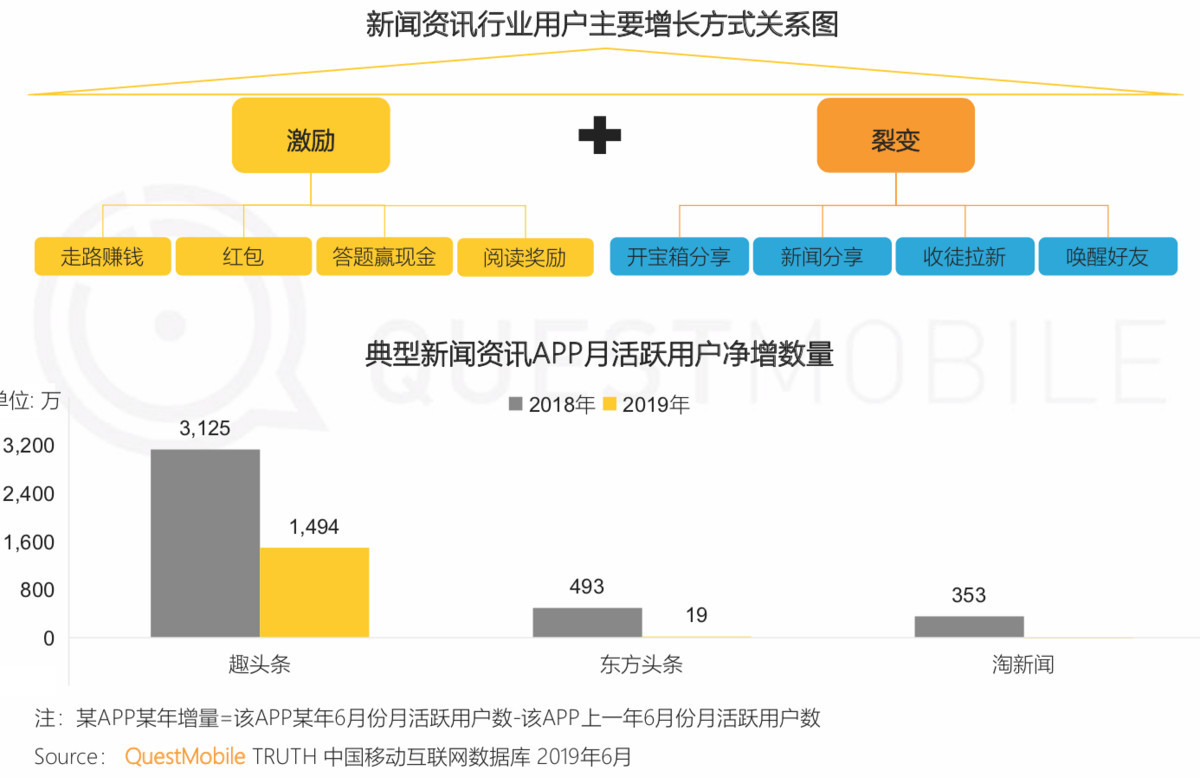

“激勵+裂變”的拉新手段效果開始下滑,內容創新成為改變此狀況的重要方式。

AI+5G將改變新聞資訊行業格局:5G時代,更加實時、高清的新聞視頻、音頻內容會逐步發力,改變用戶的圖文閱讀習慣;AI合成新聞主播和AI撰稿進入大眾視野,未來新聞制作和播報速度將會進一步提升。

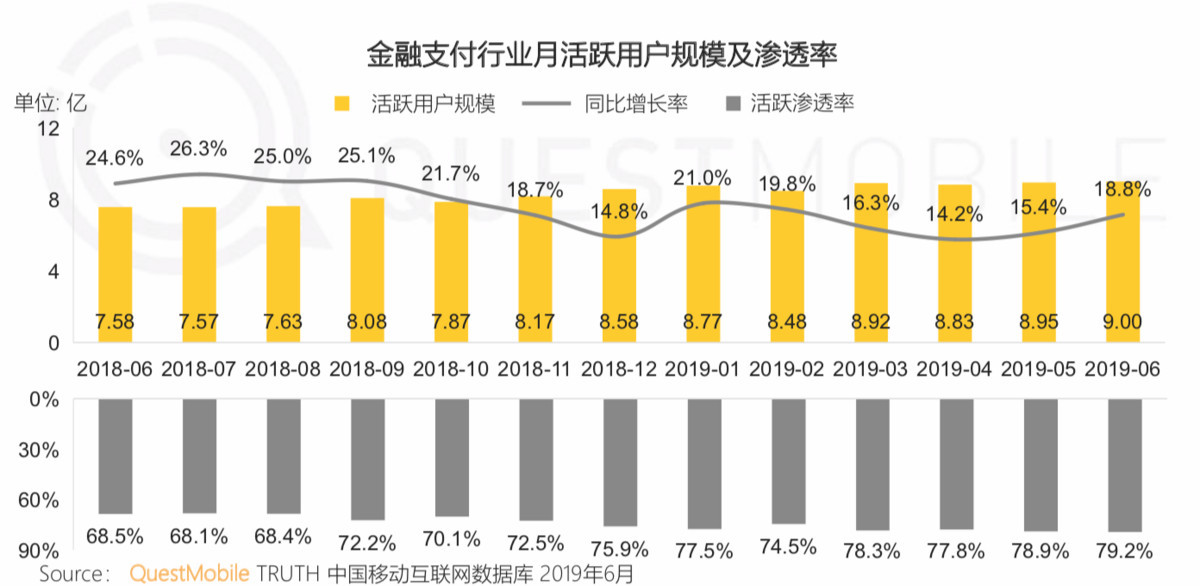

3.4金融支付行業

金融支付用戶規模已經突破9億,用戶規模僅次于社交、視頻、移動購物行業,并且仍保持了15%以上的增速。

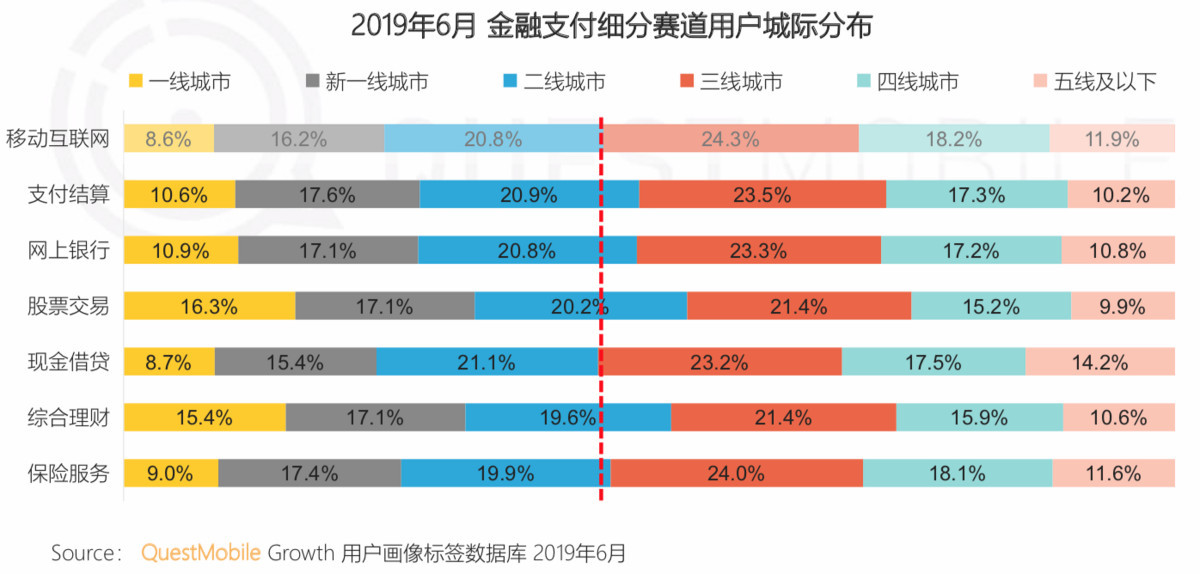

相較于全網,金融支付行業仍有“下沉”機會;高線城市在股票交易、綜合理財等偏資產管理行業占比更高,低線城市在現金借貸行業占比更高,“借錢”需求突出。

傳統金融機構的用戶增長非常突出,有銀聯背景的云閃付,憑借大量線下推廣以及補貼,用戶量暴增357%,京東金融上半年推廣活動疊加618活動帶動,用戶量大增了53%。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP