每日經濟新聞 2019-07-01 20:49:47

有數據顯示,2019上半年PE/VC市場募資形勢嚴峻,而細看資金的走向,十分明顯——向頭部集中。一方面是頭部機構募資的風生水起,另一方面則是中小型基金生存環境的日趨艱難。

每經記者|李蕾 每經編輯|肖芮冬

對于一家機構來說,募資大概是最重要的事情了。而“募資難”這件事從去年開始頻繁被業內提及,資管新規的出臺、監管的靴子落地,對PE/VC機構募資的沖擊不容小覷,延續到今年仍然顯得形勢嚴峻。就像有機構人士半開玩笑地告訴《每日經濟新聞》記者的,今年看上去沒有那么多人喊資本寒冬,是因為“被凍死了”。

2019上半年,一方面是中小型機構募資難的延續,另一方面則是頭部機構屢屢完成巨額融資,形成了一組對比鮮明的局面。在這其中,哪怕是被形容為市場“活水”的政府產業引導基金,其成立、投資和退出的數量相對去年同期也有明顯下降,或許可以作為市場清淡的另一個佐證。

近期的兩則融資消息讓整個市場為之一振。

6月27日,華平投資宣布完成華平中國二號基金(以下簡稱二號基金)募資,總額45億美元。二號基金將與華平全球基金以50:50的比例共同投資中國和東南亞,新增總計90億美元資金。這是目前最大的專注于中國和東南亞的私募股權投資資金池之一。

根據華平投資公布的信息,二號基金LP包括全球各大養老基金、主權財富基金、保險公司、基金會、母基金、家族財富管理辦公室等機構投資人,地域分布在北美、中國、亞太、歐洲、中東等主要地區。

另外一則消息來自君聯資本。這家老牌的人民幣基金近日宣布完成新一期人民幣基金的募集,包括綜合成長基金、創新TMT基金、健康醫療基金,總規模近百億元,成為半年來市場上募集的最大規模人民幣基金。有媒體報道稱,這只新基金有90%以上君聯資本的老LP繼續支持,包括聯想控股、全國社保基金、國有背景的母基金和金控、險資、上市公司與第三方渠道等。

如果單看這些消息,或許會認為市場情況尚且火熱。但如果把上半年基金整體募資的情況做一個展示,就會發現華麗的案例背后并非那么精彩。

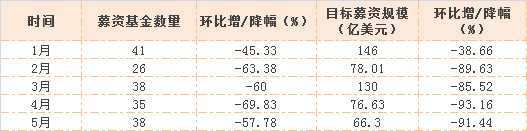

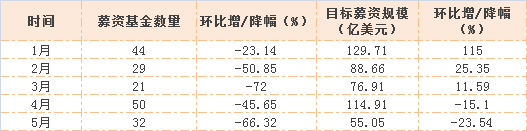

投中研究院數據顯示,1~5月的數據情況不容樂觀。從開始募集基金的情況來看,無論數量還是目標募資規模,環比均呈下降趨勢;而在已經完成募集的基金方面,募資基金數量持續呈下降趨勢,目標募資規模增幅也逐漸減緩,直至開始下滑。

投中研究院方面分析,從“資本寒冬”來臨至今,受募資渠道受阻等因素影響,PE/VC市場募資形勢嚴峻,市場缺乏足夠的信心和動力。同時,基金募資是PE/VC市場活動的首要基礎環節,募資難影響著整體市場的成長與發展。

從這個意義上來說,“資本寒冬”來臨后,募資形勢嚴峻、資本彈藥匱乏已經成為行業共識,而資金的走向也十分明顯:向頭部集中。

其實不止是上述提及的華平投資和君聯資本,今年以來幾乎每個月都會有比較大規模的募資事件發生。

今年1月,光速中國完成5.6億美元的新基金募集,據稱這次募資刷新了光速中國募資紀錄;2月,專注于亞洲投資的私募基金TPG亞洲資本正式完成第七期基金的募資,超額募集了愈46億美元;4月,德弘資本一期成立,募資金額超20億美元,實現大幅超額募資;同樣在4月,源碼資本完成新一期基金募集,募集金額為5.7億美元,出資人包括慈善基金、母基金、養老基金等,獲得大幅超額認購……最近的6月,創新工場、凱輝基金、清流資本等也都完成了新一期基金的募集。對這些機構來說,資本寒冬?募資難?不存在的,這就是一個偽命題。

資本正在向頭部機構聚集,且這一現象會越來越明顯,這是一個不爭的事實。就像一位大型創投機構人士告訴記者的:投資行業的馬太效應都稱不上是“二八分化”,準確來說應該叫“一九分化”,也就是說10%的機構募走了90%的錢。“頭部機構今年以來的表現都還比較穩健,主要是手里還有錢。投資主要依托過去積累的存量資金,但風格上肯定還是延續了以往的謹慎。從這個角度來說,任何時候頭部機構都在未雨綢繆。”

一方面是頭部機構募資的風生水起,另一方面則是中小型基金生存環境的日趨艱難。一位來自某專注文娛賽道機構的投資經理告訴記者,今年其所在VC感到了較大的募資壓力,“過去行業里存在一定長尾效應,你在某個領域投得很好,LP就愿意把錢投給你。但今年以來,資金都在向頭部機構傾斜。我們新一期的基金一直在募,反響沒有預期得好,比往年要難一些。”

另一家中型VC的投資經理表示,對很多中小型基金來說,目前的情況比去年更加艱難。“我們的確聽到了有些基金比較困難的消息,比如沒有錢投、項目關閉的數量很少、很久都沒有關閉一個項目等。行業洗牌還在繼續,募不到資、投不出好項目的機構這一輪估計都被洗出去了。”

除此之外,還有一些機構變著法兒用其他方式進行募資。正如上述VC投資經理透露的,“之前可能業績做得不好,那就換個牌照、換個管理公司,其實人還是那幫人,照樣募資,只是GP不一樣而已。”

嚴格說來,還有一類基金的募資和成立一直都處于比較火熱的狀態,那就是母基金。近日市場有消息傳出,稱中國保險投資基金二期(以下簡稱二期基金)已完成前期主要準備工作,開始面向保險公司征求意見。據悉,該基金發行規模1000億元人民幣,主要面向境內保險機構募集,同時向相關金融機構、地方政府等融資。投資人最低出資額為5億元,按1億元的整數倍增加。

上述投資經理在聽到該消息后難掩興奮地對記者表示,“太好了,又有錢了!”足見母基金的設立對于PE/VC機構的強大吸引力,更不用說對廣大創業公司了。

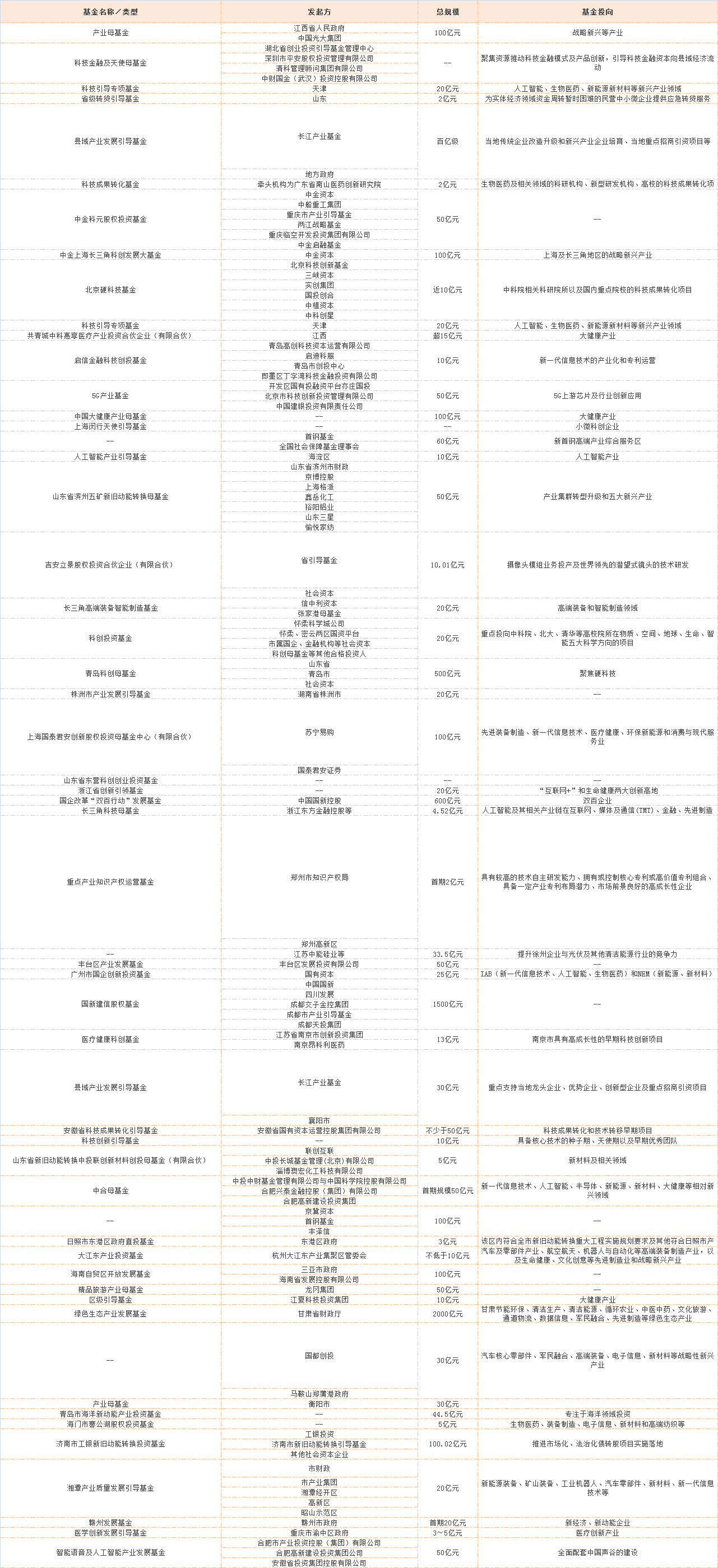

事實上,過去三年間,隨著國家財政支出方式轉變和PE/VC行業的快速發展,政府引導基金遍地開花,已經成為人民幣基金LP(有限合伙人)的中堅力量。根據公開資料,《每日經濟新聞》記者整理了今年簽約、啟動以及成立的母基金情況:

投中研究院數據顯示,僅在今年1月,開始募集的政府引導母基金就有6只、目標規模44億美元,完成募集的有5只、募資金額25.57億美元。來自清科私募通的數據進一步顯示,今年以來,共有80只政府引導基金設立,55只有投資行為、5只實現了退出。截至目前,共有2086只政府引導基金成立、募集總金額為37759.04億元。上述投資經理的反應也非常真實:對于市場而言,這部分錢就是“活水”,能為其注入強大的活力。

而在2018年,政府引導基金成立、投資和退出的數量分別為279只、181只和11只。雖然看上去數量也不算少,但相比于去年同期,行情顯然是比較冷清的。

此外,通過上面的統計也能明確地看到,盡管這些母基金的規模十分誘人,但很多政府引導基金都是與當地產業相結合所推出的,基本上都有明確的目標與投向,而這些硬性的限制條件與GP的訴求并不一定契合。

從政府引導基金自身的情況來看,也有幾個趨勢比較明顯。

首先,目標規模超過千億元的基金數量增加,甚至有的基金將最終規模設定為2000億元,稱得上相當龐大。此前,母基金研究中心最新發布的《2018中國母基金100指數報告》認為,2018年政府引導基金在募資方面出現了向少數政府引導基金集中的趨勢,從總體來看,政府引導基金募資情況出現結構性變化,結存過多的情況正在逐步改善,投資速度不斷加快。

其次,部分政府引導基金的門檻也在降低。和此前的嚴格相比,當前部分政府引導基金在返投比例、投資限額、注冊地等多方面的要求正在降低。上述大型創投機構人士就笑言,政府產業基金的錢不好拿,“但目前很多都更為務實,也在探索更靈活的方式,所以我們之前雖然沒有拿過,現在也在接觸”。

第三,投資領域趨向多元化。如果說過去政府引導基金傾向于投資較為熟悉的領域,那么今年以來很多新興領域也進入了這些基金的視野。比如,今年上半年政府引導基金的一大趨勢是聚焦5G,押寶目標是圍繞5G的全產業鏈,成都、北京等地相繼公布或設立了5G產業投資基金,個中變化可見一斑。

更多創投新聞,請關注外光錐創投(微信ID:waiguangzhui)

封面圖片來源:攝圖網

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112