2018-10-22 18:32:21

2018年的夏天,網貸行業經歷史上“至暗時刻”,6月至今,停業及問題平臺數量達300多家,行業是否值得投資?行業的春天何時來臨?這些疑問的答案,隨著監管方向的落地明確以及各大頭部平臺透明、穩健、合規運營,正在變得越來越清晰。

當行業集中爆發風險,很多人開始唱衰P2P,甚至出現行業“倒閉論”、“消失論”的危言。

P2P會不會消失,只需要看它是否還有存在的價值、是否能夠為中國的老百姓提供切實的服務。金融服務實體經濟一直以來是實體經濟的發展訴求,而融資難,融資貴已成為中國中小微企業主心中難以磨滅的痛。

互聯網金融平臺在設立之初,就肩負著普惠金融的使命,為傳統金融未能服務到的小微企業主及其個人提供全面的金融解決方案,幫助其快速獲得資金,中小微企業主及其個人可以借助這些資金,度過難關。從這個角度來分析,網貸行業就不可能會消失,也不應該被消失。

數據是最好的見證者,據權威媒體統計,中國P2P網貸自發展以來,截至2018年7月,在借款端,已累計滿足約2500萬借款人、7.2萬億元左右的資金需求;企業從P2P平臺獲得的短期貸款在2016年翻倍達到8000億元;2017年P2P平臺的消費金融貸款規模在4000億元左右,是2016年的四倍多,滿足700多萬人的消費需求。在投資端,P2P已為4000多萬投資人(按各家平臺投資人累計,數據包含重復計算的投資人)賺取投資收益4000多億元(不包括待收利息、活動獎勵、返利所得)。

這一連串的數字背后折射的是行業賴以生存的普惠金融土壤,再一次凸顯了一個重要信息:行業底層依然有著堅實的價值支撐!

除了從行業本身的價值論證P2P未來可期之外,我們換個角度,不妨再次復盤本次爆雷潮發生的原因。細細梳理,總結起來有三個方面:第一,整個實體企業資金流轉能力越發緊張,實體經濟借款端問題頻發,導致部分平臺發生系列逾期和壞賬事件等,令經營能力不善的平臺崩盤;第二,真正的P2P平臺是一個出借人和借款人之間的信息撮合平臺,不存在擠兌情況,而在整個行業雷潮當中,P2P為某些不是真正撮合信息的龐氏騙局類平臺背了“罪名”;第三,隨著備案的延期,一些中小網貸平臺面臨著合規成本不斷增加、經營能力備受考驗的情況,最終只能選擇良性主動退出。

也就是說,宏觀經濟的不景氣影響、備案延期的政策影響、加之龐氏騙局的偽P2P平臺作祟的共同作用,引發了此次風險事件的爆發。仔細考量,均無一劍指P2P普惠金融的價值土壤,也就無“消失論”、“倒閉論”一說了。一言以蔽之,只是“壞人混進了好的行業”。

雖然此次網貸風險事件的爆發是行業正常出清、優勝劣汰的過程,但已經或多或少動搖了投資人對行業的信心。因此,當下的重點,是如何針對重塑投資人信心,完善平臺透明化運營而采取維穩行動。我們也欣喜地看到,雷潮爆發以來,監管部門、第三方行業平臺、網貸平臺等多方力量正通過種種努力,引導投資者理性看待問題,維護行業健康穩定發展。

8月以來,監管政策暖風頻吹。8月初,整治辦要求各地上報借本次風險事件惡意逃廢債的借款人名單,據悉,目前首批P2P惡意逃廢債借款人信息已被納入人民銀行征信中心和百行征信的系統,包括企業借款人信息和個人借款人信息,真正對相關逃廢債行為人形成制約。

緊接著,監管要求四大AMC主動作為以協助化解P2P的爆雷風險,維護社會穩定;隨著更重磅的兩大文件108條網貸備案細則和119條自查自糾問題清單的下發,新一輪合規備案也拉開了帷幕。

與此同時,央行官員發文力挺P2P,認為P2P不會消亡,將合規健康發展,并肯定了P2P行業的普惠金融成果。此外,此前召開的防范化解金融風險專題會議,聽取了網絡借貸行業風險專項整治工作進展情況,要求做好P2P風險應對,制定長效監管機制。

監管利好政策的頻繁出臺,進一步加速了行業的回暖。而各家平臺也紛紛采取行動護盤。如國資系平臺民貸天下7月份以來開展的全國線下用戶見面會,向投資者介紹平臺運營、風控、資產端情況;成立投監會,讓投資者定期監督平臺的運營情況;并且率先引入持牌AMC,就不良資產處置達成戰略合作,為平臺出借人資金的如約償還提供保障,為重建行業信心發揮表率作用,也彰顯了頭部平臺應有的責任與擔當。此外,也有平臺通過加息的方式,希望能留住和吸引一些流量。

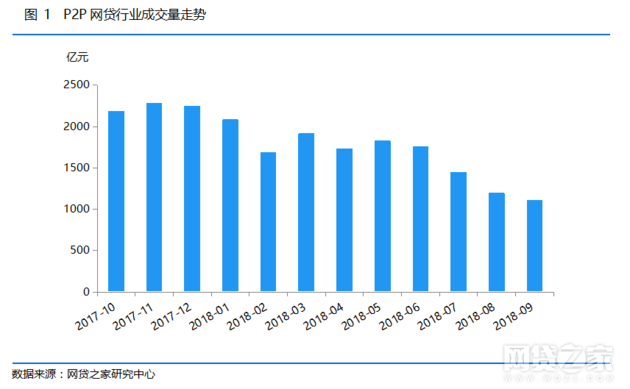

據網貸之家統計,8月停業及問題平臺數量為63家,從數據上看環比7月的170家下降了107家,9月停業及問題平臺數量為34家,環比8月下降了29家。可見7月份是這一輪行業風險爆發最集中的時期,8月開始有所好轉,進入9月后停業與問題平臺數量更進一步減少,而問題平臺的減少也意味著行業風險出清到了相對緩和的階段。從成交量來看,2018年7月P2P網貸行業的成交量為1447.54億元,環比6月下降17.62%,8月行業的成交量為1193.27億元,環比下降17.57%,9月行業的成交量為1107.37億元,環比下降7.2%,環比下降幅度的減緩也指向行業回暖趨勢明顯。

值得一提的是,雷潮減緩期間,部分頭部平臺的業務并沒有隨著“行業大環境”一同收縮,反而較好地維持甚至進一步推進了自身業務規模。據統計,9月月成交額1億以上的平臺數量占比從8月份的6.91%上漲至7.30%,以民貸天下為例,9月成交額已回歸至億級水平,投資人數在9月增長了42%;資金流方面,從8月中旬開始,資金流出現象明顯有所緩和,基本回到了6月初的水平。

以上現象表明,網貸行業在出清時期,并非一片哀鴻遍野,頭部平臺并未從根本上受到此次雷潮的震動。投資人在經歷了雷潮之后,投資策略會發生一定的轉變,不再以高收益作為主要投資參考,而更傾向于穩健型的頭部平臺。這個過程,勢必導致頭部平臺繼續增大行業優勢,獲得新一輪發展契機。

與此同時,種種跡象也表明了行業回暖信號持續加強,正迎接觸底反彈的春天。

(市場有風險,投資需謹慎,文中分析不代表本報觀點。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112