券商中國 2018-09-02 19:54:22

隨著貨基收益率一路走低,進入9月份,互聯網寶寶類7日年化收益率已經下探3%。與此同時,借銀行理財凈值化轉型東風的銀行“類貨基”理財正火起來,起購金額在5萬或10萬元,當前收益正反超貨基產品。

隨著貨幣基金7日年化收益率一路走低,以前躺著賺的零花錢可能少了。

今年央行通過一系列的定向降準,動用MLF、逆回購多種工具在持續釋放市場流動性,今年以來3個月shibor已經下降近200個BP。諾亞財富派投研部基金研究經理李懿哲告訴記者,今年以來銀行間利率快速下滑是貨基收益率降低的直接原因,銀行間流動性充裕,同業拆借價格上不去,上半年貨幣基金收益率下行,在3%~4%之間徘徊。

與之相應的,對接貨幣基金的互聯網寶寶七日年化收益率一路走低。

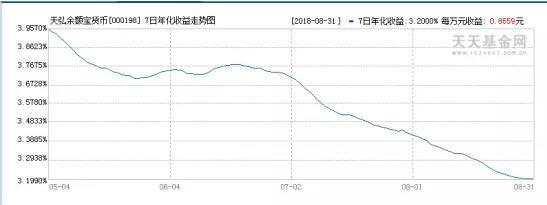

9月1日,余額寶萬分收益0.8589元,七日年化收益率3.197%,數據顯示,今年6月份以來,天弘余額寶收益率已連續下行逼近3%。而余額寶平臺接入的另外8只基金,比如銀華貨幣A只8月27日到8月31日,七日年化收益率均徘徊在2.87%~2.89%,已跌破3%。據了解,余額寶剛成立時的收益率是歷史最低,僅2.09%,不過在彼時“錢荒”之后收益率快速上漲、一度保持在6%以上,并壯大成為全球規模最大貨基產品。

騰訊理財通今年也上線不少新貨基產品,在原有4只產品的基礎上,新增了招商招錢寶貨幣A、工銀添益快線貨幣、嘉實現金添利、富國富錢包貨幣、鵬華增值寶5只產品(占未上線);從目前在售的四只貨幣基金看,華夏財富寶收益率相對較低、近7日年化收益率3.15%;但近三個月來,收益率同樣處于下行通道。

受資管新規影響,今年半年報中,A股銀行中15家公布了理財余額,其中7家理財存續規模有所萎縮,另外8家則出現了較快增長,按監管要求積極做出凈值化轉型是重要原因。

其中,截至6月末,興業銀行凈值型產品規模達3368億元,占比超過30%;中信銀行上半年凈值型個人理財產品規模同比增長超200%;浦發銀行凈值型理財產品規模突破3200億元;上海銀行凈值化管理產品余額占非保本理財產品余額的比例提升至24.3%,較上年末提高5.55個百分點。

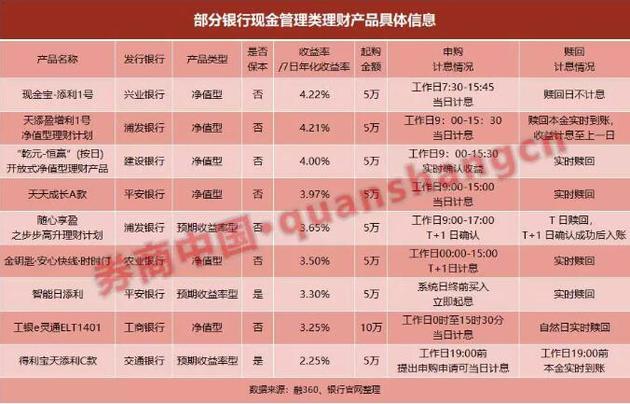

在凈值化轉型中,有“類貨基”之稱的銀行現金管理類T+0產品表現突出。融360數據監測,8月28日在售銀行理財產品共5987款,其中可每日(工作日)申購贖回的理財產品共823款,占比為13.75%;在823款現金管理類理財產品中,預期收益率型產品仍占大部分,共532款;但開放式凈值產品已有291款,占比達到35%。

從上述統計數據看,目前主要是國有行、股份行及部分規模靠前的城商行在發售現金管理類理財的產品,他們的零售渠道、資金實力、投研能力、資管能力更有優勢;收益率上,7日年化收益率在3.5%~4.2%之間,也有部分產品7日年化收益率低于3%;不過總體來看,相比貨基收益率有相對優勢。

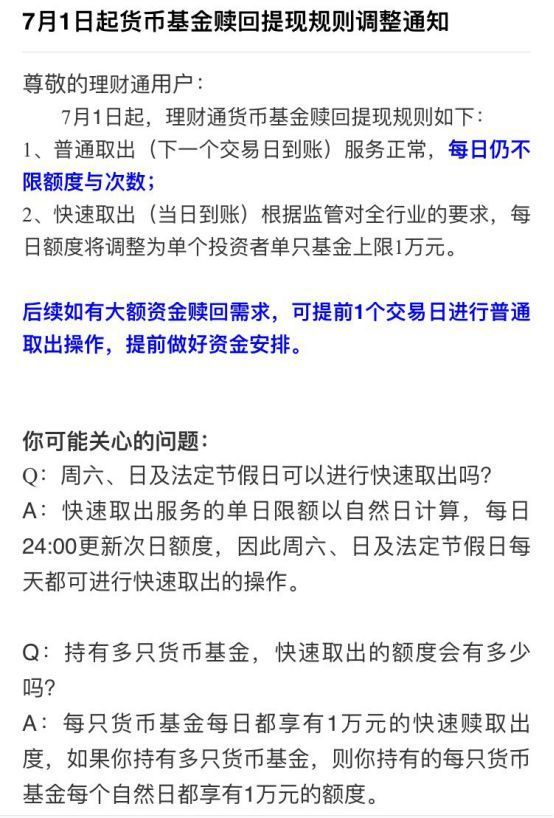

贖回操作的便捷性上,基本上都可以實現工作日實時贖回、實時到賬。相比之下,今年7月1日起,理財通的贖回提現規則是:1、普通取出(下一個交易日到賬)、每日不限額度與次數2、快速取出(當日到賬)單人每日限額1萬元以內;因此有大額資金贖回需求,均應提前1個交易日進行普通取出操作。而余額寶自今年6月6日起,轉出到銀行卡當日快速到賬額度,從每日限額5萬元調整到1萬元;轉出到銀行卡普通到賬服務(第二天到賬額度)及消費支付等不受影響。

不過,值得注意的是,銀行“類貨基”理財均設置了5萬元或10萬元以上的起購額度,可以說將不少小額投資者拒之門外。這也是和互聯網寶寶的一個明顯區別。

2017年8月14日,余額寶個人交易賬戶持有額度上限調整為10萬份、當年12月7日再公告單日申購限額為2萬元、今年2月起余額寶限時限購。截至今年二季度末,余額寶基金規模為1.45萬億元;截至2017年末,余額寶用戶數4.74億人,個人持有者份額占到99.94%,個人平均持有3329.57元,散戶化、分散化特征非常明顯。

在貨幣基金量價齊跌的形勢下,銀行推出現金管理類產品借助政策的東風而火。“銀行理財的投資范圍相比貨基更廣泛是其目前收益相對略高的原因;而且過渡期內,現金管理類銀行理財可以與貨幣基金的估值方法類似,所以在收益率上不會出現太大的波動,會讓投資者更容易接受此類產品。”融360分析師楊慧敏介紹,“不難預計,現金管理類理財會成銀行凈值化轉型首選”。

在業內人士看來,現金管理類產品無疑是被余額寶這頭“鯰魚”給倒逼出來的,“在互聯網基金爭奪銀行存款之后,銀行現金管理產品這一種‘類貨基’應運而生;銀行‘類貨基’必然重奪部分原有的存款份額,進而逐步實現利率市場化。”李懿哲認為,結構上看,現金管理類理財規模仍將擴充,整體利率走勢在“中性貨幣政策”框架下預計短多長平。

不過,余額寶和理財通在貨基市場的角色仍然重要。李懿哲的判斷是,下階段,在通脹預期升高、地方政府專項債加快進度、銀行間流動性已經非常充裕的背景下,寶寶類基金的收益率反而有望適當提升。

不過,他也提醒,而對于普通投資者而言,貨幣基金理應當做流動性管理工具,而非理財工具,特別是當前貨幣基金收益率普遍下降,更建議投資者減少貨基投資,加大多元化配置,比如市場較為公認的二級市場權益、固收、大宗、股權、類固收等;目前而言,長期配置更加看好權益市場。

(來源:券商中國 記者:史安都)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112