證券時報網 2018-01-04 22:32:20

很多人投資可轉債看中的是其可以轉股,相當于自帶一份“看漲期權”,在轉股價低于正股價時,可以轉股價轉成相應數量的股份,再以正股價賣出,從而獲取無風險利潤。那么,實際情況中,究竟有多少可轉債轉成了上市公司的股份呢?近日,多家公司披露的階段性轉股結果或能提供答案。

需要說明的是,這只是發行可轉債的上市公司披露的階段性轉股結果,但仍可以從中看出端倪。

2018年元旦剛過,多家公司披露發行可轉債的轉股情況。

數據顯示,在目前已披露截至2017年底轉股結果的近20只可轉債中,基本還只是轉了一個零頭,絕大多數尚未轉股的金額占到了總額的99%以上。這里面雖然有可轉債還遠未到期的因素,但多數公司正股價格長時間低于轉股價或是一個更重要的因素,在這樣的情況下,轉股無利可圖,還不如繼續持有。

這里面國貿轉債(110033)和廣汽轉債(113009)算是兩個“另類”,截至去年底,上述兩只可轉債的未轉股金額分別只剩52.24%和62.1871%。

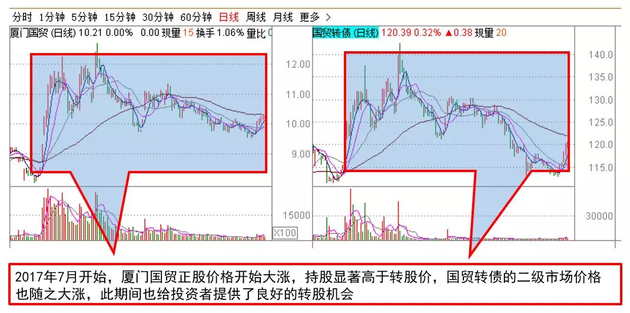

國貿轉債的轉股期自2016年7月5日開始,初始轉股價格為9.03元/股,公司中途進行了兩次利潤分配,轉股價格也相應進行了兩次調整:2016年6月21日實施了2015年度利潤分配方案,轉股價格由9.03元/股調整為8.93 元/股;2017年7月6日實施2016年度利潤分配方案,轉股價格由8.93元/股調整為8.81元/股。

從進入轉股期后廈門國貿正股表現來看,多數時間都高于轉股價,特別是2017年下半年以來,這種形勢更為明顯,其間甚至一度沖高至12.70元,較轉股價溢價明顯。正股價格的大幅上漲推動了國貿轉債價格的上漲,可轉債價格甚至一度沖高至142.50元。與此同時,也給投資者提供了良好的轉股時間窗口。

整個2017年四季度,廈門國貿(600755)的正股價格也持續保持在轉股價之上。事實證明,2017年四季度國貿轉債轉股仍較為活躍:當季累計共有約3.5億元國貿轉債轉換成公司股票,因轉股形成的股份數量約3978萬股,占可轉債轉股前公司已發行股份總額的2.39%。

廣汽轉債的情況與國貿轉債相似,其正股廣汽集團(601238)的二級市場價格長期都在轉股價之上,給轉股提供了充足的時間。

值得注意的是,不論是廈門國貿,還是廣汽集團,其2017年經營業績大概率都將出現顯著增長:從已披露的三季報數據顯示,廈門國貿2017年前三季度營業收入和凈利潤同比增速分別達65.23%和104.98%,同期廣汽集團的營業收入和凈利潤同比增速則分別達到50.15%和59.79%。業績的快速增長支撐了股價的大幅上漲,而股價的上漲推動了可轉債價格的上漲,以及轉股價值的體現。

上述案例很大程度上說明,當可轉債遇到公司高增長,可轉債轉股價值將能極大地體現,不論是持有可轉債,還是轉股均能獲得不菲的收益。不過,從目前的多數案例來看,很多時候可轉債的轉股價值并不能體現,這和上市公司的業績表現和市場環境密切相關。

自可轉債采取信用申購后,供給量大幅增加,稀缺性降低,可轉債二級市場價格總體也受到較大沖擊。

以代表可轉債價格的中證可轉換債券指數為例,該指數在2017年9月上旬觸及314.59點的高點后便不斷走低,在新的可轉債大幅增加的2017年11月,該指數跌勢加速。然而從2017年12月開始,該指數已開始出現企穩趨勢,時值多只可轉債破發。

由于可轉債本身帶有債券屬性,除非上市公司出現財務危機,持有到期一般都能收回本金并獲得利息,這使得多數可轉債的真實內在價值都在100元以上,破發并非可轉債的常態。

最近一個交易日,中證可轉換債券指數再次出現上漲趨勢,且成交量已有所放大。

來源:證券時報網公眾號(ID:wwwstcncom) 記者: 胡華雄

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112