每日經濟新聞 2017-10-04 08:38:24

每經編輯|王晶

如今中國的國慶黃金周已經成為全球的黃金周。

有數據估計,在今年的國慶假期期間,將有超過600萬的國人選擇境外游。跟隨著中國游客的腳步,不少國外的商家也開始使用中國先進的移動支付方式,如果沒有支付寶、微信支付,就真的OUT了。

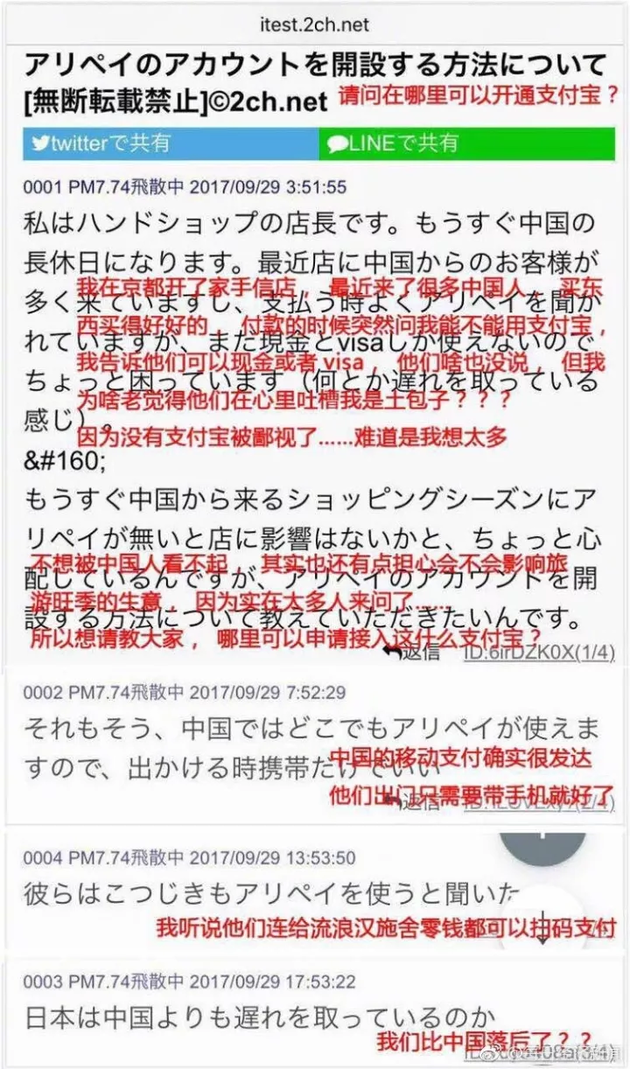

近日,就有一位日本禮品店店主在日本知名論壇2ch上求助,詢問如何開通支付寶。這位店主表示,最近中國的國慶長假給店里帶來很多客人,這些客人常常詢問能否使用支付寶。盡管店里已經支持VISA,但不能用支付寶還是讓客人感到有些失望。

不過,值得注意的是,中國移動支付在日本的“攻城略地”已經引起了日本金融界的警惕。

日前,人民網援引朝日電視臺報道稱,9月中下旬,包括日本瑞穗金融集團、郵儲銀行以及橫濱銀行、靜岡銀行、福岡銀行等地方銀行在內的約70家日本銀行計劃聯合推出虛擬貨幣,暫命名為“J幣”。

對于創造J幣的目的,據英國《金融時報》看到的一份報告稱,日本大銀行一直在就阿里巴巴近來在東京等日本多個城市推出支付寶(Alipay)服務構成的威脅游說日本政府和監管機構。它們辯稱,該服務將致使有關日本消費者的數據被發送到中國。

除此之外,日本金融業也希望藉由J幣鼓勵消費者多加利用行動付款,降低日本居高不下的現金使用率。

日前,由瑞穗金融集團(Mizuho Financial Group)和日本郵政銀行(Japan Post Bank)牽頭的約70家日本銀行在內的銀行財團,已獲得日本央行(BoJ)和金融監管機構的支持,推出電子貨幣“J幣”(J Coin),以便用智能手機為商品付款和轉賬。

據了解,“J幣”的主要功能是:為個人、企業提供移動支付和轉賬服務。“J幣”與銀行賬戶綁定,能事先將存在銀行里的日元兌換為“J幣”,結賬時通過智能手機應用在店內掃描二維碼使用。此外,個人之間的轉賬不會產生手續費,海外轉賬則更加便宜。與此同時,“J幣”不會像比特幣那樣有明顯的價格波動,它與日元是等價的。

瑞穗金融集團總裁兼首席執行官佐藤康博(Yasuhiro Sato)表示:“我認為這種電子貨幣明顯優于(信用及借記)卡,因為你使用卡時店家要支付一定費用。”

而作為回報,J幣管理公司將收集用戶購物和轉賬記錄,這些信息會加工成匿名數據,與其他企業和銀行共享,并應用到市場營銷和定價策略當中。

這些銀行計劃在2020年東京奧運會之前推出這種“J幣”,而日本央行(BoJ)和金融監管機構對這一創想持開放態度,目前,上述銀行已經開始接觸大型零售商,準備近日敲定具體細節。

對于創造J幣的目的,據英國《金融時報》看到的一份報告稱,幾家日本大銀行一直在就阿里巴巴近來在東京等日本多個城市推出支付寶(Alipay)服務構成的威脅游說日本政府和監管機構。它們辯稱,該服務將致使有關日本消費者的數據被發送到中國。

每日經濟新聞(微信號:nbdnews)記者注意到,近期支付寶在日本動作頗多,除了今年6月初支付寶官方宣布,日本肯德基已經全面接入支付寶,東京和大阪已經率先上線了123家店面外,阿里巴巴還將于2018年春季在日本推出手機支付服務,力爭三年內贏得1000萬用戶。值得注意的是,改變了中國支付方式的支付寶,也極有可能通過一系列動作來改寫日本的手機支付市場。

目前,支付寶可以在Lawson、電器店和百貨商場等日本國內3萬家店鋪以上利用,而阿里巴巴未來在日本推出的新手機支付服務將以這些可以利用支付寶的店鋪為中心,利用因訪日游客增加而整備起來的支付寶加盟網絡。支付寶計劃,到2017年底,將加盟店鋪增加至5萬家。除了結算以外,還將逐步增加生活相關的功能,實現電影票的預訂和購買等。

除了擔心寶貴的消費數據會流入阿里巴巴等中國企業的手中外,日本金融業也希望藉由J幣鼓勵消費者多加利用行動付款,降低現金使用率。事實上,日本國內消費至今多達70%的金額仍是以現金交易,這一比例高于其他任何一個發達國家,發達國家的現金使用率已平均降至30%。德勤今年4月發布的報告顯示,去年的金融科技交易規模達到174億美元,但日本僅僅貢獻了不到1%的8700萬美元,而80%的交易來自中國和美國。

對此,一位不愿意透露姓名的業內人士分析稱,支付習慣的差別,本質上取決于互聯網應用發展的土壤。“日本擁有全世界最發達的零售實體店,線下市場成熟,競爭激烈,利潤空間已經很薄,再加上物流成本較高等原因,電商與具備先發優勢的傳統實體品牌相比,優勢并不明顯。

“眾所周知,近年來中國移動支付的飛速發展很大程度和微信、支付寶這種第三方支付的推動有關,但是在日本,受限于法律法規各種因素的影響,至今還沒有這樣的第三方支付公司和銀行系統打通,來快速實時進行資金的劃撥。”上述業內人士進一步表示。

不過,在中央財經大學金融學院教授應展宇看來,日本貨幣的使用結構、狀況等很難從效率的角度來理解,反而是與國民的習慣密不可分。這點從佐藤康博的話中便可以證實——“我們喜歡現金,因為日本非常重視安全。”

不過,佐藤康博也承認,“使用現金的效率并不高,我們必須改變這種結構,從現金轉向電子貨幣。”據日本各大銀行預期,J幣發行后,將降低現金交易處理成本,讓日本經濟產值增加100億日元。

每經記者 王晶

每經編輯 何小桃

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112