2025-09-27 14:50:02

三年營收翻倍增長,高端市場占有率第一,智能座艙龍頭“博泰車聯”,正迎來其資本化進程的關鍵一躍。

9月22日,博泰車聯網科技(上海)股份有限公司(以下簡稱“博泰車聯”,股票代碼:2889.HK)正式啟動港股IPO招股,計劃于9月30日登陸港交所主板。根據招股書,公司全球發售1043.69萬股H股(視超額配股權行使與否而定),發售價每股102.23港元,預計募集資金最多約10.67億港元,市值153.34億港元。

作為中國智能座艙領域的領跑者,博泰車聯憑借其“軟件+硬件+云端服務”的一體化模式,在智能汽車賽道中占據有利競爭位置。根據灼識咨詢數據,按2024年出貨量計算,博泰車聯以7.3%的市場份額位列中國乘用車智能座艙域控制器解決方案供應商第三位,顯示出其在細分市場的領先地位。

“軟硬云”協同筑牢生態護城河,全棧模式重構價值鏈

作為中國汽車智能化領域的領軍者,博泰車聯自2009年成立以來始終聚焦汽車智能化核心賽道,是中國最早開發智能座艙解決方案的企業之一。區別于多數側重硬件的同行,其從起步便構建了“軟件+硬件+云端服務”的一體化模式,聚焦于發展智能座艙解決方案與網聯服務兩大核心業務,形成區別于純硬件廠商的差異化優勢。

其中,核心產品智能座艙域控制器,作為整車的“中樞系統”,集成操作系統、應用軟件及硬件組件,可實現車輛交互控制、導航、增強現實平視顯示(AR-HUD)、駕駛員監控系統(DMS)、乘員監控系統(OMS)及信息娛樂等功能,支撐起智能座艙解決方案的整體架構。

針對域控制器產品,在業務模式上,博泰車聯也展現出高度的靈活性。客戶既可選擇“域控制器+操作系統+硬件組件”的集成解決方案,也可單獨采購關鍵組件或定制化研發服務。這種能力使其能夠深度嵌入客戶產品定義流程,通過提供高度適配的軟硬一體方案,建立起堅實的客戶黏性與替換壁壘。

在此基礎上,博泰車聯其商業模式以技術領先的高端域控制器切入市場,在獲得頂級車企定點后,通過出貨量提升帶來規模效應,進而反哺研發鞏固競爭優勢,形成持續增長閉環。更重要的是,公司在上游與芯片巨頭深度綁定,下游為OEM廠商提供靈活定制。在汽車智能化與供應鏈自主可控的雙重趨勢下,博泰車聯作為少數能提供國產化解決方案的供應商,其市場生態位具備明顯的稀缺性。

當前,公司已成功通過29家汽車OEM的資格審查,包括20家中國OEM、6家合資OEM及3家國際OEM。中國前五大OEM中有三家采用其智能座艙解決方案,展現出廣泛的市場認可度。近年來,公司進一步拓展海外市場,與某德國豪華品牌及某國際主流車企達成合作,持續提升其在全球供應鏈中的影響力。

三年營收翻倍,頂級資本陣容護航高增長

據港交所披露,博泰車聯本次港交所上市,由中金公司、國泰君安國際、招銀國際、華泰國際及中信證券為其聯席保薦人。其中,作為聯席保薦人之一,中信證券歷史上作為保薦人破發率僅10%,領先行業平均水平。今年參與的15個項目中,僅有2個項目破發、3個項目錄得累計跌值。可以發現,其整體保薦勝率極高,也為本次發行增添了信心保障。

事實上,強勁的市場信心源于公司深厚的資本背景與堅實的業務基本盤。博泰車聯的上市之路獲得了產業資本、創投資本及個人資本的三重加持。天眼查數據顯示,從2015年紅馬資本1.2億元A輪融資開始,十年間公司累計融資額超過45億元,構筑了堪稱“頂級陣容”的股東生態。

公司早期吸引了蘇寧易購、東風集團等產業資本注入;隨后又獲得小米集團、海爾資本等戰略投資;2022年,上海國盛集團3億元參與C輪融資,進一步強化了國有資本背景。此次IPO,博泰車聯還引入了三家基石投資者,包括地平線旗下Horizon Together、Huangshan SP及Smart Ventures Limited,合計認購約4.66億港元等值股份,占全球發售的43.67%,顯示出機構投資者對其未來發展的強烈看好。

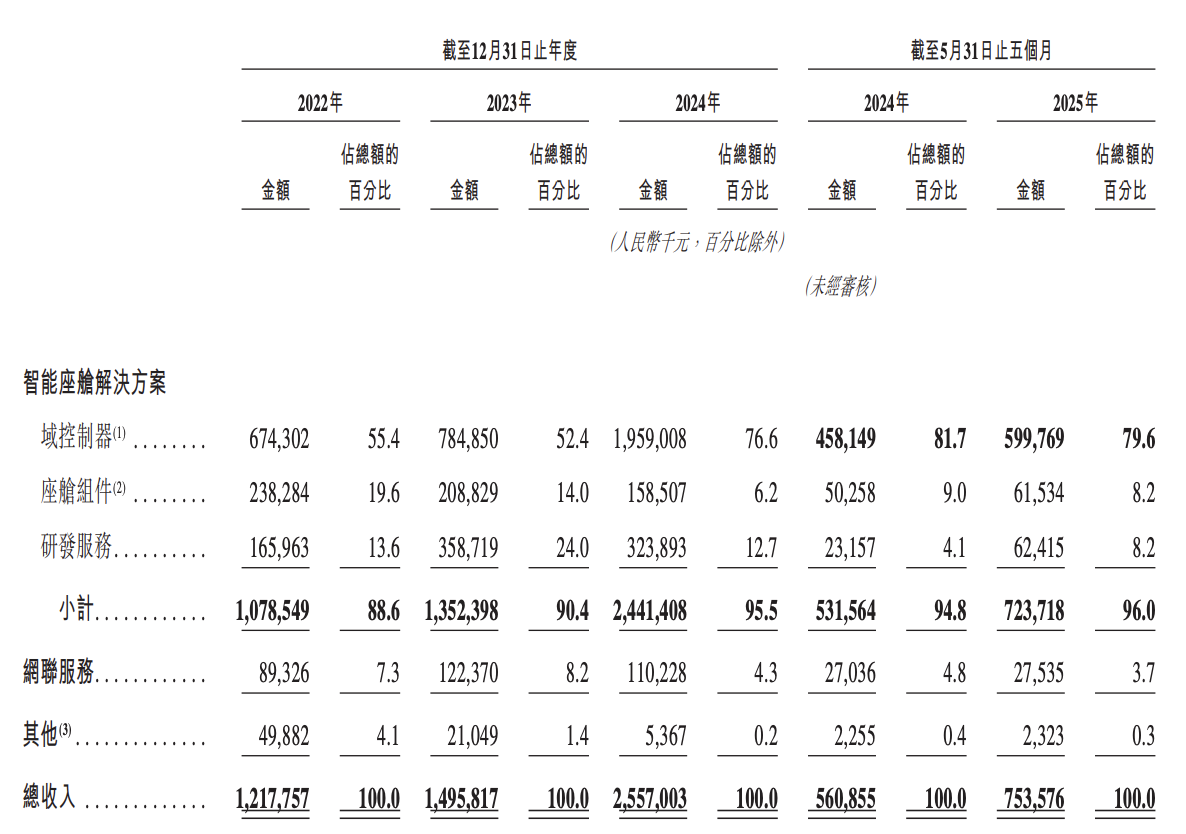

這份信心被其高速成長的財務數據所印證。官方數據顯示,2022年至2024年,公司營收從12.18億元增至25.57億元,三年間實現翻倍增長,年復合增長率達44.9%。其中,2025年前五個月,公司營收達7.54億元,同比增長34.4%,繼續保持高增長態勢。域控制器作為核心收入引擎,相關收入從2022年的6.74億元飆升至2024年的19.59億元,年復合增長率高達70.5%,占總營收比例從55.4%提升至76.6%。

從估值維度分析,博泰車聯展現出顯著的價值重估空間。根據最新財務數據,公司最新12個月(24年6月至12月及25年1月至5月合計)總收入為27.50億元。若參照小馬智行、文遠知行等美股智能駕駛公司PS估值(市銷率)中位數13.04倍,博泰車聯的合理估值較目前應達358.6億元。而當前公司估值僅為這一水平的約50%,存在巨大的價值回歸空間。

需要強調的是,博泰車聯作為國內少數具備"軟硬件+云端"全棧能力的頭部科技企業,其技術壁壘和生態價值尚未在當前估值中得到充分體現。隨著公司向“多場域智能生態樞紐”戰略升級,以及在具身智能等前沿領域布局深化,市場有望重新認知其成長邏輯,推動估值向行業龍頭看齊。

從市場破局者到生態定義者,驅動AI與具身智能賽道升維

從行業規模來看,一方面,受益于汽車智能化轉型加速、消費者對智能駕乘體驗需求提升及政策支持,中國乘用車智能座艙解決方案行業正呈現高速增長態勢。另一方面,隨著AI與具身智能快速發展,智能座艙的邊界正不斷拓展,為行業帶來新的增長機遇。

根據灼識咨詢數據,按收入計,中國乘用車智能座艙解決方案行業規模2024年達1290億元,預計2029年將增至2995億元,2024年至2029年復合年增長率18.4%。與此同時,具身智能賽道也展現出巨大潛力,相關預測顯示,中國具身智能市場規模有望在2027年達到1.25萬億元,為智能座艙產業鏈企業開辟了新的發展空間。

在此背景下,博泰車聯憑借其“軟件+硬件+云端”的全棧能力,展現出堅實的技術底蘊。公司持續保持高強度的研發投入,2022年至2024年累計投入約7.19億元,為技術創新提供了堅實基礎。持續的投入也轉化為顯著的技術成果與市場領先地位。

博泰車聯不僅在關鍵技術上達到國際先進水平,還率先將高通驍龍8295等高端芯片應用于智能座艙解決方案。截至2024年底,其搭載高通第四代驍龍8295芯片的高端智能座艙解決方案在中國供應商中獲得定點數量排名第一。2025年4月,博泰車聯與高通進一步擴展合作,共同開發搭載驍龍至尊版8397芯片的最新解決方案,整合先進AI功能,服務全球車企。

特別值得關注的是,博泰車聯的技術布局正超越傳統智能座艙范疇,特別是其在域控制器和AI算力平臺方面的深厚積淀,以及自研的“擎感大模型”,為其向具身智能等新興領域拓展提供了獨特優勢。由于智能駕駛與具身智能在感知技術、決策算法等底層技術上具有高度通用性,博泰車聯現有技術能力可平滑遷移至機器人賽道,率先卡位開辟新的增長空間。

當前,博泰車聯正通過“芯片+系統+整車”的聯動模式,實現從“解決方案供應商”向“多場域智能生態樞紐”的戰略升級。隨著未來公司高端產品占比提升推動毛利率改善,以及通過加大研發與產能投入,博泰車聯有望進一步鞏固其高端市場地位,以“技術出海”與“生態賦能”雙輪驅動,向世界展現中國科技企業的創新實力與增長潛力。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112