每日經濟新聞 2025-09-26 16:05:41

近年來,中國寵物經濟市場規模擴大,寵物醫療險隨之爆發式增長,2024年保費規模達17億元,2025年有望突破30億元,33家財險公司涉足。然而,行業痛點顯現,理賠糾紛頻發,診療不規范和欺詐行為使賠付成本占比超20%。目前,寵物醫療險產品形態同質,定價受過度診療等因素干擾。未來需聯動醫院與行業,形成協同推進合力,以緩解定價難題,實現三方共贏。

每經記者|涂穎浩 每經編輯|張益銘

“用心經營自我,用愛呵護毛孩子”——這已然成為當代年輕人的生活縮影。這種對生活的熱忱與對陪伴的珍視,讓寵物市場大爆發,隨著2024年中國城鎮寵物貓犬數量突破1.2億只,相關寵物經濟市場規模突破3000億元,一個巨大的醫療藍海正在形成。

據弗若斯特沙利文預測,寵物醫療市場規模將從2021年的303億元,以21.1%的復合年均增長率增至2026年的789億元。伴隨而生的是,中國寵物險保費規模在2020年約為5000萬元,但在2024年,這一數據已達17億元,5年增長33倍。按照過去五年的增速推算,2025年寵物險市場規模有望突破30億元。

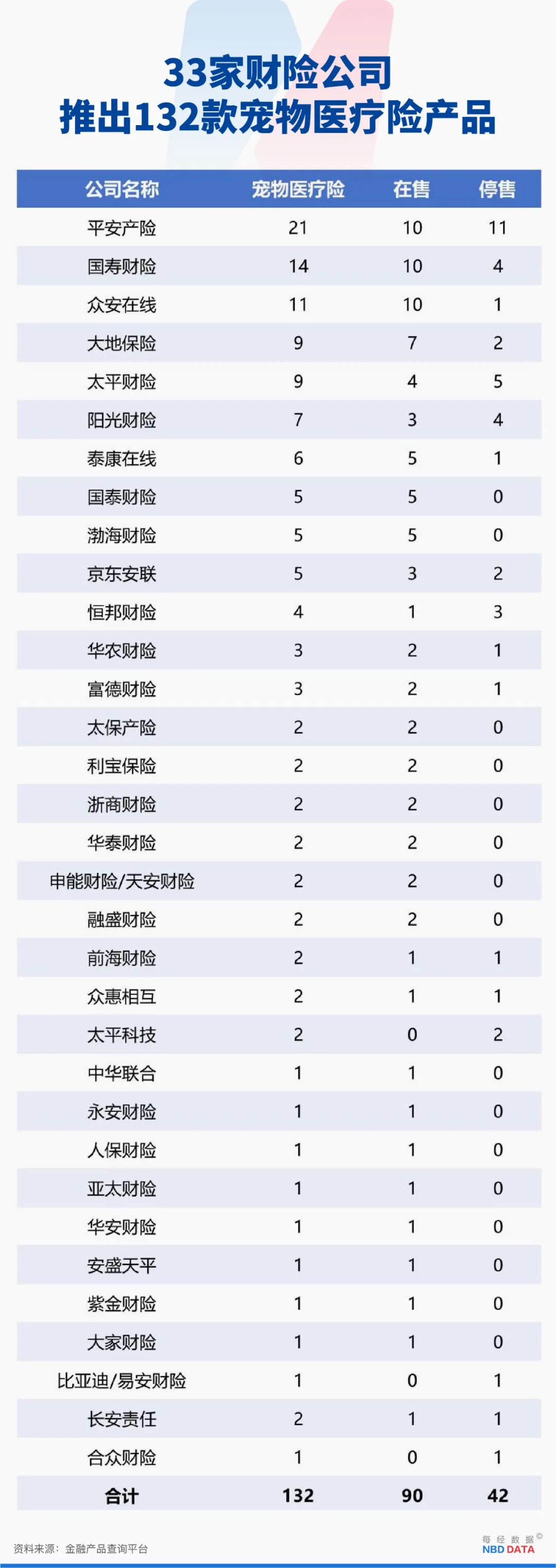

《每日經濟新聞》記者不完全統計顯示,在89家財險公司中,已有33家涉足寵物醫療險業務,共推出百余款寵物醫療險產品,目前在售產品約有90款。

互聯網財險公司眾安在線是積極布局的典型,2024年,眾安在線寵物險總保費規模同比激增129.5%,突破10億元大關,市場份額領先。此外,人保、平安、太保等大型財險公司,及國泰產險、京東安聯、泰康在線等具有互聯網銷售優勢的中小公司也跑步入局,積極開展相關業務。不過,更多中小公司對這一業務仍處于觀望狀態——有50多家財險公司未推出過相關產品,亦有少數公司試水后停售了相關產品。

爆發式增長背后,這一新興險種給寵物主帶來了怎樣的保障體驗,寵物醫療險未來又將何去何從?

剛剛體驗過理賠的寵物主小源寫下好評:“狗狗生病花費的錢還是挺多的,抱著試試的態度買了寵物保險,最近狗狗咳嗽就用上了,按70%報的,理賠很快,很滿意。”

對于眾多養寵人士來說,寵物看病貴已成為他們面臨的突出難題。以貓腸胃炎這一常見疾病為例,其臨床癥狀與貓瘟有相似之處,患病貓咪都會出現精神萎靡、發熱、嘔吐等表現,但二者的病因和治療手段卻截然不同。個別寵物醫療機構可能會將輕度腸胃炎誤診為貓瘟,導致單次診療費用飆升至兩三千元。實際上,輕度貓腸胃炎的診療相對簡單,只需進行血常規及糞便檢測,再服用止吐藥、益生菌等即可緩解癥狀,治療費用通常在500元以內。

“我們希望通過保險這一工具,對寵物診療費用起到轉移支付的作用,減輕用戶壓力,這是我們開發寵物險產品的初衷。”螞蟻保人士表示,寵物險的出現,為緩解寵物看病貴問題提供了一種新的途徑。

在全球寵物市場中,寵物保險作為重要一環,發展態勢備受矚目。在歐美地區,寵物險歷經近百年發展,已步入成熟階段。瑞典作為其中典型,其寵物保險滲透率約達40%,意味著近一半的寵物擁有保險保障。在亞洲,日本的寵物保險市場發展迅猛,滲透率也已達到10%。

梳理國內寵物保險的發展歷程,早在2004年,華泰保險推出“小康之家”家庭綜合保險,以附加險形式將寵物責任納入保障范圍,在之后一段時間內,寵物保險主要以責任險為主。直到2014年之后,人保、平安、太保等先后推出寵物醫療保險,為市場帶來新的活力。2019年后,眾安在線、大地保險、國泰產險等公司紛紛加入,加之螞蟻保、京東保等互聯網平臺的流量助力,寵物保險市場正式進入快速發展的軌道。

行業數據直觀地展現了國內寵物險市場的增長潛力。2020年,中國寵物險保費規模約為5000萬元,到了2021年便翻倍至億元級別。隨后的2022年至2024年,市場規模更是分別達到5億元、9億元、17億元,幾乎每年都實現近一倍的增長。按照過去5年的增速推算,2025年寵物險市場規模極有可能超過30億元。

對于這一新興險種的爆發,不同險企有著不同的態度。根據金融產品查詢平臺披露的保險產品情況,《每日經濟新聞》記者不完全統計顯示,在全行業89家財產險公司中,有59家公司涉及寵物保險相關產品,主要包含責任險、醫療險、意外險、家財險附加險、疾病險、托運險等品類,共計約500款產品。

數據顯示,有33家財險公司涉足寵物醫療險,占財產險公司總數近四成,共推出寵物醫療險產品132款,其中在售產品90款,停售產品42款。

近年來,一些市場主體積極布局,悄然擴大寵物醫療險的市場份額。“中國寵物險發展至今整體增速迅猛,這背后是中國寵物經濟蓬勃增長的縮影。龐大的寵物基數推動寵物相關消費需求上升,寵物保險為寵物消費市場提供了關鍵風險保障。但與海外成熟市場相比,國內寵物險滲透率仍處個位數的低位,長期來看滲透率提升空間巨大。”眾安在線高管在2025年中期業績發布會上表示,目前寵物險仍處于發展和投入階段。

部分險企在經營了一段時間后選擇了停售產品,如合眾財險一款注冊于2022年12月2日的寵物醫療費用保險,在2025年5月16日停售;易安財險一款注冊于2016年11月29日的寵物醫療費用保險,在2023年8月23日停售;太平科技一款注冊于2019年的寵物醫療保險,在2021年4月28日停售。

在調查中記者了解到,寵物醫療險的理賠體驗呈現兩極分化:一邊是理賠體驗順暢的寵物主認同感大大提升,還愿意分享給身邊養寵的朋友;另一邊,寵物險被一些未獲得理賠用戶的吐槽刷屏了。

如在某投訴平臺上,與“寵物險”有關的理賠事項多達幾千條,投訴對象涉及多家保險公司、互聯網平臺。梳理眾多投訴信息后記者發現,常見的理賠糾紛包括:對醫療費用是否屬于保險責任的界定分歧,以及寵物主與保險公司在出險時間和帶病投保認定上的矛盾等。

“我們的寵物險理賠是和寵物醫院服務網絡簽約的,要標準化理賠賠付標準,才能更有效地防范診療不當行為,降低欺詐風險。”一位入局寵物險的財險公司人士告訴記者,理賠糾紛的情況肯定是有的,尤其是涉及到醫療方面的理賠,人的醫療險也會有理賠糾紛,對診療規范化程度較低的寵物醫療險更是如此。

據一位寵物險業務負責人透露,由于診療不規范和欺詐行為,賠付成本占比超過20%,這已成為行業內保險公司面臨的共同難題。據悉,寵物醫院行業體系以私營為主,市場碎片化,診療和定價缺乏規范,過度醫療、“陰陽收費”現象頻發。更有甚者,部分用戶與醫院勾結,篡改材料騙取保險金,導致保險公司賠付成本大幅上升。

“部分用戶覺得自己獲賠了就行,保險公司虧了就虧了,但這不僅僅是保險公司一方面的事情,一旦欺詐用戶擠占正常投保人的權益,會導致保險公司抬高保費、產品下架,進而阻礙產品的保障能力進一步提升。”上述寵物險負責人表示。

更多保險公司仍處于觀望階段。有險企人士在與記者交流時表示:“目前市場創新產品有很多,但布局新業務需要綜合考慮的因素很多,比如人手、資源、時點等。寵物險的市場規模尚小,公司暫時未考慮入局該業務。”

“6月份的時候小貓腳腫了,看病時間是過了等待期十多天,但是被保險公司拒賠了。”小余發布了一則“注意寵物保險等待期”的帖子,引發不少寵物主關注。小余告訴記者,自己投保一個多月后帶小貓去看病,跟保險公司客服溝通后,對方的意思是“在等待期結束之前就得病了”。“跟我情況類似的人說,有的獲得了部分理賠,有的拿到了一些心意金,但這種情況第二年就不讓續保了。”

客服人員告訴她,等待期內已存在的疾病或癥狀,保險人不承擔賠付責任。小余說,自己也是理賠后才知道不同疾病還有不同的等待期,比如她買的這個產品,意外傷害的等待期是10天,癌癥和口腔疾病的等待期是90天,其他疾病的等待期是30天。

“對于很多年輕用戶,寵物險可能是第一份保單,可能對于等待期或者免責,比如先天病不在報銷范圍,或者對于整個賠付范圍沒有比較充分的了解,這需要寵物險經營者逐漸完善和宣導,讓大家知道不是所有疾病都可以發生賠付。”有業內人士稱。

《每日經濟新聞》記者注意到,目前寵物醫療險的產品形態較為同質。以一款常見的寵物醫療險為例,該產品涵蓋意外醫療、疾病醫療責任,同時為用戶附贈防疫服務,包括驅蟲藥1支、疫苗1針等。報銷比例為:定點醫院報銷70%,非定點醫院報銷40%。在35元/月的方案下,疾病和意外的單次門診賠付上限是1200元,手術賠付上限是2000元,免賠額為0元。

從產品設計角度看,理想狀態下的寵物險可通過提高保障杠桿、取消單次賠付限額及賠付比例限制等方式,增強產品保障力度,減輕用戶就醫負擔。然而,過度診療、套取費用等現象的存在,讓寵物險的精準定價之路布滿荊棘。

螞蟻保寵物險運營負責人指出,部分寵物醫院會針對有保險的用戶采取區別對待策略,甚至依據保險單次賠付上限制定診療方案——這直接導致保障越充分的產品,賠付情況越不理想。“當前存在的問題是,越是追求充分定價,實際定價反而越不充分。只有排除過度診療、套取費用等干擾因素,保險產品才能實現穩定且充分的定價。”

行業規范的缺失,導致不同地區、不同用戶治療同一種疾病的費用差異顯著,進而造成保險成本波動較大。有寵物險業務相關人士認為,未來寵物險產品設計需聯動醫院與行業,通過疾病分級等方式,助力開發更具性價比的產品,以緩解當前面臨的定價難題。

京東保寵物險業務相關負責人表示,近年來保險公司多在服務體驗與成本控制間尋求平衡,一定程度上影響了用戶就醫服務及保險補償效果。該負責人強調,行業發展需保險公司、醫院、藥企等多方達成共識,形成協同推進合力。

盡管國內三萬余家寵物醫院實現全面標準化難度較大,但業內普遍認為,寵物醫療目錄的建立意義重大。通過保險機制、標準定價與流量整合,有望實現醫院、保險公司與客戶的三方共贏,為行業規模化發展奠定基礎。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112