每日經(jīng)濟新聞 2025-08-29 23:28:14

每經(jīng)記者|劉嘉魁 每經(jīng)編輯|段煉 廖丹

今年以來,銀行業(yè)加速出清信用卡不良資產(chǎn)的動作引發(fā)市場關(guān)注。

銀行業(yè)信貸資產(chǎn)登記流轉(zhuǎn)中心(銀登中心)披露的數(shù)據(jù)顯示,2025年以來,包括國有大型商業(yè)銀行、股份制商業(yè)銀行、城商行在內(nèi)的金融機構(gòu),先后發(fā)布了近千條不良貸款轉(zhuǎn)讓公告,其中不乏百億元規(guī)模的信用卡不良資產(chǎn)轉(zhuǎn)讓項目。近期,某銀行掛牌轉(zhuǎn)讓本息合計超107億元的信用卡不良貸款包。

“信用卡不良資產(chǎn)處置的提速,說明在監(jiān)管引導(dǎo)與市場機制的雙重作用下,行業(yè)正從規(guī)模擴張轉(zhuǎn)向質(zhì)量優(yōu)先。這一過程中,精細化運營與科技創(chuàng)新,風(fēng)險防控能力的提升與服務(wù)實體經(jīng)濟效能的增強,將為銀行業(yè)高質(zhì)量發(fā)展注入持久動力。”業(yè)內(nèi)人士認(rèn)為。

銀行業(yè)加速處置信用卡不良資產(chǎn)

2025年8月,一股份制銀行信用卡中心在銀登中心發(fā)布多條不良貸款轉(zhuǎn)讓公告,擬以總價2.45億元轉(zhuǎn)讓2025年第6至12期信用卡不良貸款包,涉及未償本息總額高達107.89億元,折價率僅為0.23折。

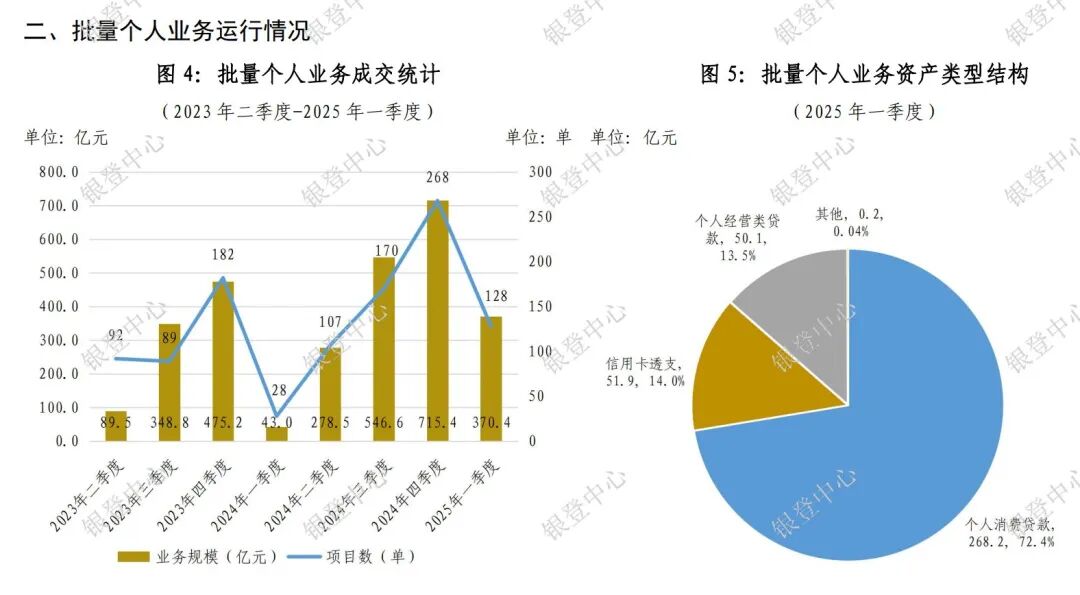

事實上,自2024年下半年以來,信用卡不良貸款轉(zhuǎn)讓市場持續(xù)升溫。銀登中心統(tǒng)計顯示,2025年一季度,個人不良貸款批量轉(zhuǎn)讓規(guī)模達370.4億元,同比激增超7倍,其中信用卡透支不良占比達14%。 ?

截圖來源:《2025年一季度不良貸款轉(zhuǎn)讓業(yè)務(wù)統(tǒng)計》

截圖來源:《2025年一季度不良貸款轉(zhuǎn)讓業(yè)務(wù)統(tǒng)計》

前述某銀行密集轉(zhuǎn)讓不良貸款,并非孤立事件,而是當(dāng)前銀行業(yè)不良資產(chǎn)處置加速趨勢的一個縮影。

自2025年以來,國有大型商業(yè)銀行、股份制商業(yè)銀行、城商行等金融機構(gòu),先后發(fā)布了近千條不良貸款轉(zhuǎn)讓公告。轉(zhuǎn)讓的不良貸款類型涵蓋個人消費及經(jīng)營性貸款、信用卡透支和對公貸款,部分不良貸款包甚至以不到一折的極低折扣價格轉(zhuǎn)讓。

值得關(guān)注的是,監(jiān)管部門對不良資產(chǎn)處置的政策支持持續(xù)加碼。今年出臺的《關(guān)于促進金融資產(chǎn)管理公司高質(zhì)量發(fā)展提升監(jiān)管質(zhì)效的指導(dǎo)意見》,明確要求金融資產(chǎn)管理公司做強做優(yōu)不良資產(chǎn)收購處置業(yè)務(wù),服務(wù)化解中小金融機構(gòu)、房地產(chǎn)等領(lǐng)域風(fēng)險。在風(fēng)險可控、商業(yè)可持續(xù)前提下,積極加大商業(yè)銀行、非銀行金融機構(gòu)不良資產(chǎn)收購、管理和處置力度,服務(wù)地方中小金融機構(gòu)改革化險。穩(wěn)妥審慎開展以結(jié)構(gòu)化交易方式收購不良資產(chǎn),堅持資產(chǎn)真實潔凈轉(zhuǎn)讓,不得為金融機構(gòu)利用結(jié)構(gòu)化交易違規(guī)掩蓋不良、美化報表等提供支持。

出清風(fēng)險有利業(yè)務(wù)轉(zhuǎn)型?

此輪信用卡不良資產(chǎn)處置浪潮的根源,在于銀行業(yè)務(wù)邏輯與外部環(huán)境的雙重變化。

某資深銀行業(yè)研究人士表示,從行業(yè)內(nèi)部看,過去十年間信用卡業(yè)務(wù)依托線下網(wǎng)點擴張與線上流量紅利實現(xiàn)規(guī)模躍升,但過度依賴“跑馬圈地”模式,導(dǎo)致客戶資質(zhì)下沉、風(fēng)險敞口累積。尤其在經(jīng)濟增速放緩背景下,部分持卡人收入穩(wěn)定性下降,疊加疫情沖擊帶來的階段性償付壓力,使得信用卡不良率呈現(xiàn)結(jié)構(gòu)性上升。 ?

從外部環(huán)境看,監(jiān)管政策的收緊與司法環(huán)境的趨嚴(yán)倒逼銀行加速風(fēng)險出清。此前,監(jiān)管部門發(fā)布的《關(guān)于進一步促進信用卡業(yè)務(wù)規(guī)范健康發(fā)展的通知》明確要求,銀行強化風(fēng)險管控,應(yīng)當(dāng)實施嚴(yán)格的信用卡營銷行為管理。不得承諾發(fā)卡或者承諾給予高額授信,且加強對信用卡客戶的資信審核,根據(jù)客戶信用狀況、收入狀況、財務(wù)狀況等合理設(shè)置單一客戶的信用卡總授信額度上限,嚴(yán)防過度授信。與此同時,司法催收周期延長、執(zhí)行難度加大,導(dǎo)致銀行通過傳統(tǒng)途徑回收不良資產(chǎn)的成本攀升。在此背景下,批量轉(zhuǎn)讓成為平衡風(fēng)險化解效率與成本的最優(yōu)選擇。 ?

“從更深層次看,這一現(xiàn)象標(biāo)志著銀行業(yè)發(fā)展邏輯的深刻轉(zhuǎn)型。過去依靠規(guī)模擴張和風(fēng)險后置管理的粗放模式已難以為繼,行業(yè)亟需轉(zhuǎn)向‘風(fēng)險—收益’動態(tài)平衡的精細化運營。”該人士表示,以前述轉(zhuǎn)讓為例,盡管單筆債權(quán)折價幅度較大,但通過剝離不良資產(chǎn),銀行得以釋放資本占用、優(yōu)化撥備覆蓋率,為后續(xù)支持消費信貸、綠色金融等政策導(dǎo)向領(lǐng)域騰挪資源。

從風(fēng)險防控角度看,不良資產(chǎn)的大規(guī)模出清有助于銀行重塑資產(chǎn)質(zhì)量底線。一方面,通過大數(shù)據(jù)建模實現(xiàn)客戶精準(zhǔn)畫像,從源頭控制信用風(fēng)險;另一方面,借助AI智能催收系統(tǒng)提升清收效率,降低人工干預(yù)成本。 ?

該人士認(rèn)為,展望未來,信用卡業(yè)務(wù)的可持續(xù)發(fā)展需把握三大方向:其一,深化場景融合,將消費金融嵌入新能源汽車、智能家居等大宗消費領(lǐng)域,通過真實交易場景降低信用風(fēng)險;其二,強化科技賦能,利用區(qū)塊鏈技術(shù)實現(xiàn)資產(chǎn)穿透管理,提升不良資產(chǎn)處置透明度。構(gòu)建“智能風(fēng)控+場景生態(tài)+全周期服務(wù)”的三維體系,既嚴(yán)守風(fēng)險底線,又通過差異化服務(wù)提升客戶黏性;其三,優(yōu)化客戶分層策略,聚焦優(yōu)質(zhì)客群的精細化運營,通過差異化權(quán)益設(shè)計提升綜合貢獻度。 ?

(聲明:文章內(nèi)容和數(shù)據(jù)僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。)

記者|劉嘉魁

編輯|段煉 廖丹 杜波

校對|趙慶

封面圖片:視覺中國(圖文無關(guān))

|每日經(jīng)濟新聞 ?nbdnews? 原創(chuàng)文章|

未經(jīng)許可禁止轉(zhuǎn)載、摘編、復(fù)制及鏡像等使用

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112