每日經濟新聞 2025-08-04 19:51:29

7月31日晚間,長齡液壓公告稱,公司針對近日收到的上交所出具的《關于對長齡液壓股份有限公司控制權變更有關事項的監管工作函》做出回復。每經資本眼研究員發現,在該回復公告中,長齡液壓不僅補充了此前公布的方案中未曾披露的更多交易細節,也對交易方案進行了重要更新。

每經記者|吳永久 張宛 每經編輯|吳永久

此前備受市場熱議的長齡液壓控制權交易,又有新動態!

7月31日晚間,長齡液壓發布公告稱,公司針對近日收到的上交所出具的《關于對長齡液壓股份有限公司控制權變更有關事項的監管工作函》做出回復(下稱“《監管工作函回復》”)。每經資本眼研究員發現,在該回復公告中,長齡液壓不僅補充了此前公布的方案中未曾披露的更多交易細節,也對交易方案進行了重要更新。

首先來看《監管工作函回復》中對本次交易方案都補充了哪些交易細節,以及交易方案的重要更新。

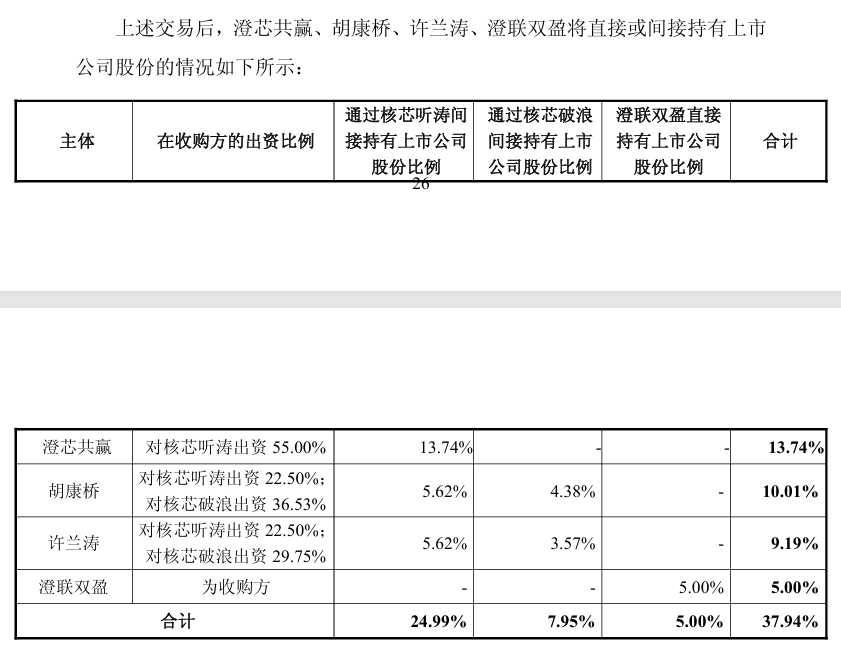

一是本次收購主體核芯聽濤、核芯破浪背后的出資結構擬發生變化,導致江陰國資實際出資比例預計將進一步增加。其中核芯聽濤的企業性質將由原先的有限合伙企業變更為普通合伙企業,出資額增加至5億元,合伙人除了胡康橋、許蘭濤外,擬新增江陰澄芯共贏投資有限公司(以下簡稱“澄芯共贏”)。

可別小看了這個即將新加入的澄芯共贏,其實際控制人為江陰市高新區國資辦,擬以自有資金2.75億元注資加入核芯聽濤,并擔任執行事務合伙人。而這2.75億元資金,也將成為核芯聽濤本次控制權交易中自有資金的重要出資額來源之一。

另外,本次交易的資金來源中,還包括有核芯互聯股份轉讓款約5.36億元。這是核芯互聯創始人胡康橋聯合許蘭濤,擬向新澄核芯(與澄芯共贏的實際控制人同為江陰市高新區國資辦)轉讓核芯互聯不低于33.50%股權所得的稅后資金,目前交易雙方已簽署《股權轉讓協議》。

再加上另一收購主體澄聯雙盈擬受讓長齡液壓5%股權的交易價款約2.48億元,實控人也是江陰市高新區國資辦。

也就是說,本次交易中,共有三家實際控制人均為江陰市高新區國資辦的企業將通過直接或間接的方式提供資金支持:一是澄芯共贏以核芯聽濤的執行事務合伙人,出資2.75億元;二是新澄核芯出資約5.36億元受讓胡康橋、許蘭濤所持核芯互聯部分股權,作為本次收購長齡液壓的資金來源之一;三是澄聯雙盈出資2.48億元與核芯聽濤、核芯破浪共同收購上市公司長齡液壓控制權。據此計算,江陰國資直接和間接出資額合計將達10.59億元,約占本次交易總價款的50.12%,江陰國資的整體出資比例較之前的約40%預計將進一步增加。

第二個重要變化是本次交易中的實際控制人認定和一致行動人將發生變更。

在7月10日披露的交易方案中,本次交易若順利完成,上市公司實際控制人將變更為胡康橋。雖然此前江陰國資直接和間接預計出資比例合計超四成,但并未被認定為實控人,僅旗下的澄聯雙盈與核芯聽濤、核芯破浪、胡康橋一起結成一致行動關系,在行使上市公司股東權利時履行集體決策,達成一致行動意見后對外作出一致性意思表示及行動,若未能形成一致意見,以胡康橋的意見作為一致意見。這同時也就意味著澄聯雙盈取得長齡液壓5%股份后,后續的處置相對靈活,不必受實控人減持等相關規則的限制。不過,其他有關一致行動關系的約定條款此前并未披露。

而根據《監管工作函回復》,本次交易后,上市公司的實際控制人將變更為江陰市高新區國資辦、胡康橋、許蘭濤。同時,考慮到本次收購各方間接持有上市公司股份將相對比較分散,為進一步鞏固上市公司控制權,澄芯共贏、胡康橋、許蘭濤、核芯聽濤、核芯破浪、澄聯雙盈六方簽訂《一致行動協議》,構成一致行動人關系。

接著,公告對一致行動關系中表決權的行使和有效期限、股份減持等問題做出明確約定。

對于表決權的行使,明確由核芯聽濤召開合伙人會議進行表決,按照澄芯共贏、胡康橋、許蘭濤三名合伙人的多數人意見原則形成一致行動意見,核芯破浪及澄聯雙盈在上市公司股東會表決時應當與核芯聽濤的表決意見保持一致。而本次一致行動的有效期限長達60個月,超過本次約定的股份鎖定期36個月。

同時對后續股份或出資份額的減持做出嚴格限制:在上述有效期內,任何一方擬減持所持長齡液壓股份或在核芯聽濤、核芯破浪、澄聯雙盈的出資份額,應優先向本協議中其他方轉讓;未經其他方事先書面一致同意,任何一方不得通過包括但不限于二級市場競價交易、大宗交易、協議轉讓等任何方式主動減持其所持有的長齡液壓股份或對外轉讓其所持有核芯聽濤、核芯破浪、澄聯雙盈的出資份額,且應始終保持澄芯共贏、胡康橋、許蘭濤對上市公司的控制權。

為何長齡液壓本次控制權交易方案會出現上述重大變化?從《監管工作函回復》中上交所提出的幾大問題中或許可以找出答案。

首先,關于收購方資金來源,上交所要求收購方詳細披露本次自有或自籌資金的具體構成和實際獲取路徑,核實本次收購的資金來源正當,且收購方能夠及時、足額取得相關款項,后續也有足夠的履約償還能力。

為此,本次收購主體之一核芯聽濤將新加入執行事務合伙人澄芯共贏,不僅以江陰市高新區國資委為本次自有資金來源提供可靠背書,也在后續的并購貸款償還事項上,拉上澄芯共贏為其兜底。

本次交易資金來源中,有7.5億元銀行并購貸款,其還款來源包含核芯聽濤本次協議轉讓取得上市公司股票的未來分紅收益,若后續上市公司股票分紅不足以支付該還款金額,三位合伙人(澄芯共贏、胡康橋、許蘭濤)需向核芯聽濤進一步增資以提供還款資金來源。更重要的是,若屆時胡康橋和許蘭濤無法及時繳納新增的出資額,澄芯共贏作為執行事務合伙人,需先行代胡康橋、許蘭濤向核芯聽濤補足增加的出資額用來及時、足額償還并購貸款。簡言之,本次交易之中,江陰國資不僅直接和間接共計出資一半以上,還要為其他兩大主要出資方的后續部分資金支付兜底,從而為本次交易的順利推進加上雙保險。

其次,關于實際控制人的認定,上交所對于許蘭濤在本次交易中負擔大額資金和債務參與收購,但又未將其認定為上市公司共同控制人的原因及合理性提出疑問,要求說明許蘭濤與胡康橋及相關方是否存在未披露的股權代持協議或其他潛在利益安排。

根據《監管工作函回復》,許蘭濤主要基于過往的成功合作歷史以及對胡康橋的專業技能、管理水平、學習能力、個人品行等的充分信任基礎,作為本次收購的主要資金提供方及主要債務負擔人員,協助胡康橋實施本次收購。在上交所的監管關注下,長齡液壓最新方案宣布許蘭濤將認定為上市公司共同控制人。同時,考慮到澄芯共贏及澄聯雙盈的實際控制人均為江陰市高新區國資辦。因此本次交易后,上市公司的實際控制人將變更為江陰市高新區國資辦、胡康橋、許蘭濤。

從上述分析中,可以發現,江陰國資既是重要的出資方,又深度參與到本次交易之中。因此,上交所關注的第三個問題主要聚焦于對澄聯雙盈和新澄核芯這兩家江陰國資在本次交易中的相關操作進行審查。

一是澄聯雙盈在本次交易中作為胡康橋一致行動人收購上市公司5%股份的背景和目的,在股權架構、經營管理方面擬對上市公司施加何種影響,是否存在其他未披露的利益安排。對此,澄聯雙盈表示在行使上市公司股東權利時,將就相關董事改選等與核芯聽濤保持一致;除此之外,不會對上市公司在股權架構、經營管理方面施加其他影響,也不存在其他未披露的利益安排。

二是新澄核芯收購核芯互聯股權的背景與目的,是否存在以“明股實債”方式向胡康橋變相提供資金的情形,上述主體是否存在后續資產收購、對賭等相關一攬子安排,是否存在其他潛在利益安排。針對這一質疑,交易各方均予以否認,新澄核芯、胡康橋及許蘭濤還出具了承諾函,承諾不存在以“明股實債”方式向胡康橋變相提供資金的情形。

最后,上交所還關注到了市場上爭議頗多的交易信息提前泄露問題。

此前,每經資本眼研究員曾撰文《出資超四成參與收購長齡液壓控制權,江陰國資有望 “一箭三雕”,玩轉招商引資、資本運作和風險控制組合拳!》(下稱“前文”),分析過江陰國資在本次交易中通過巧妙的資金安排,有望打造出一套招商引資、資本運作和風險控制的組合拳。現在回過頭來看,前文有關江陰國資交易訴求的諸多研判,與《監管工作函回復》中上市公司的回應基本吻合。

比如前文探討了江陰國資澄聯雙盈參與收購長齡液壓5%股權的兩大核心訴求:既要實現本地上市公司產業轉型升級,又想獲取一定的投資收益。上交所也關注到了這一問題,而長齡液壓的回復與每經資本眼當時的判斷基本一致,其表示“主要系出于助力本地上市公司轉型高質量發展以及看好公司未來發展以獲取市場化投資收益的背景和目的。”

另外,前文也對新澄核芯收購核芯互聯股權的背景和目的進行了剖析,上交所同樣要求對這一問題做出說明。而根據《監管工作函回復》,“新澄核芯收購核芯互聯股權主要是為了投資優質半導體企業并引入當地,打造區域半導體集群,并且未來預期可以將核芯互聯的產業鏈延伸項目落地江陰從而增加稅收收入以及可以適時退出并預計能取得合理收益及回報”,前文對這一操作背后的多重訴求均作出了較為精準的研判。

同時,《監管工作函回復》新披露了核芯互聯最新一輪投后估值約28.87億元,而本次新澄核芯收購核芯互聯股權的整體估值是以20億元為基數的。從這一維度看,江陰國資是以相對較低的價格拿到了芯片科創企業核芯互聯的“入場券”。但每經資本眼研究員發現,按照最新交易方案,江陰國資在本次交易中的責任權重將明顯增加,后續需遵守的交易規則也將更加嚴格。

一是如上所述,江陰高新區國資辦將被認定為實際控制人,直接和間接合計出資比例預計從之前的四成增加至五成;而且澄芯共贏還需為胡康橋、許蘭濤后續的并購貸款還款付息承擔潛在的兜底責任,面臨的交易風險較之前更大。

二是江陰國資旗下兩家企業澄聯雙盈和澄芯共贏,也與其他收購相關方結成一致行動關系,勢必會對后續的減持退出等形成更強的約束:既要遵守股份鎖定期約定,還要受一致行動人協議的制約。比如股份鎖定期(36個月)結束后,澄聯雙盈若想減持長齡液壓所持5%股份,在一致行動關系有效期(60個月)內,需先征求其他方的一致同意后方可操作;澄芯共贏想要轉讓核芯聽濤的出資份額亦須遵守這一約定條件。

民生證券投行事業部保薦代表人吳超也對每經資本眼研究員表示,作為實控人,哪怕后續解除限售了,減持申報的流程也會更復雜一點,關注度也會更高,減持方面肯定操作難度會更大。同時,跳出技術層面的考量,江陰高新區國資辦、胡康橋和許蘭濤一起成為實控人,后續三方利益捆綁得會更深,自然需要加強合作、風險共擔,進一步發揮耐心資本優勢,做好上市公司長期產業,而非短期的資本套利。另外,吳超也表示,《監管工作函回復》中提到的4個問題,都是上市公司控制權交易中需要重點關注和解決的幾大關鍵問題,這一案例相當于給大家提供了一次教學示范,為后續收購方、上市公司開展同類控制權交易提供了極具價值的實操范本。

綜上,按照首次披露的交易方案,江陰國資既可實現產業招商,又為后續的資本運作鋪設了想象空間,同時也預留了較好的退出通道,對于交易方來說,方案設計頗為精妙;但從二級市場角度看,可能存在對投資者保護不足的風險。本次交易方案的更新,客觀上加強了對二級市場投資者的保護;相應地,交易收購方江陰國資則需承擔更多的責任,出資比例將進一步增加,角色權重也會提升為上市公司實控人之一,后續的資本退出限制也將更加嚴格。

封面圖片來源:視覺中國-VCG211223117604

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112