每日經(jīng)濟(jì)新聞 2025-06-24 18:29:49

近日,光伏設(shè)備廠商江松科技披露招股說明書,擬赴創(chuàng)業(yè)板上市。然而,光伏行業(yè)陷入“內(nèi)卷式”競爭,電池片開工率僅維持六成左右,行業(yè)產(chǎn)能擴(kuò)張或?qū)⒎啪彙=煽萍继寡裕芄夥袠I(yè)階段性供需失衡影響,2024年末在手訂單有所下滑,存在經(jīng)營業(yè)績波動甚至下滑的風(fēng)險。

每經(jīng)記者|朱成祥 每經(jīng)編輯|董興生

近日,光伏設(shè)備廠商無錫江松科技股份有限公司(以下簡稱江松科技)披露招股說明書,擬赴創(chuàng)業(yè)板上市。江松科技主要提供光伏電池片生產(chǎn)設(shè)備,以PECVD(等離子化學(xué)氣相沉積)、擴(kuò)散退火自動化設(shè)備為主。

需要注意的是,當(dāng)下光伏行業(yè)陷入“內(nèi)卷式”競爭。在光伏電池片開工率僅維持六成左右的背景下,該行業(yè)產(chǎn)能擴(kuò)張或?qū)⒎啪彙S纱耍煽萍寄芊駥崿F(xiàn)營收持續(xù)增長?對此,《每日經(jīng)濟(jì)新聞》記者6月24日致電江松科技,不過電話未能接通。

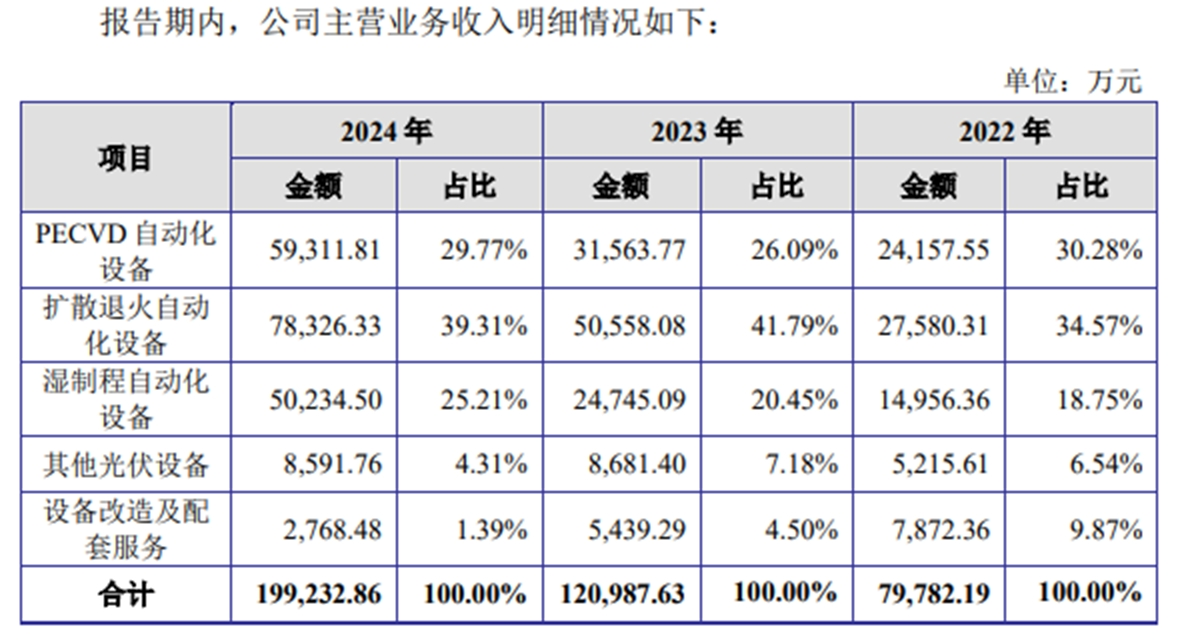

江松科技主營業(yè)務(wù)為光伏電池自動化設(shè)備的研發(fā)、生產(chǎn)與銷售。2024年,PECVD自動化設(shè)備銷售收入為5.93億元,占營收比例為29.77%;擴(kuò)散退火自動化設(shè)備銷售收入為7.83億元,占比為39.31%;濕制程自動化設(shè)備銷售收入為5.02億元,占比為25.21%。

圖片來源:招股書截圖

可以看出,上述三項業(yè)務(wù)為江松科技主要營收來源,而這三項均為電池片生產(chǎn)工藝。因此,江松科技主要是一家電池片設(shè)備供應(yīng)商。

不過,在光伏“內(nèi)卷式”競爭的背景下,電池片廠商開工率維持在低位。因此,未來行業(yè)產(chǎn)能擴(kuò)張或?qū)⑹芟蕖?/p>

根據(jù)SMM(上海有色網(wǎng))數(shù)據(jù),2025年4月,中國企業(yè)(光伏)電池開工率為63.96%,總產(chǎn)量65.55GW,月環(huán)比增加14.37%。4月上旬受終端“搶裝潮”熱度帶動,排產(chǎn)大幅提升,下旬排產(chǎn)隨著需求走弱而有所收緊。

而經(jīng)SMM調(diào)研得知,5月中國企業(yè)電池開工率為59.36%。SMM也表示,近期光伏電池市場正面臨著成本和需求端的雙重壓力。

在持續(xù)經(jīng)營能力方面,江松科技表示,受益于光伏電池產(chǎn)能快速擴(kuò)張,帶動光伏電池自動化設(shè)備市場需求快速增長,公司經(jīng)營業(yè)績呈現(xiàn)增長態(tài)勢。

不過,在電池片開工率僅維持在六成左右的背景下,其產(chǎn)能快速擴(kuò)張或?qū)㈦y以持續(xù)。

江松科技也坦言,受2024年光伏行業(yè)階段性供需失衡、光伏產(chǎn)能加速出清影響,2024年末公司在手訂單有所下滑。因此若未來國內(nèi)外宏觀經(jīng)濟(jì)下行,光伏行業(yè)產(chǎn)業(yè)政策及國際貿(mào)易政策發(fā)生不利變化,光伏行業(yè)階段性供需失衡情況不能有效改善,將導(dǎo)致公司不能持續(xù)獲得新產(chǎn)品訂單或公司不能有效拓展市場,最終導(dǎo)致公司經(jīng)營業(yè)績不如預(yù)期,公司存在經(jīng)營業(yè)績波動甚至下滑的風(fēng)險。

與其他光伏設(shè)備廠商類似,江松科技也存在應(yīng)收賬款占比較高的問題。

報告期(2022年、2023年和2024年)各期末,江松科技應(yīng)收賬款賬面余額分別為2.97億元、4.07億元和6.01億元,占當(dāng)期營業(yè)收入的比重分別為36.86%、32.91%和29.75%。

可比同行方面,先導(dǎo)智能、捷佳偉創(chuàng)、羅博特科、拉普拉斯2024年應(yīng)收賬款占營業(yè)收入比例分別為92.56%、25.04%、46.82%和20.81%。四家公司平均數(shù)為46.31%,高于江松科技。

圖片來源:招股書截圖

不過,先導(dǎo)智能主要業(yè)務(wù)為鋰電設(shè)備。根據(jù)先導(dǎo)智能2024年年報,其鋰電池智能裝備營收占比超六成,而光伏智能裝備業(yè)務(wù)營收占比僅為7.31%。

剔除先導(dǎo)智能后,江松科技應(yīng)收賬款占比高于捷佳偉創(chuàng)和拉普拉斯,而低于羅博特科。

值得一提的是,捷佳偉創(chuàng)盡管應(yīng)收賬款占比低于江松科技,但也陷入應(yīng)收賬款回收“困擾”之中。

5月30日晚間,捷佳偉創(chuàng)公告,公司向徐州光能銷售全自動硅片上料機(jī)、單晶槽式制絨設(shè)備、激光摻硼設(shè)備等產(chǎn)品。公司已完成設(shè)備交付及設(shè)備維修,徐州光能未能按照合同約定支付剩余貨款及維修費,所涉金額1.77億元。2024年11月,捷佳偉創(chuàng)向徐州光能提起訴訟。

而徐州光能也以設(shè)備延遲交付、設(shè)備不符合技術(shù)協(xié)議中約定的指標(biāo)等事由,對捷佳偉創(chuàng)及下屬子公司提起訴訟,要求支付遲延交付違約金,賠償因遲延交付設(shè)備等事由產(chǎn)生的各類經(jīng)濟(jì)損失。

不僅是捷佳偉創(chuàng),江松科技也與客戶存在多起訴訟。比如,江松科技因買賣合同糾紛,起訴揚州棒杰、中科云網(wǎng)、徐州禾歐和徐州興巖。

江松科技表示,公司應(yīng)收賬款余額較大且持續(xù)增長,未來若因客戶經(jīng)營狀況或信用狀況發(fā)生不利變化,導(dǎo)致公司應(yīng)收賬款不能按期回收或無法回收,將對公司的經(jīng)營業(yè)績及現(xiàn)金流等產(chǎn)生不利影響。

封面圖片來源:視覺中國-VCG41182058084

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112