每日經濟新聞 2025-04-15 15:34:08

◎4月15日,A股市場全天探底回升,三大指數漲跌不一。滬指微漲0.15%,深成指和創業板指則小幅下跌。

◎板塊方面,美容護理、電商等板塊漲幅居前,免稅、港口等板塊則跌幅居前。內需消費題材出現分化,高位股國芳集團炸板跳水,而美容護理等低位板塊則繼續走強。

每經記者|肖芮冬 每經編輯|趙云

4月15日,市場全天探底回升,三大指數漲跌不一。截至收盤,滬指漲0.15%,深成指跌0.27%,創業板指跌0.13%。

板塊方面,美容護理、電商、食品、銀行等板塊漲幅居前,免稅、港口、海南、軌交等板塊跌幅居前。

個股跌多漲少,全市場超2800只個股下跌。滬深兩市全天成交額1.08萬億元,較上個交易日縮量2003億元。

連續縮量反彈后,今天A股的修復進程出現了一些停滯。

截至收盤,全市場成交額僅1.1萬億元,回到了上周一大跌前兩天,即4月1日、2日的低位水平。然而,目前大盤尚未回補這波突然下跌造成的缺口。

受此影響,今天短線高位股也出現松動。午后開盤不久,原本封住第8個漲停板的內需消費概念股——國芳集團,快速炸板跳水,走出準“天地板”。

所以今天的復盤,我們嘗試來解答3個問題。

(1)為什么今天縮量下跌了?

增量資金少了,市場向上的動能自然會減弱。

但為什么會縮量呢?

有觀點認為,上周一(4月7日)的突然下跌,打亂了市場原有的資金與籌碼結構。短期劇烈“洗牌”后,市場遵循“超跌反彈”的共識連續放量修復(連續4個交易日成交額超1.6萬億元),帶來了強烈的短線賺錢效應。

但隨著大盤企穩,市場量能便開始漸漸萎縮,上周五、本周一為1.3萬億元水平;今天則降至1.1萬億元。

顯然,有一部分資金在市場反彈后暫時選擇了“休息”,其中包括此前大力托市的“國家隊”資金。

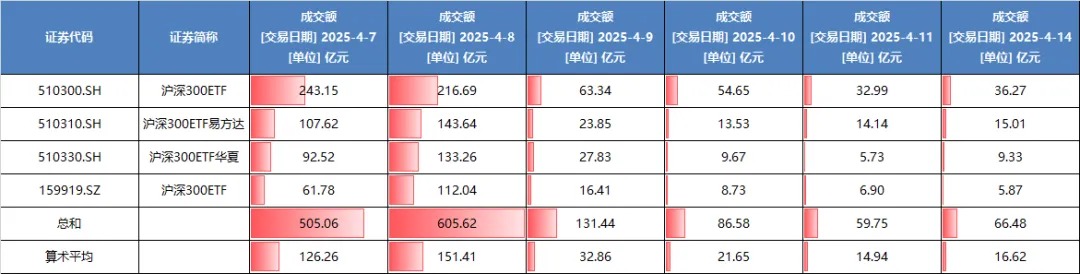

以場內規模最大的4只滬深300ETF為例。Wind數據顯示,上周一、周二,這些產品連續爆量,代表了“國家隊”彼時的力挽狂瀾。

隨著市場度過最緊張的時刻,后續幾天,這些產品便連續縮量。其他寬基ETF,情況也大同小異。

這可以理解為,當大盤點位和市場情緒回升至比較安全的區間,托市資金自然不需要發力去“托”了——但這股力量始終在觀望。

從上述產品今天的分時圖來看,大盤指數兩波拉升,也都有資金借道托市的痕跡↓

(2)今天的滯漲,傳遞出什么信號?

一波連漲結束,意味著分歧開始顯現,市場出現一定的震蕩或回踩其實都是合理的。若快速迎來修復、繼續上攻,則為超預期。

別忘了,下方不遠就是“國家隊”的護盤區間。

從實際表現看,昨日剛站上的10日線的上證指數和萬得全A,今天仍表現穩定。

東興證券最新策略周報指出,近期影響市場的三因素都迎來修復:

首先,3月經濟數據顯示,經濟仍舊處于弱復蘇階段,PMI處于50以上,社融好于預期,市場受前期政策影響逐步恢復。

其次,政策應對貿易戰及時有效,市場信心顯著增強,未來政策儲備十分豐富,后續刺激經濟政策預期仍較為強烈。

再次,外部因素沖擊逐步弱化,外部壓力逐步緩和的概率較大。

對于指數未來走勢,其認為,外部沖擊仍然是市場最大的不確定性,在沒有完全明朗的情況下,市場指數(滬指)維持在3200~3400價值區間波動可能性仍舊較大。

太平洋證券研報則認為,(截至周一)市場已連續3日縮量反彈,整體投機動能不足;貿易戰仍可能反復,維持市場將繼續震蕩的判斷。預計后續市場將以消費、科技和紅利三者輪動上漲。

(3)內需消費題材還能繼續強勢嗎?

一方面,消費板塊的高位股——國芳集團,收盤時險些“天地板”。

另一方面,今天領漲題材仍以內需消費為主,如美容護理、互聯網電商、食品加工制造、服裝家紡等,大多走出了6連漲。不過,領跌板塊中,也出現了同屬消費的免稅店、海南自貿區等概念。

因此可以說,內需主線出現了一定的“高低切”和內部輪動,部分資金開始轉向防守。

于是在場內ETF中,今天銀行、紅利低波等主題的產品紛紛走強。

不過,目前機構仍比較看好內需消費。

國金證券研報稱,在外需沖擊擴大的背景下,近期政策利好彰顯“擴內需”決心。其認為,內需消費改善的核心是促使居民可支配收入改善,路徑有三:

一是靜待企業“盈利底”,居民薪資及財產性收入方有望迎來趨勢性回升;

二是財政有望發力,促使居民防御性儲蓄釋放;

三是補貼廣度、力度加碼,與居民“本金改善”形成合力,加快年內消費落地。

國元證券則表示,多因素影響下,食品飲料行業的防御屬性凸顯。

白酒方面,去庫存、穩渠道、促消費是白酒行業主線。2025年合理降速成為行業共識,當前主要酒企渠道庫存已降至合理水平。隨著政策不斷發力和消費場景改善,白酒需求有望溫和恢復。建議關注護城河寬闊,品牌、渠道力領先,韌性強的高端酒企。

大眾品方面,乳業上游供給端產能去化有望加速,原奶價格后續有望企穩回升,龍頭乳企韌性較強;休閑零食、能量飲料等細分賽道景氣度高;餐飲供應鏈逐漸修復;啤酒消費旺季將至。

封面圖片來源:視覺中國-VCG211415728314

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP