每日經濟新聞 2024-12-25 21:41:31

2024年12月17日,《企業可持續披露準則——基本準則(試行)》發布,標志著我國統一的可持續披露規則體系建設拉開序幕。這對推動我國企業可持續披露工作具有重要的里程碑意義,企業可遵循其開展如下工作:一是提高對可持續理念的認知;二是完善可持續相關內部建設;三是加強可持續相關數據管理。

每經特約評論員 包婕 施懿宸

2024年12月17日,財政部、外交部、國家發展改革委、工業和信息化部、生態環境部、商務部、中國人民銀行、國務院國資委、金融監管總局聯合發布《企業可持續披露準則——基本準則(試行)》(以下簡稱《準則》),標志著我國統一的可持續披露規則體系建設拉開序幕。

《準則》發布對推動我國企業可持續披露工作具有重要的里程碑意義,本文對《準則》要點進行解讀,并對企業如何應對《準則》發布后的挑戰提出相關建議。

《準則》從征求意見稿到正式發布,歷經半年多時間,為推動2030年國家統一的可持續披露準則體系基本建成打下堅實頂層基礎。同時,《準則》在制定過程中,既充分考量中國特色,確保《準則》要求符合中國市場特色和企業發展實際;又借鑒了國際可持續準則的制定經驗,與ISSB(注:國際可持續發展準則理事會)發布的IFRS S1(注:可持續相關財務信息披露一般要求)在信息質量特征、披露要素和相關披露要求上總體保持銜接,有利于中國企業在披露可持續信息時能夠接軌國際。

根據企業可持續披露準則的整體框架,準則體系包括基本準則、具體準則和應用指南。當前發布的為基本準則,主要對企業可持續披露的基本概念、原則、方法、目標和一般共性做出要求;應用指南等預計到2027年進行發布。《準則》的施行不會采取“一刀切”的強制實施要求,將采取區分重點、試點先行、循序漸進、分步推進的策略,從上市公司向非上市公司擴展,從大型企業向中小企業擴展,從定性要求向定量要求擴展,從自愿披露向強制披露擴展。

此外,《準則》相較于今年4月滬深北三地交易所發布的《上市公司自律監管指引——可持續發展報告(試行)》(以下簡稱《指引》),適用企業范圍更廣。所有企業均可遵循《準則》要求進行披露,并發表合規聲明。對上市公司來說,《準則》亦從頂層設計層面為交易所發布的《指引》進行支撐,并進一步強調了可持續披露的基本原則和要求,與《指引》相互補充為上市公司開展可持續披露進行參照。

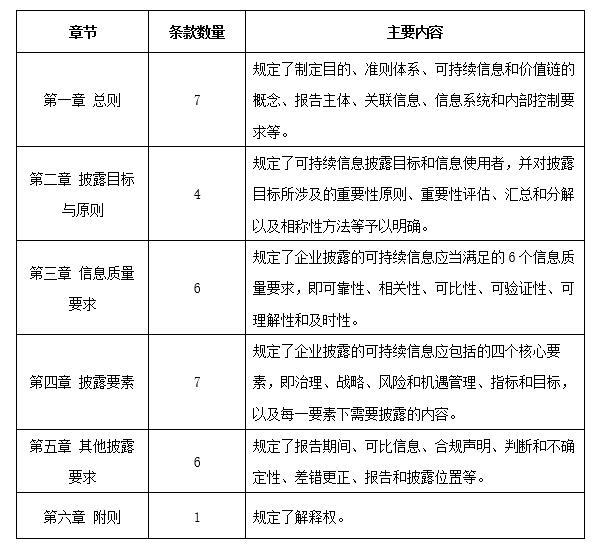

《準則》共六章31條,主要內容如下表所示:

具體來看,《準則》中有幾個規則要點值得關注:

一是強調可持續信息與財務信息的關聯性。《準則》對可持續信息的基本定義與ISSB發布的國際準則整體保持一致,都關注可持續信息與財務信息之間的相關性,并要求企業對可持續風險與機遇對財務的影響進行定性和定量的分析。根據《準則》要求,企業一方面需基于重要性原則加強對可持續議題的識別,具備分析可持續議題相關風險、機遇和影響的能力;另一方面需對可持續風險或機遇對財務的影響進行分析,包括對財務狀況、經營成果和現金流量的影響。這對企業來說,不僅需要對可持續理念有清晰的認知,還需要建立與自身發展相匹配的分析能力。

二是對可持續信息的披露質量提出明確要求。《準則》專設一章對可持續信息質量做出要求,足以體現政策制定部門對信息質量的高度關注。其中,《準則》中多處均體現了信息可靠性的重要,包括:在原則中明確“企業不得因提供額外非重要信息而模糊處理重要信息,或者通過匯總不具有共同特征的重要信息而降低信息的可理解性”;信息質量中要求信息完整、信息中立和信息準確,披露要素中明確“企業披露的可持續影響信息不應掩蓋或者模糊其披露的可持續風險和機遇信息,兩者應當可區分”。高質量的信息質量要求意味著可持續報告不僅僅是一份披露報告,更多是要求企業在此基礎上開展和提升公司能力建設,可持續信息管理對企業來說將和財務信息一樣更加常態化。在此要求下,一些企業以往發布的社會責任報告或ESG報告內容可能就不滿足披露質量提出的要求。

三是披露核心要素與ISSB國際準則保持一致。《準則》從治理、戰略、風險和機遇管理、指標和目標四個方面對可持續信息的核心要素進行規范,這與當前ISSB發布的IFRS S1的主要框架以及A股交易所已經發布的《指引》中的可持續披露框架要求均保持一致。而核心要素仍然圍繞可持續風險和機遇的相關內容展開。這為企業對重要可持續議題的管理提供了明確的框架和清晰的路徑,可在此基礎上逐步完善可持續發展能力建設。

對企業來說,《準則》的發布從頂層層面提供了一套統一的可持續披露體系基礎要求,有助于企業有參照地開展可持續能力建設,開展可持續信息披露,并逐步提高可持續披露質量。對此,企業可遵循《準則》開展如下工作。

一是提高對可持續理念的認知。企業對可持續理念的認知將不能僅局限在概念認知層面,需要加強對可持續體系的培訓和深度認知。同時,應根據董事會、管理層、執行層不同治理職能的分工差異性、針對性地對公司內部相關人員開展培訓教育,使得每個層級人員都可以清晰認識到自身在可持續方面的職能作用、執行的相關方法以及如何與本職工作掛鉤。

二是完善可持續相關內部建設。企業應率先對本公司相關的重要性可持續議題進行識別,并根據《準則》中的四個核心要素,即治理、戰略、風險和機遇管理、指標和目標四個方面開展相關內部能力建設。例如,在治理方面可完善可持續議題相關治理結構和制度政策,在戰略方面可將可持續議題納入戰略布局,在風險和機遇管理方面可開展情景分析并建立可持續相關風險管理的機制流程,在指標和目標方面可搭建企業內部ESG指標體系,并設定相關目標進行持續跟蹤,并配套相應的考核機制。

三是加強可持續相關數據管理。企業應加強對可持續相關數據的管理,建立內部數據管理機制,持續提高數據質量。對于與財務信息直接相關的可持續信息,應確保從與財務報告統一的口徑進行日常管理和披露;對于與財務信息間接相關的可持續信息,也應考量會計準則要求,盡可能與財務報告的統計口徑和假設保持一致。同時,企業應加強對數據變化情況的管理,有條件的甚至可以將可持續相關數據按半年度、季度甚至月度進行匯總。此外,企業還可以通過建立可持續相關數據管理系統,借助數據化和技術手段實現對可持續數據的管理。

作者包婕系中央財經大學綠色金融國際研究院ESG中心聯合主任;施懿宸系中央財經大學綠色金融國際研究院副院長、中財綠指首席經濟學家

(本文僅為作者觀點,不代表每日經濟新聞立場)

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112