每日經濟新聞 2024-06-12 09:51:50

每經記者|蔡鼎 每經編輯|高涵

北京時間6月13日(周四)凌晨2時,美聯儲聯邦公開市場委員會(下稱FOMC)將結束為期兩天的利率決議并公布貨幣政策聲明。

上周以來,已經有瑞士央行、瑞典央行、加拿大央行和歐洲央行紛紛開啟降息周期。然而,由于近幾個月來美國通脹并未錄得連續的大幅放緩,且勞動力市場也沒有明顯的降溫跡象,目前市場普遍預計FOMC本月將維持利率不變。

市場當前關注的焦點是將于FOMC政策聲明一同公布的6月“經濟預測摘要”(下稱SEP)——其中包括了最可能影響市場走向的利率“點陣圖”。屆時,市場將對FOMC票委對接下來的貨幣政策路徑預期有一個全面的認識。在3月的上一次“點陣圖”中,FOMC官員們曾預計2024年將會有三次25個基點的降息,但過去三個月時間里,交易員們已普遍預計美聯儲將縮減對這一降息次數的預估。

巴克萊銀行首席美國經濟學家Marc Giannoni在發給《每日經濟新聞》記者的置評郵件中預計,本次將公布的“點陣圖”中位數將被上調50個基點,這意味著2024年只會降息25個基點,而不是3月份上一次“點陣圖”中所公布的三次降息。

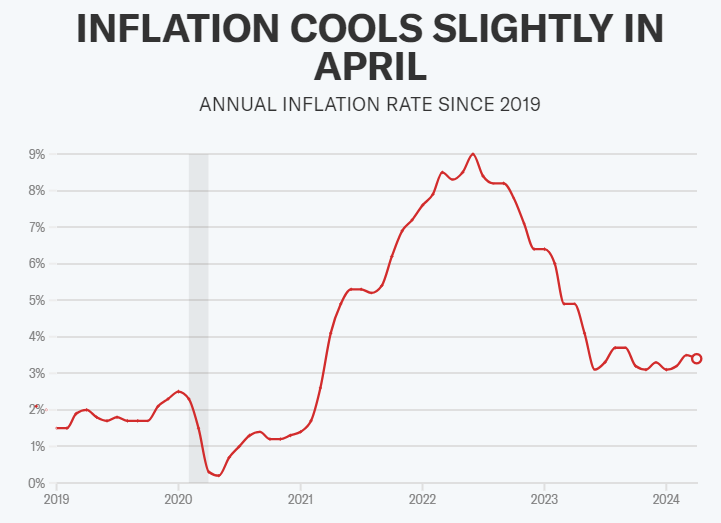

雖然5月份的消費者價格指數(CPI)需要等到北京時間周四晚間才公布,但4月CPI數據顯示,其同比增速從3月的3.5%降至3.4%,符合3.4%的市場預期;剔除能源和食品的核心CPI同比從前值3.8%降低至3.6%,同樣符合市場預期。季調環比方面,CPI和核心CPI增速緩和至0.3%,較一季度放緩。這意味著,在連續四個月(分別是去年12月,今年1~3月)強于預測后,CPI終于出現了緩和的跡象,這對降息預期顯然是好消息。雖然通脹整體仍具有粘性,但如果可以延續當前趨勢,則會為美聯儲對通脹的穩定回落提供信心。

圖片來源:雅虎財經

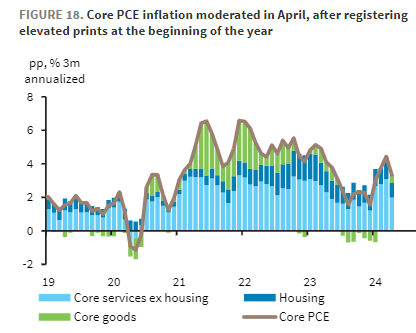

與此同時,繼4月CPI降溫之后,美聯儲最青睞的通脹指標——核心個人消費支出(PCE)物價指數——迎來三年新低。美國商務部最新數據顯示,剔除食物和能源后的4月核心PCE物價指數同比增速為2.8%,創2021年4月以來新低,持平預期2.8%,前值上修為2.82%。

美國4月份核心PCE大幅回落(圖片來源:巴克萊)

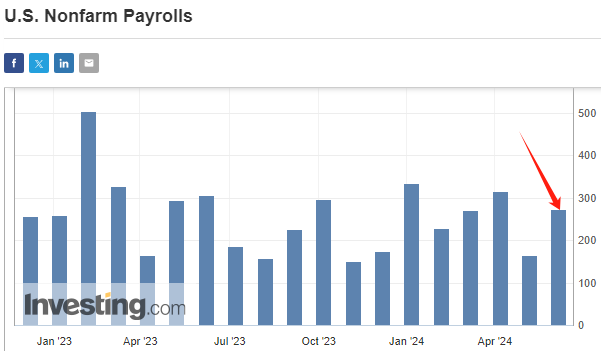

原本4月份降溫的通脹重燃了市場對美聯儲盡快開始降息的預期,然而,美東時間上周五(6月7日)公布的5月非農就業人數據重挫了美聯儲的降息預期。美國5月非農新增就業和工資數據全面超預期,勞動力市場高燒不退。但與此同時,失業率升至兩年新高,預示著經濟增長乏力,這使降息的前景變得更加復雜。

圖片來源:英為財情

分析認為,這是一份對貨幣寬松并不友好的非農報告,最新的數據體現出勞動力市場依然強勁,可能導致通脹上行壓力頑固不化、強化美聯儲對降息的謹慎態度,因此聯儲未來數月可能繼續將利率保持在高位。

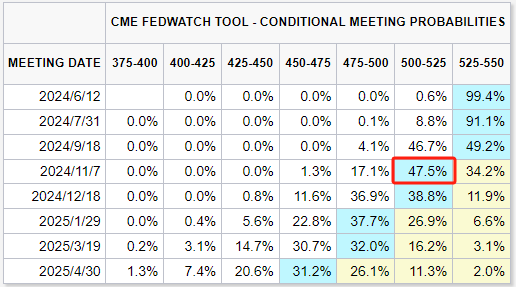

降息預期地大幅變化,也反應在期貨市場上——據芝商所(CME)“美聯儲觀察”,上周五的報告公布前,衍生品合約定價充分預計今年11月會開始“首降”,報告公布后,交易員預計11月降息概率降至約80%。截至發稿,期貨市場對11月降息的押注已經降至50%以下——47.5%,且這是期貨交易員預期中的年內唯一一次加息。

圖片來源:芝商所

《每日經濟新聞》記者還注意到,從近期的一系列利率期權交易,交易員們甚至已開始預期美聯儲政策利率仍將在明年和2026年保持高位。期權交易員比掉期市場的同行更為鷹派——部分2026年3月到期的期權目標定價顯示,屆時美聯儲利率甚至將高達5.75%(進一步加息),而掉期市場則顯示屆時利率將降至約4%。

從經濟理論上來講,隨著時間的推移,較高的借貸成本預計將拖累房地產市場,并導致消費者推遲購買汽車等商品,從而減緩經濟的增長。高利率還會阻止企業的擴張,導致它們雇傭更少的工人。由于利率對需求端造成壓力,這應該會讓企業更難迅速提高價格,從而幫助遏制通脹。

然而,在降息預期再度被重挫的當下,美聯儲官員不確定通脹會以多快的速度降溫,美國經濟可能會放緩多少,也不確定目前的利率需要維持在高位多久,才能確保物價快速上漲的勢頭能得到完全遏制。

美聯儲官員們知道的是,就目前而言,即使在借貸成本上升的情況下,就業市場和更廣泛的經濟仍在保持穩定。《紐約時報》報道中稱,鑒于此,對于美聯儲來說最安全的策略是:既不降息也不加息。這也可能也是美聯儲官員們將于北京時間明日凌晨希望向市場傳達的信息。

巴克萊銀行首席美國經濟學家Marc Giannoni在發給《每日經濟新聞》記者的置評郵件中指出,今年前三個月相對穩定的通脹數據后,4月份的通脹略有放緩,這緩解了人們對價格壓力再次加速的擔憂;與此同時,盡管私人國內需求顯示出堅實的潛在增長勢頭,但經濟活動數據顯示,與2023年下半年的快速增長相比,當下已經有一些放緩的跡象;在勞動力市場,就業人數也在繼續強勁增長,這可能是受到了移民增加的支持。

“勞動力市場需求過剩的指標發出了令人鼓舞的信號,表明美聯儲正成功緩解勞動力市場狀況。在勞動力市場需求逐漸放緩、勞動力供給持續增加的情況下,失業率小幅走高,從4月份的3.9%升至5月份的4%。我們預計FOMC本周將繼續維持利率不變,與他們最近公開溝通所傳達的信息一致。我們預計FOMC的政策聲明將不會有什么太大變化,并會重申‘在對通脹持續向2%邁進由更大的信心之前,降息是不合適的’。”Giannoni補充道。

Giannoni指出,就目前而言,市場關注的焦點在于即將與FOMC貨幣政策聲明一同公布的SEP中的“點陣圖”上,特別是2024年和2025年的中位數。“隨著今年的核心PCE預期被上調,我們預計本次將公布的‘點陣圖’中位數將被上調50個基點,這意味著2024年只會降息25個基點,而不是3月份上一次‘點陣圖’中所公布的三次。然而,由于2025年經濟預測沒有變化,我們預計明年的中位數將保持不變,這意味著2025年將有五次25個基點的降息。”Giannoni寫道。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP