每日經濟新聞 2024-05-16 00:02:31

◎大本營杭州無疑是濱江集團業績的主要來源。年報顯示,2023年濱江集團在杭州的營收為459.07億元,占其總營收(704.43億元)的65.17%。另中指研究院數據,2023年濱江集團總銷售額為1534.7億元,其中杭州區域的銷售額(1276.7億元)占比高達83.1%。至此,濱江集團已經連續第6年在杭州房企銷售榜上稱“王”。

◎對于公司因多次底價拿地引發的“成為第二城投”的市場猜測,濱江集團方面向每經記者澄清:“‘第二城投’的說法并不存在,現在確實有不少地方政府的平臺公司,包括城投來邀請濱江合作,這也是基于品牌、公司的運營以及操盤的能力,并非‘第二城投’的概念。”

每經記者|包晶晶 每經編輯|魏文藝

5月9日一早,杭州發布“杭七條”新政,實施近8年的住房限購政策全面取消。當日,杭州本土房企濱江集團(SZ002244,股價7.69元,市值239.27億元)股價漲幅超4%,5月10更是封漲停板。

而就在此前不久,濱江集團因薪資結構調整、變更企業法人代表等系列動作,引發諸多傳言與猜想。傳言包括“資金鏈吃緊”,以及“國資接盤”等。

從2023年年報披露的主要項目開發進度來看,市場關于濱江集團“有大量預售監管資金沉淀”的猜測并非空穴來風。據記者梳理,2022年至2023年濱江集團獲取的項目大多處于建設中,截至去年12月31日已竣工項目27個,在建項目約66個,其中2022年項目完工進度大多在50%-80%之間,部分項目已經開盤銷售。

根據《杭州市商品房預售資金監管實施細則》,商品房預售所得款項必須用于有關的工程建設,其中監管項目工程預算清冊總額不低于130%的預售資金按預售資金監管協議方式監管。而濱江集團絕大部分項目位于杭州(注:浙江省內及其他省市大多采取同樣的商品房預售資金監管比例),意味著要將這些沉淀資金順利回籠,濱江集團還面臨著在市場走弱的大環境下既要一手抓銷售去化、一手抓工程進度,還要在公開市場繼續搶優質地塊,因此資金需求量仍然較高。

而之所以會有如此多項目在建設中,恰恰是濱江集團近年大舉逆勢擴張并未及時剎車。

每經記者梳理濱江集團近幾年的年報發現,2020年至2023年,濱江集團的權益拿地金額分別達到410億元、438億元、374億元和256億元,分別排在行業第17位、第15位、第7位和第12位。

一方面拿地多,在建在銷項目多;另一方面,項目交付前(平均建設周期2.5年)預售資金要受地方政府監管,無法回流到集團。這正是坊間傳聞濱江集團“幾百億被監管”“現金流吃緊”的原因。

對此,濱江集團回復每經記者表示:“確實各地都有資金監管的要求,但濱江由于運營情況較好,還是杭州市監管資金‘白名單’的入圍企業。”

預售資金回流受阻,就需要集團加大債務融資。但記者卻發現,與擴張趨勢相背離的是,2021年至2023年濱江集團的發債總規模呈現下行之勢。

每經記者梳理濱江集團2020年以來的融資情況發現,2020年共發行11筆各類債券,總規模約66.32億元;2021年發債8筆,總金額增至67.9億元;2022年僅發行2筆超短期融資券、2筆一般短期融資券和2筆中期票據,總規模降至53.2億元;2023年發行3筆一般短期融資券、2筆中期票據和1筆公司債,總規模進一步縮減至43億元。不過今年1-4月,情況有了變化,濱江集團共發行4筆債券,總規模26億元,已超過去年發債規模的一半。

當然,此種情況非濱江集團所獨有。恒大爆雷事件以來,房企債務融資已呈斷崖式下跌。幸運的是,濱江集團是極少仍可以正常發債的民營房企,而許多房企根本發不出債。

但債務償付壓力不減。據查債通,濱江集團目前有10筆存量人民幣債券和兩筆BBS,合計約75.28億元。今年即將到期兌付的債券共有5筆,共36.2億元。

行業整體下行之下,加速項目去化成為房企的首要任務。

年報顯示,截至2023年12月31日,濱江集團的在售住宅項目(含商業)合計去化率達到81%。不過值得注意的是,即使在大本營杭州,濱江集團的項目銷售也出現明顯分化。

如濱江集團位于杭州市遠郊的合作項目和郊區自持項目,在去年的銷售表現普遍不佳。以去年9月30日開盤的合作項目荷印觀翠灣項目為例,去化率僅為11.3%;同期開盤的映宸里項目,去化率也僅為26.3%。去年7月2日開盤的聽荷芳翠府項目,去化率為25.5%。

上述三個項目中,荷印觀翠灣位于杭州大江東板塊,濱江集團的權益占比為30.5%;位于近郊小和山板塊的映宸里,濱江集團的權益占比為27.00%;位于臨平北東湖新城板塊的聽荷芳翠府,濱江集團的權益占比為51%。此外,濱江集團自有項目翠棲府項目的去化率為18.12%,千島湖湖濱印象項目的去化率僅為12%。

上述濱江集團營銷負責人坦言,市場轉冷之后,杭州有些板塊的房子的確非常難賣,只能硬拼產品力,在區域內流速極低的情況下,盡量做到板塊內銷冠。在進行了一系列強化銷售的動作后,目前濱江在杭州的所有在售項目中,去化率在20%左右的只有三個合作項目。

針對去年杭州部分遠郊地塊項目剛需產品入市后去化不及預期,濱江集團方面向每經記者表示:“對于產品類型,公司肯定是做品質住宅,其中分為兩類,一類是高端住宅,第二類是改善性需求的項目。具體方案也是根據拿地時的市場情況來確定,同時也與年初制定的總體銷售目標配套。既然要實現1000多億元的銷售目標,那就要有相應貨值的地塊,不可能全是高端產品;另一方面,現在我們在做的項目,涉及前一階段公司拿地的原則,還和過去杭州的拿地搖號政策有關,因此具有一定的不確定性。”

不過,此次杭州新政帶來的市場效果值得期待。以濱江集團今年4月下旬剛剛接手的溪映聽廬濱江項目為例,該項目自去年9月25日開盤至今的去化率僅為21%。上述濱江集團營銷負責人告訴記者:“溪映聽廬項目以往銷售不理想,月流速只有10套,新政發布當天上午就賣出去一套。”

“這次杭州限購全面放開之后,公司馬上組織了會議,通過直播和各個平臺把在售項目廣而告之,比如省外的上海,省內湖州、金華、義烏、溫州等,中午之前就把所有在售項目擴散出去了。”杭州新政發布當天,濱江集團營銷負責人在接受《每日經濟新聞》記者(以下簡稱每經記者或記者)采訪時表示。

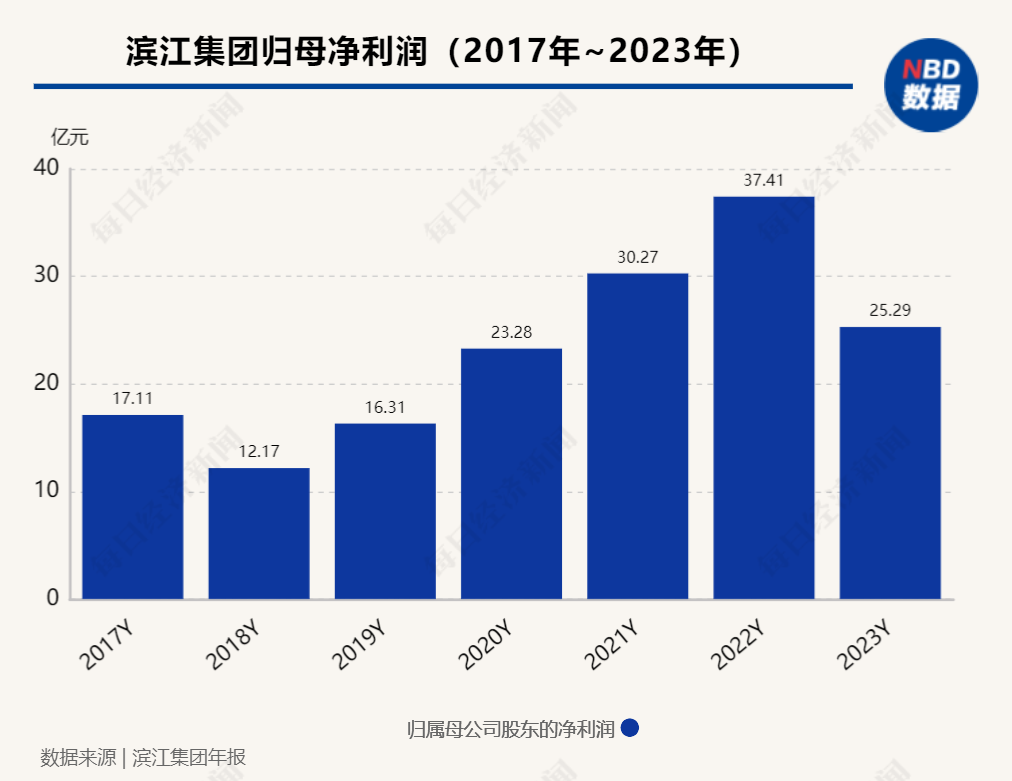

雖然去年濱江集團的業績亮眼,卻出現“增收不增利”的情況。

年報顯示,2023年濱江集團實現營業收入同比增長69.73%至704.43億元,歸母凈利潤同比下降32.41%至25.29億元,而歸母凈利之所以出現5年來首次同比下滑,緣于計提資產減值準備43.07億元所致。此外,還有合聯營項目收益下滑并表比例提升和結轉毛利率下降帶來的拖累。

對于大幅計提,鏡鑒咨詢創始人張宏偉在接受每經記者采訪時認為:“從貨值價格層面看,現在杭州房價在下跌,預計未來還會持續,特別是外圍區域樓盤不降價就賣不動;另一方面,即使今年杭州出了一些政策,年內房價也很難上漲,所以計提是為了應對部分貨值價格下降的預期。”

事實上,濱江集團董事長戚金興也曾多次向媒體表示,房地產市場后續并不樂觀,但從艱苦中走出來的房企總能找到生存之道。濱江集團營銷負責人也透露,去年以來,公司拿地“慎之又慎”,好地塊一定要拿,有風險的地塊堅決不碰。

不過在大本營杭州,濱江集團的拿地動作依然頻繁。在今年1月25日的杭州首場土拍中,濱江集團斥近40億元拿下西湖區三墩板塊和蕭山區北干板塊兩宗熱門地塊;3月29日,又以37億元摘得西興地塊;4月16日,再次豪擲74億元連拿錢江新城二期和運河新城地塊。

“杭州這次政策調整最大的獲益者應該就是濱江了。截至目前 ,加上之前濱江拿到的運河新城住宅用地和錢二地塊,他們已經在公開市場拿地接近40宗,成為杭州土地儲備最豐富的民營房企。”張宏偉表示。

上述濱江集團營銷負責人表示:“即使是在行情最差的時候,我們這些地也都很有優勢,這一波政策放開之后,主城區項目能夠吸納更多遠郊、省內和省外的購買力。”

作為近幾年房地產市場表現火熱的城市之一,杭州是濱江集團業績的主要來源。

年報顯示,2023年濱江集團在杭州的營收為459.07億元,占其總營收(704.43億元)的65.17%。另中指研究院數據,2023年濱江集團總銷售額為1534.7億元,其中杭州區域的銷售額(1276.7億元)占比高達83.1%。至此,濱江集團已經連續第6年在杭州房企銷售榜上稱“王”。由此可見,杭州本土的“戰績”基本決定了濱江集團在行業的排位。

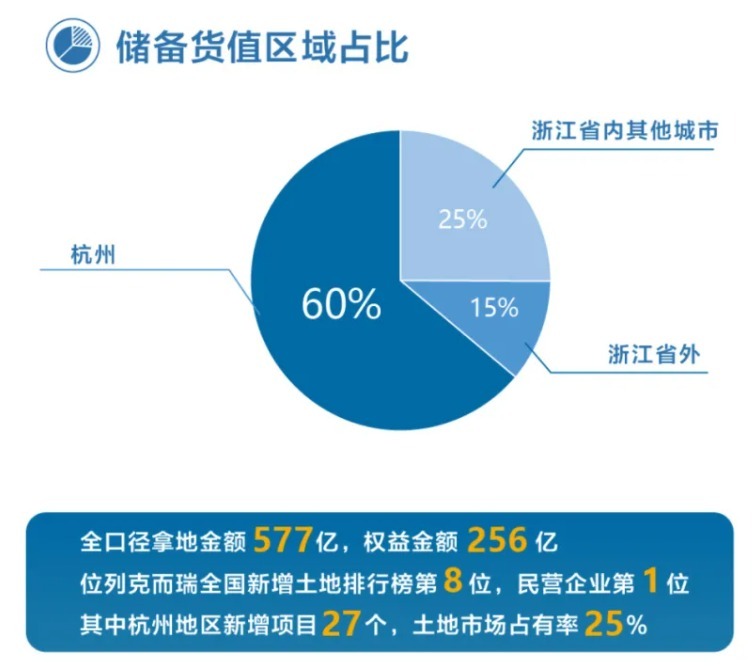

此外,2023年濱江集團新增土地儲備項目33個,其中杭州就占了27個。截至報告期末,濱江集團土地儲備中杭州占比高達60%,浙江省內非杭州城市占比5%,浙江省外占比15%。

不過,在行業整體下行的背景之下,杭州樓市同樣面臨成交放緩、房價下行的壓力。克而瑞浙江區域數據顯示,今年4月杭州商品房成交縮量明顯,405個樓盤項目成交商品房4771套,環比縮減41.37%,同比縮減57.87%。

在張宏偉看來,對于濱江集團而言,最大的風險或許就是來自杭州市場本身。“如果杭州這一輪政策放松后半年、一年甚至兩年,市場交易量沒有明顯好轉,這是企業最大的風險。如果市場需求量持續的萎縮,即便企業所占市場份額再高也有非常大的風險。”

“好在目前杭州的去庫存壓力不太大,目前狹義去化周期只有9個月左右(深圳、北京均超過20個月),在這種情況下取消限購,疊加一些救市措施,市場好轉好轉速度也會更快。一旦市場預期好了,在杭州投資或者居住性購房需求被激活的速度會更加明顯。”張宏偉補充道。

對于公司因多次底價拿地引發的“成為第二城投”的市場猜測,濱江集團方面向每經記者澄清:“‘第二城投’的說法并不存在,現在確實有不少地方政府的平臺公司,包括城投來邀請濱江合作,這也是基于品牌、公司的運營以及操盤的能力,并非‘第二城投’的概念。”

此外,就薪資結構調整及變更企業法人代表等動作,濱江集團此前曾回應每經記者稱:“這是公司根據目前市場情況和兄弟企業的做法進行的調整,優勝劣汰對于公司發展是有好處的。”

從今年一季度的業績來看,濱江集團實現營利“雙增”。一季報顯示,今年1—3月,濱江集團實現營業收入137.01億元,同比增長35.85%;歸母凈利潤6.6億元,同比增長17.84%。另據中指研究院統計,今年1-4月,濱江集團銷售額355.9億元,排在行業第八位,較去年提高了3個名次,成為排名最高的民營房企。

封面圖片來源:濱江集團官微

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112