每日經(jīng)濟(jì)新聞 2024-02-21 23:43:40

◎云舟生物認(rèn)為,未來公司科研載體構(gòu)建業(yè)務(wù)市場(chǎng)占有率將進(jìn)一步增長(zhǎng),主要受益于全球科研載體構(gòu)建業(yè)務(wù)外包市場(chǎng)會(huì)進(jìn)一步擴(kuò)大,以及公司通過技術(shù)能力、模塊化設(shè)計(jì)、服務(wù)價(jià)格優(yōu)勢(shì)、交付周期短等持續(xù)獲取存量市場(chǎng)的份額。

◎云舟生物郵件回復(fù)《每日經(jīng)濟(jì)新聞》記者采訪表示,隨著科研外包習(xí)慣的形成、基因藥物獲批數(shù)量的增加,結(jié)合公司客戶覆蓋率的廣度和公司產(chǎn)能的不斷提升,訂單數(shù)量增長(zhǎng)勢(shì)頭具有持續(xù)性。

每經(jīng)記者|張明雙 每經(jīng)編輯|魏官紅

近日,主營(yíng)基因遞送產(chǎn)品和服務(wù)的云舟生物科技(廣州)股份有限公司(以下簡(jiǎn)稱云舟生物)更新了科創(chuàng)板IPO進(jìn)程,回復(fù)了交易所首輪審核問詢函。

在生物技術(shù)快速發(fā)展及市場(chǎng)需求快速擴(kuò)張的情況下,2021年、2022年,公司主營(yíng)業(yè)務(wù)收入增幅分別為64.31%、71.50%,高于國(guó)內(nèi)同行業(yè)可比公司。

然而《每日經(jīng)濟(jì)新聞》記者注意到,2021年以來,公司列舉的國(guó)內(nèi)同行業(yè)可比公司收入增幅連續(xù)下滑,受到全球生物醫(yī)藥投融資下行等因素影響,公司2023年上半年主營(yíng)業(yè)務(wù)收入增幅減緩至49.15%。未來幾年,云舟生物的收入高增長(zhǎng)能否持續(xù)?

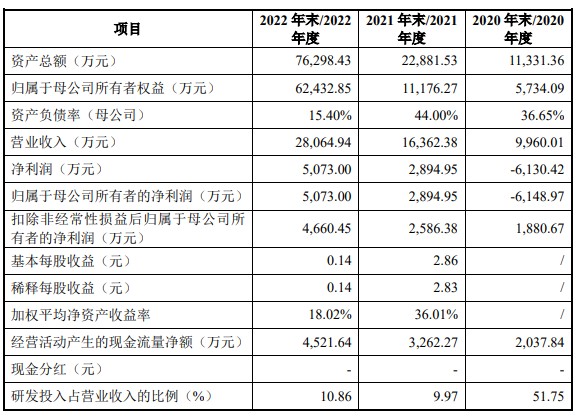

云舟生物主營(yíng)業(yè)務(wù)包括科研載體構(gòu)建服務(wù)、基因遞送CRO(合同研究組織)服務(wù)和基因載體CDMO(合同定制研發(fā)生產(chǎn))服務(wù)三大業(yè)務(wù)板塊。2020年—2022年,公司實(shí)現(xiàn)營(yíng)業(yè)收入分別為9960.01萬元、1.64億元、2.81億元,得益于市場(chǎng)需求增長(zhǎng),2021年、2022年主營(yíng)業(yè)務(wù)收入增幅分別為64.31%、71.50%。

圖片來源:招股說明書(申報(bào)稿)截圖

不過這一高速增長(zhǎng)能否持續(xù)尚未可知。招股說明書(申報(bào)稿)列舉的國(guó)內(nèi)同行業(yè)可比公司中,金斯瑞生物科技(HK01548,股價(jià)14.48港元,市值307.45億港元)、和元生物(SH688238,股價(jià)6.48元,市值41.95億元)為上市公司。公開數(shù)據(jù)顯示,金斯瑞生物科技2021年、2022年、2023年上半年收入增幅分別為30.76%、27.67%、26.40%,和元生物2021年、2022年、2023年1月—9月營(yíng)業(yè)收入增幅分別為78.57%、14.26%、-36.38%,兩家公司的收入增幅均連續(xù)下滑。

云舟生物在審核問詢函回復(fù)內(nèi)披露,2023年上半年主營(yíng)業(yè)務(wù)收入同比增長(zhǎng)49.15%,增速有所減緩。主要原因包括全球生物醫(yī)藥投融資下行等因素的影響;前期收入規(guī)模較小,隨著規(guī)模的增加,收入增速也會(huì)減緩。

值得一提的是,云舟生物以科研載體構(gòu)建服務(wù)為主,2020年—2022年主營(yíng)業(yè)務(wù)收入占比超過90%。而在行業(yè)方面,基因遞送市場(chǎng)三大業(yè)務(wù)中,該業(yè)務(wù)的細(xì)分市場(chǎng)規(guī)模最小。根據(jù)Frost&Sullivan數(shù)據(jù),2022年全球基因遞送行業(yè)外包市場(chǎng)規(guī)模約為320億元,科研載體構(gòu)建服務(wù)、基因遞送CRO服務(wù)、基因載體CDMO服務(wù)的外包市場(chǎng)規(guī)模比重分別為10%、16%和74%。

同時(shí),招股說明書(申報(bào)稿)顯示,2021年—2025年,預(yù)計(jì)全球科研載體構(gòu)建服務(wù)、基因遞送CRO服務(wù)、基因載體CDMO服務(wù)的年復(fù)合增長(zhǎng)率分別為8.5%、21.6%、30.7%。由此可見,在三大業(yè)務(wù)中,科研載體構(gòu)建服務(wù)增幅相對(duì)較慢。

由于所在的遞送細(xì)分領(lǐng)域市場(chǎng)規(guī)模相對(duì)較小、客戶分散、需求多樣化、客戶訂單金額較小等因素,云舟生物在全球基因遞送市場(chǎng)整體占有率較低,約為0.88%。

不過云舟生物認(rèn)為,未來公司科研載體構(gòu)建業(yè)務(wù)市場(chǎng)占有率將進(jìn)一步增長(zhǎng),主要受益于全球科研載體構(gòu)建業(yè)務(wù)外包市場(chǎng)會(huì)進(jìn)一步擴(kuò)大,以及公司通過技術(shù)能力、模塊化設(shè)計(jì)、服務(wù)價(jià)格優(yōu)勢(shì)、交付周期短等持續(xù)獲取存量市場(chǎng)的份額。

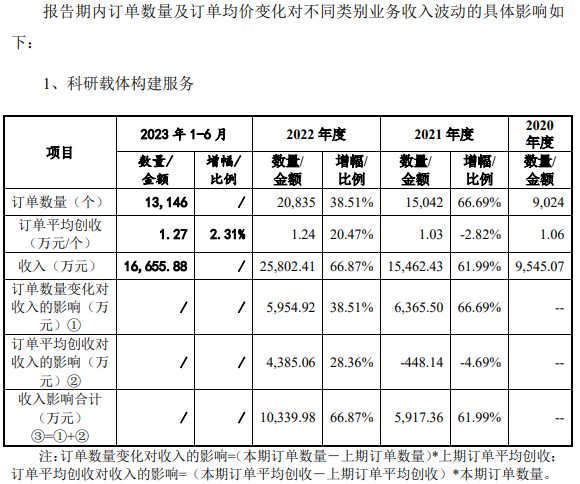

2020年—2022年,云舟生物前五大客戶收入占比在10%左右,客戶分散且訂單金額小,因此公司收入尤其是科研載體構(gòu)建業(yè)務(wù)受訂單數(shù)量影響較大。2020年—2022年,公司該業(yè)務(wù)客戶數(shù)量由2020年的1469家增加至2729家,訂單由2020年的9024個(gè)增加至2022年的20835個(gè)。2023年上半年,訂單數(shù)量為13146個(gè)。

圖片來源:公司公告截圖

在客戶數(shù)量、訂單數(shù)量已經(jīng)較大的情況下,公司訂單數(shù)量增長(zhǎng)是否還會(huì)持續(xù)?2月21日,云舟生物郵件回復(fù)《每日經(jīng)濟(jì)新聞》記者采訪表示,絕大多數(shù)潛在客戶仍處于自主研發(fā)而非使用外包服務(wù)的現(xiàn)狀中,目前整個(gè)科研市場(chǎng)行業(yè)滲透率仍處于極低水平;隨著科研外包習(xí)慣的形成、基因藥物獲批數(shù)量的增加,結(jié)合公司客戶覆蓋率的廣度和公司產(chǎn)能的不斷提升,訂單數(shù)量增長(zhǎng)勢(shì)頭具有持續(xù)性。

按照云舟生物披露,公司科研載體構(gòu)建業(yè)務(wù)收入主要來自老客戶采購(gòu),2020年—2022年占比分別為77.72%、82.19%、89.16%,來自老客戶的訂單數(shù)量逐年增加,老客戶復(fù)購(gòu)率較高,老客戶數(shù)量及客單價(jià)的增加是科研載體構(gòu)建服務(wù)增長(zhǎng)的主要推動(dòng)力。

不過,云舟生物最早選擇在境外開展科研載體構(gòu)建業(yè)務(wù),超過90%的收入來自海外,直到2019年搭建境內(nèi)銷售團(tuán)隊(duì),大力開拓境內(nèi)業(yè)務(wù),但由于在國(guó)內(nèi)開展業(yè)務(wù)時(shí)間較晚,目前公司國(guó)內(nèi)規(guī)模較小,2022年度國(guó)內(nèi)實(shí)現(xiàn)收入為1714.80萬元。這被公司視為“競(jìng)爭(zhēng)劣勢(shì)”之一。在國(guó)內(nèi)基因遞送進(jìn)入了快速的發(fā)展期的背景下,云舟生物能否抓住國(guó)內(nèi)市場(chǎng)機(jī)遇,還有待觀察。

記者注意到,基因遞送CRO服務(wù)、基因載體CDMO服務(wù)兩大業(yè)務(wù)是云舟生物此次IPO募資投入的重點(diǎn)方向。云舟生物擬募集資金13.26億元,超過2022年末的資產(chǎn)總額7.63億元,其中10.47億元用于“基因遞送研發(fā)生產(chǎn)基地項(xiàng)目”。該項(xiàng)目總投資額12.03億元,新建基因遞送產(chǎn)業(yè)化基地。

目前,云舟生物的兩大業(yè)務(wù)規(guī)模仍然較小。2020年—2022年,公司基因遞送CRO服務(wù)收入分別為410.85萬元、720.97萬元、1970.16萬元,基因載體CDMO服務(wù)收入分別為0元、175.05萬元、282.84萬元。2022年,兩項(xiàng)業(yè)務(wù)收入規(guī)模合計(jì)僅2253萬元。

這主要受到公司向下游發(fā)展時(shí)間晚、GMP設(shè)施規(guī)模小等因素影響。云舟生物稱,公司在基因遞送CRO/CDMO業(yè)務(wù)領(lǐng)域具有良好的技術(shù)儲(chǔ)備和客戶基礎(chǔ),不存在進(jìn)入的技術(shù)和市場(chǎng)障礙。

對(duì)于大手筆投入規(guī)模較小的業(yè)務(wù),云舟生物方面回復(fù)記者稱,募投項(xiàng)目主要基于滿足客戶一站式服務(wù)需求發(fā)展趨勢(shì),進(jìn)一步利用公司各項(xiàng)業(yè)務(wù)漏斗效應(yīng),提升公司業(yè)務(wù)成果轉(zhuǎn)化,以及現(xiàn)有基因遞送CRO/CDMO服務(wù)產(chǎn)能不足以支持公司獲取更大的訂單規(guī)模,公司募投項(xiàng)目主要投入基因遞送CRO/CDMO領(lǐng)域具備合理性。

按照預(yù)測(cè),該項(xiàng)目建成達(dá)產(chǎn)后,將形成年執(zhí)行基因遞送CRO服務(wù)項(xiàng)目50個(gè)、基因載體CDMO服務(wù)項(xiàng)目159個(gè)的服務(wù)規(guī)模,預(yù)計(jì)將形成年均18.85億元(T+6)新增收入,相比2022年的2253萬元收入規(guī)模,增幅將超過80倍。

在手訂單方面,截至2023年10月末,云舟生物基因遞送CRO業(yè)務(wù)在手訂單為1900余萬元,基因載體CDMO業(yè)務(wù)在手訂單為4100余萬元。

云舟生物回復(fù)記者稱,公司認(rèn)為未來幾年基因遞送CRO、基因載體CDMO業(yè)務(wù)規(guī)模有望消化上述募投項(xiàng)目產(chǎn)能。主要原因包括基因遞送CRO/CDMO市場(chǎng)需求增長(zhǎng),未來市場(chǎng)容量有望持續(xù)擴(kuò)大;下游基因藥物需求爆發(fā)時(shí)間較短,行業(yè)內(nèi)競(jìng)爭(zhēng)格局尚未定型;公司對(duì)基因遞送CRO/CDMO業(yè)務(wù)新增客戶呈穩(wěn)步上升趨勢(shì);公司已打通基因遞送全流程鏈條,實(shí)現(xiàn)CRO/CDMO服務(wù)客戶轉(zhuǎn)化。

記者注意到,報(bào)告期各期公司基因遞送CRO服務(wù)、基因載體CDMO服務(wù)的前五大客戶,大多也采購(gòu)過公司科研載體構(gòu)建服務(wù)。“公司基因遞送一體化服務(wù)與全產(chǎn)業(yè)鏈布局優(yōu)勢(shì)顯著。”云舟生物認(rèn)為。

封面圖片來源:每日經(jīng)濟(jì)新聞 文多 攝

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112