每日經濟新聞 2024-01-12 15:50:39

每經記者|趙云 每經編輯|彭水萍

1月12日,市場全天沖高回落,創業板指領跌,北證50指數跌超6%,僅1只北交所個股上漲。截至收盤,滬指跌0.16%,深成指跌0.64%,創業板指跌0.91%。

板塊方面,POE膠膜、航運、電力、銀行等板塊漲幅居前,MR、消費電子、手機游戲、自動化設備等板塊跌幅居前。

總體上個股跌多漲少,全市場超3700只個股下跌。滬深兩市今日成交額6767億元,較上個交易日縮量354億。

北向資金全天凈賣出30.32億,其中滬股通凈買入3.52億元,深股通凈賣出33.84億元。

今天收盤后,今年A股的第二周行情也結束了。

本周盤面給人最大的印象是什么?

在筆者看來,是毫無抵抗的下跌少了,沖高回落的情況多了。

以滬指為例,除周一收了光頭陰,此后4天都是早盤拉紅,此后直到收盤總體回落。其中周二周三回落幅度較大;周四最強,收出中陽線;周五介于前面兩種情況之間。

這樣的走勢,如果你追高買入,顯然大概率被套;但對采取低吸高拋策略的人來說,節奏一旦踩對,從波動中賺到的收益也不少。

而賺錢效應的回暖,也是維持市場人氣和信息的關鍵因素。

作為普通股民,我們不能改變趨勢,順勢而為才更可能獲利——所以如果你本周慢慢對高開低走有點麻木、習慣了,恰好是在適應市場的節奏。

想象一下,如果大多數人都對低吸充滿信心,市場該是個什么走勢?

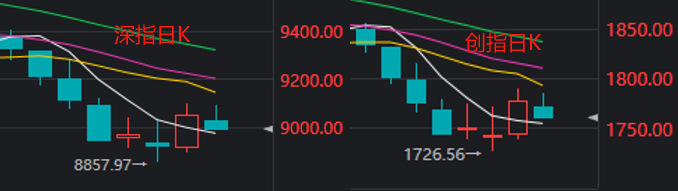

圖形上看,本周行情雖然反復震蕩,但已經有深指、創指等主要股指出現反彈跡象,即便經歷了周五的回落,日K仍運行在5日線上方。

周線方面,比起上周的實體陰線,本周各大指數收出下影線,也是企穩信號。

此外,本周影響“沖高”和“回落”的一大指標,是北向資金的態度。分時圖上看,幾乎每一次指數的猛然拉升,都伴隨北向資金的大幅流入。

這也部分解釋了,為什么今天(周五)市場不及昨天強勢。

消息面上,在也門胡塞武裝襲擊紅海船只之后,美國和英國對該武裝組織在也門的目標發動了空襲。

中東地緣政治緊張局勢,刺激了避險買盤,給金價提供支撐,一定程度上也降低了北向資金的買入意愿。

當然,消息刺激下,除了油價跳漲,集運指數(歐線)主力也再度走高,倒是對油氣開采、航運板塊構成利好。

另一方面,國家統計局今日公布的重要經濟數據,或許因未大幅超市場預期,令部分資金繼續觀望。

數據顯示,中國12月CPI同比-0.3%,預期-0.4%,前值-0.5%,同比降幅收窄;環比上漲0.1%,前值-0.5%,環比由降轉漲。扣除食品和能源價格的核心CPI同比上漲0.6%,漲幅與上月相同,漲幅保持穩定。

中國12月PPI同比-2.7%,預期-2.6%,前值-3%,同比降幅收窄;PPI環比-0.3%,與前值持平。

中國民生銀行首席經濟學家溫彬認為,兩項數據都符合預期。

“預計隨著擴內需政策逐步發力,疊加春節錯位因素影響,2024年2月CPI同比大概率能回升至上漲區間。”

“展望下一階段,預計2024年國際大宗商品價格有望波動上行,我國一系列穩增長政策有望帶動投資企穩,下游消費有望逐步恢復,同時低基數也會產生正向支撐,預計2024年PPI將緩步回正,時點或在年中左右。”

最后來看看板塊,今天主要有三個板塊比較突出:

一是連續利好刺激下走強的環保板塊。

消息面上,中共中央、國務院昨日發布《關于全面推進美麗中國建設的意見》,其中提出,強化激勵政策。健全資源環境要素市場化配置體系,把碳排放權、用能權、用水權、排污權等納入要素市場化配置改革總盤子。強化稅收政策支持,嚴格執行環境保護稅法,完善征收體系,加快把揮發性有機物納入征收范圍。

此外,《國務院關于修改〈消耗臭氧層物質管理條例〉的決定》將于2024年3月1日起施行。日前,司法部、生態環境部負責人就《決定》有關問題回答記者提問時表示,加強消耗臭氧層物質管理,是保護臭氧層和生態環境、應對氣候變化的重要舉措。

第三輪第一批中央生態環境保護督察組也于近日全面完成督察進駐階段工作。

二是前面提到的航運板塊,與早盤走強的銀行股結合來看,還可理解為高股息主題的局部行情。

三是光伏方向領跑的新能源賽道股。

相信不少人都發現了,去年底以來,光伏板塊頻頻發力帶動整個賽道股反彈“護盤”。

昨日推送的文章下,就有讀者評論稱:“只有新能源賽道能帶動指數級反彈,而其他題材方向無論持續性和帶動性都不行……所以接下來的新周期,很可能是鋰電為主,光伏為輔的,題材賽道雙修走勢。”

而筆者常關注的一位大V,昨天也有類似看法:“去年機構瘋狂賣出新能源,調倉人工智能,人工智能走出了轟轟烈烈的行情……任何結構性行情,主力一定是內資機構,游資散戶更多的是從板塊性的行情里面去借勢,從而賺取超額收益。”

此前走出7連板的熱門光伏概念股清源股份,在上半周調整后,今天迎來二連板,也說明近期仍有不少短線資金關注光伏。

根據集邦咨詢預測,預計2024年全球光伏新增裝機474GW,同比增長16%。從區域結構來看,歐洲各國在2023年大幅上調其遠期光伏裝機目標,并推行多項利好政策,2024年歐洲新增裝機將達90GW,有望長期保持穩步增長,增速為14%;美洲整體新增裝機有望達87GW,同比增長33%。

券商近期報告指出,近期硅料、硅片、電池環節價格企穩,組件價格延續跌勢,光伏產業鏈成本松動,或有利于下游放量。

封面圖片來源:視覺中國-VCG211276657648

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112