每日經(jīng)濟(jì)新聞 2023-04-05 18:04:15

◎同享科技解釋稱,凈利潤(rùn)同比下降主要是由于光伏焊帶技術(shù)逐步由MBB焊帶向SMBB焊帶演變,MBB焊帶受到技術(shù)更新影響加工費(fèi)略有下降;而報(bào)告期內(nèi)MBB焊帶銷售占比仍然較高,導(dǎo)致公司整體利潤(rùn)率有所下降。

每經(jīng)記者|楊卉 每經(jīng)編輯|董興生

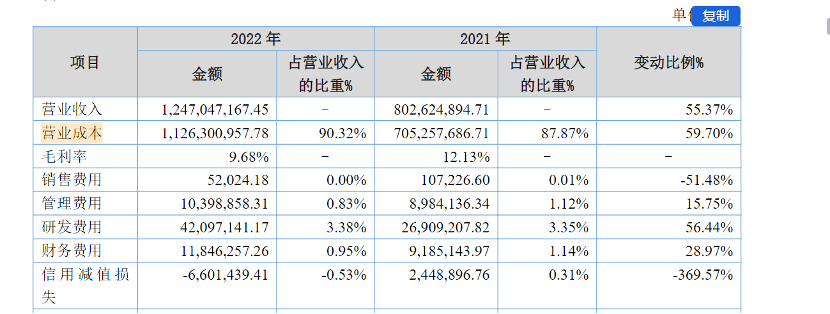

4月4日晚間,北交所上市公司同享科技(股價(jià)11.14元,市值12.18億元)披露了2022年經(jīng)營(yíng)業(yè)績(jī)。值得關(guān)注的是,該公司的毛利率已經(jīng)連續(xù)三年下降。去年,同享科技營(yíng)業(yè)收入同比增長(zhǎng)了55.37%,但凈利潤(rùn)并未一同增長(zhǎng),反而同比下降了7%。

同享科技解釋稱,凈利潤(rùn)同比下降主要是由于光伏焊帶技術(shù)逐步由MBB焊帶向SMBB焊帶演變,MBB焊帶受到技術(shù)更新影響加工費(fèi)略有下降;而報(bào)告期內(nèi)MBB焊帶銷售占比仍然較高,導(dǎo)致公司整體利潤(rùn)率有所下降。

《每日經(jīng)濟(jì)新聞》記者注意到,同享科技的毛利率由2020年的17.66%降至2021年的12.13%,再到2022年的9.68%,已經(jīng)連續(xù)三年下降。

從整體業(yè)績(jī)來看,2022年,同享科技實(shí)現(xiàn)營(yíng)業(yè)收入12.47億元,同比增長(zhǎng)55.37%,主要原因系新增客戶帶來產(chǎn)品出貨量增加以及受2022年上半年原材料價(jià)格上漲,公司相應(yīng)調(diào)整了產(chǎn)品售價(jià)所致;實(shí)現(xiàn)歸母凈利潤(rùn)5019.86萬元,同比下降7.00%。

面對(duì)凈利潤(rùn)同比下降,除了強(qiáng)調(diào)MBB焊帶加工費(fèi)下降影響了整體利潤(rùn)外,同享科技還提到,去年公司加大了對(duì)新產(chǎn)品的研發(fā)投入力度,物流、人工費(fèi)用增長(zhǎng)導(dǎo)致成本亦有增加。

具體來看,2022年,同享科技營(yíng)業(yè)成本為11.26億元,占營(yíng)業(yè)收入的比重達(dá)90.32%,較上年同期增加4.21億元,增長(zhǎng)率為59.70%。

但從同享科技在年報(bào)中披露的利潤(rùn)表來看,去年,公司銷售費(fèi)用同比下降了51.48%至5.2萬元;管理費(fèi)用及財(cái)務(wù)費(fèi)用合計(jì)未超2500萬元;利潤(rùn)表上最大的一項(xiàng)開支科技研發(fā)費(fèi)用也只有4209.71萬元。

十多億元的營(yíng)業(yè)成本都花在哪了?

根據(jù)同享科技在年報(bào)中的說法,營(yíng)業(yè)成本增長(zhǎng)主要原因?yàn)閳?bào)告期內(nèi)公司業(yè)務(wù)規(guī)模擴(kuò)大,以及2022年上半年材料價(jià)格上漲,導(dǎo)致收入與成本同步增加。同享科技還多次在年報(bào)中強(qiáng)調(diào),2022年原材料價(jià)格波動(dòng)較大,公司面臨一定的原材料價(jià)格波動(dòng)風(fēng)險(xiǎn)。

圖片來源:年報(bào)截圖

其余財(cái)務(wù)數(shù)據(jù)方面,截至2022年末,同享科技總資產(chǎn)為99.49億元,同比增長(zhǎng)84.13%;經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為93.19萬元,同比下降97.99%。

對(duì)此,同享科技解釋稱,公司銷售結(jié)算普遍采用承兌匯票方式且賬期較長(zhǎng),采購(gòu)結(jié)算大多采用預(yù)付款或當(dāng)月結(jié)算。由于銷售規(guī)模的擴(kuò)大,結(jié)算賬期不一致造成的營(yíng)運(yùn)資金增加,導(dǎo)致報(bào)告期內(nèi)經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~降幅較大。

此外,2022年,同享科技的負(fù)債也有明顯增長(zhǎng),截至2022年末負(fù)債總額為5.38億元,同比增長(zhǎng)了166.95%,資產(chǎn)負(fù)債率為54.05%。2022年末,同享科技應(yīng)收票據(jù)及應(yīng)收賬款(含應(yīng)收款項(xiàng)融資)賬面價(jià)值為5.78億元,占總資產(chǎn)的比例為58.08%。

根據(jù)年報(bào)介紹,同享科技成立于2010年,2021年在北交所上市,主要產(chǎn)品為光伏焊帶,核心產(chǎn)品為匯流焊帶和互連焊帶,采用自產(chǎn)自銷的經(jīng)營(yíng)方式。光伏焊帶是光伏組件的關(guān)鍵部件,用于光伏電池封裝中的電氣連接。光伏焊帶行業(yè)處于光伏產(chǎn)業(yè)鏈的中游,其市場(chǎng)發(fā)展情況主要取決于光伏行業(yè)下游光伏電站的建設(shè)情況。

同享科技在年報(bào)中直言,由于目前公司主要下游應(yīng)用領(lǐng)域光伏產(chǎn)業(yè)的發(fā)電成本與傳統(tǒng)能源相比尚有一定差距,行業(yè)發(fā)展在短期內(nèi)仍需依賴政府的政策支持,因此光伏行業(yè)受產(chǎn)業(yè)政策的影響較大。未來國(guó)家對(duì)光伏產(chǎn)業(yè)的政策調(diào)整,可能對(duì)公司經(jīng)營(yíng)業(yè)績(jī)產(chǎn)生一定的影響。

從公司目前實(shí)際銷售情況來看,根據(jù)同享科技在年報(bào)中的說法,由于光伏焊帶技術(shù)逐步由MBB焊帶向SMBB焊帶演變,MBB焊帶受到技術(shù)更新影響加工費(fèi)略有下降,而去年公司MBB焊帶銷售占比仍然較高,導(dǎo)致了整體利潤(rùn)率有所下降。

雖然同享科技并未在年報(bào)中披露其MBB焊帶及SMBB焊帶的更多銷售情況及未來銷售計(jì)劃,但根據(jù)其在3月6日披露的接待機(jī)構(gòu)投資者調(diào)研情況來看,2022年該公司SMBB焊帶和MBB焊帶總體出貨量占去年總出貨量的大約60%左右,其中70%以上為MBB焊帶。

同享科技還稱,隨著下游技術(shù)路線的逐步替換,預(yù)計(jì)2023年MBB焊帶出貨占比將逐步下降,SMBB焊帶出貨占比逐步提升。

此外,同享科技還面臨客戶集中度較高的風(fēng)險(xiǎn)。根據(jù)年報(bào)數(shù)據(jù),去年同享科技向晶科能源有限公司及其關(guān)聯(lián)方銷售實(shí)現(xiàn)的營(yíng)業(yè)收入占公司營(yíng)業(yè)收入的比重為44.20%;2022年內(nèi)向前五大客戶的銷售收入合計(jì)占公司當(dāng)期營(yíng)業(yè)收入的比重為94.19%。

4月4日晚間,為進(jìn)一步了解公司的運(yùn)營(yíng)情況,《每日經(jīng)濟(jì)新聞》記者嘗試以郵件形式聯(lián)系同享科技,截至發(fā)稿未有回復(fù)。

封面圖片來源:每經(jīng)記者 劉國(guó)梅 攝(資料圖)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112