每日經濟新聞 2023-03-16 20:19:34

◎三通一達中,中通快遞正試圖率先走出差異化路線,“無論是在經營還是市場定位上,三通一達以往都是以低價和價格驅動為主,現在中通快遞試圖以自身在市場份額、利潤指標等方面的優勢來走出一條新路,即以完全的價格驅動轉變為價格和產品雙向驅動的模式。”

每經記者|陳婷 每經編輯|劉雪梅

整個2022年度,中通快遞(HK:02057,股價204.4港元,總市值1748.24億港元;NYSE:ZTO,股價25.94美元,總市值209.60億美元)進一步擴大了自身的市場份額。

3月16日,中通快遞公布了其2022年第四季度及2022年全年未經審計的財務業績。財報顯示,2022年,盡管新冠疫情持續且經濟疲軟,中通快遞實現了業務量增量21億件,全年包裹量達244億件,同比增長9.4%;市場份額擴大1.5個百分點至22.1%。

此外,2022年,調整后凈利潤同比增長37.6%至人民幣約68億元。

對于這份成績單,中通快遞集團創始人、董事長兼首席執行官賴梅松表示:“隨著競爭格局和行業分化愈發明朗,公司的核心競爭能力也逐步演變為有效的價格策略的制定和執行以及盈利能力的穩健提升。”他認為,發展良性和實力強勁的龍頭企業將在服務質量、業務量及盈利上取得進一步的領先優勢。

同時,賴梅松還提到,中通快遞平衡把握“量”、“質”、“利”三個方面的發展。此外,會持續打造分層產品和其他生態業務。

中通快遞黨委書記、董事長賴梅松 圖片來源:受訪者供圖

從業績表現來看,在2022年度,中通快遞又一次守住了自身的市場地位。2023年度,則是成立于2002年的中通快遞新一個20年的起點。過去20年,中通快遞走出了一條后來者居上的行業龍頭崛起之路;新的20年,中通快遞能否守住苦苦打拼下來的江湖地位?

值得一提的是,近日,中通快遞與做空機構有了一番交鋒。美東時間3月2日,美國做空機構灰熊(Grizzly Research)發布了一份針對中通快遞的做空報告。3月3日,中通快遞在港交所公告稱,Grizzly Research賣空報告并無依據,其包含許多錯誤、無根據的推測以及誤導性結論和詮釋。3月10日,中通快遞公告稱決定對賣空報告中作出的指控開展獨立調查工作。

截至目前,中通快遞的股價并沒有受到多大影響。截至3月15日美股收盤,中通快遞收盤價25.94美元,跌1.26%,總市值209.60億美元。

中通快遞還有一些數據值得關注。

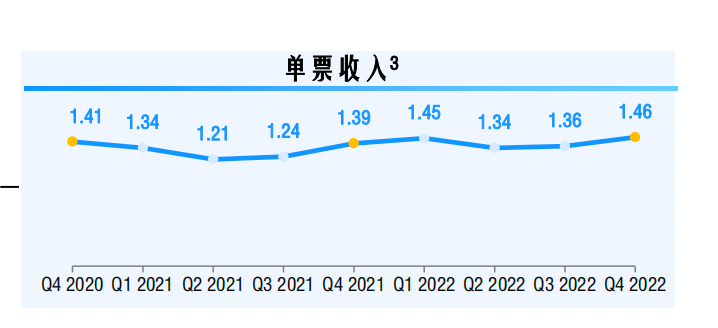

在單票收入方面,第四季度,中通快遞首席財務官顏惠萍提到,中通快遞核心快遞業務單票收入同比上漲一毛,增長8.1%,有效地抵銷了燃油成本上漲及業務量增長放緩所致的單位成本2分錢的上漲。

截圖自中通快遞《2022年第四季度投資人演示材料》

顏慧萍還提到:“近期我們的單日業務量沖擊到8500萬至9000萬,規模效益得以有效發揮,我們的單票經濟效益將持續改善。公司成本結構穩定,2022年管理費用占營收比重5.4%,與去年持平。”

僅就2022年第四季度而言,中通快遞包裹量為65.93億件,較2021年同期的63.43億件增長3.9%;調整后凈利潤為21.2億元,同比增長21.5%。

此外,截至2022年12月31日,中通擁有網點數量31000余個,分揀中心98個,直接網絡合作伙伴約5900名,干線運輸路線3750余條,干線車輛數量超11000輛,其中約有9700輛為車長15至17米的高運力車型。

對于2023年度,中通快遞也給出了高預期。其表示,基于當前市場條件和運營情況,公司預計2023年的全年包裹量將在287.8億-297.5億件的區間,同比增長18%-22%。基于整體市場表現判斷,公司有信心實現全年市場份額至少增長1.5個百分點的目標。

對于中通快遞在2022年度的整體表現,快遞物流專家趙小敏向《每日經濟新聞》記者表示,中通快遞這一年度的收入在市場預期內,利潤指標超市場預期,“從結構指標來說,在現金流以及負債率方面,都相對比較穩定。”

在本季度的財報發布前,中通快遞多年來上揚的業績表現獲得了一次特別的關注。

美國做空機構灰熊(Grizzly Research)發布的一份針對中通快遞的做空報告認為,中通快遞的財務數據不可靠,存在夸大自身盈利能力等問題。同時還稱中通快遞目前交易價格虛高,其股價有超過50%的下行空間。

對賣空報告中作出的指控,中通快遞方面已公開表示決定開展獨立調查工作。對此事,趙小敏向記者表示,做空事件還需要繼續觀察,根據灰熊以往的操作思路,后期可能還會繼續發布相關的情況,需要持續關注事件的走向。

值得關注的是,中通快遞公布了最新的低碳發展情況。截至2022年底,中通電子面單使用率為100%,“瘦身膠帶”封裝比例超90%。此外,中通快遞碳排放強度連續四年下降。目前,中通在臺州、常州、貴陽等地陸續投產了13個光伏發電項目,鋪設面積達27萬平方米,年均發電量3083萬度,年二氧化碳減排3萬噸。未來三年,中通還將有57個光伏發電項目在建,預計二氧化碳減排量將達到15萬噸。

自2002年成立至今,中通快遞已經走過了20年風雨。發布本次財報時,賴梅松也表示:“對于中通發展的下一個二十年,我們充滿信心。”

縱觀中通快遞過去的20年,有幾個關鍵節點值得回顧。在中通成立之前,申通(創建于1993年)、韻達(創建于1999年)、圓通(創建于2000年)已經起步。

雖起步稍晚,中通快遞走出了一條后來者居上之路。

2010年,中通快遞啟動“全網一體化”發展戰略,在行業率先實施全國網絡股份制改革,形成了三個統一:決策權統一,人事權統一,財權統一。

2016年10月27日,中通快遞在紐交所敲鐘。據當時的招股書披露,其快遞包裹件量從2011年的2.79億件,增長到2015年的29.46億件,5年間復合增長率達到80.3%,在行業中處于領先。截至2016年三季度,中通年快遞包裹件量達到30.15億件,比上年同期增長57.3%。

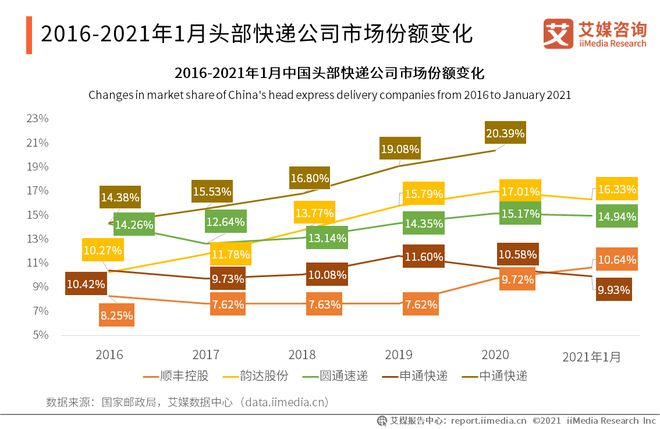

也是這一年開始,中通快遞市場份額超過圓通速遞,坐上了中國加盟制快遞的“鐵王座”,一路持續到現在。

圖片來源:艾媒咨詢

2020年9月29日,中通快遞正式在港股掛牌上市,上市首日中通快遞高開11.93%,報244港元,市值超2000億港元。

2022年11月18日,中通快遞發布公告稱,公司董事會批準公司尋求于香港聯交所主板自愿轉換為雙重主要上市的動議。公司預期雙重主要上市地位將有助擴大其投資者基礎及帶來新增的流動性,尤其是可觸達更多位于中國及亞洲其他地區的投資者。據此后中通快遞披露的信息顯示,生效日期(即主要上市轉換生效的日期)預期為2023年5月1日,惟須獲香港聯交所批準。

如今的中通快遞已然是不可小覷的龐然大物。在近年來的業務發展中,在脫離價格戰的泥潭后,中通快遞也進入了新的發展周期。

早在公布2021年二季度成績單時,賴梅松就表示,該季度,中通快遞有效執行了在服務質量、業務量和利潤增長三方面實現最佳平衡的策略。他提到,不必要的低價虧損件或以利潤換取短期市場份額增長的做法既非明智也不可持續。

而在過去的數年間,為了構建長期優勢,中通的資本性支出呈現連年上漲的態勢:2018年到2021年間,中通的資本性支出分別為40億、52億、92億和93億。

值得一提的是,在公布本次財報時,賴梅松提到的“有效的價格策略”是一個新詞,對此,趙小敏向記者解讀稱,賴梅松口中的“有效的價格策略”是根據市場變化靈活調整、靈活應對。

“根據賴梅松的風格,兩個關鍵指標應該會成為指引。市場份額會作為優先策略,在盡可能擴大市場份額領先優勢的同時,進一步提升利潤指標。這一策略是有延續性的。”趙小敏認為,三通一達中,中通快遞正試圖率先走出差異化路線,“無論是在經營還是市場定位上,三通一達以往都是以低價和價格驅動為主,現在中通快遞試圖以自身在市場份額、利潤指標等方面的優勢來走出一條新路,即以完全的價格驅動轉變為價格和產品雙向驅動的模式。”

國家郵政局監測數據顯示,截至2023年2月8日,今年我國快遞業務量超過100億件,比2019年達到100億件提前了40天,比去年提前了2天。隨著消費市場活力的逐步復蘇,在嶄新的2023年度,中通快遞能給自身新的20年歷程開一個好頭嗎?

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112