天府文創云 2022-11-16 10:17:30

由成都市文產辦指導,成都市文化產業發展促進中心主辦,成都市文創企業上市培育基地、成都天府文創金融科技有限公司承辦的“成都市文創企業上市培育基地‘文創上市直播間’”舉行,分享嘉賓付偉進行了題為《文創企業上市改制階段涉稅事項與案例分析》的主題分享。

付偉,四川祥瑞泰稅務師事務所市場總監/祥瑞泰財稅集團高級講師/稅務師,西南財經大學會計學學士、美國紐約佩斯大學(Pace University)公共會計學碩士。擁有多家世界500強公司財稅管理部門工作經歷。從事涉稅服務以來常年為企業提供稅務咨詢和合規服務,涉及行業領域包括文創行業,房地產業,建筑業,生產制造業等。有著豐富的稅務合規經驗和卓越的稅務協調能力。

疫情下,文創企業的發展受到較大沖擊,如何掌握稅收優惠政策,進一步促進企業發展,成為了眾多文創企業所關心的話題。

而就文創企業上市的相關問題,付偉主要從上市前期的改制階段做了涉稅方面的分析。“文創企業上市前,一般會經歷改制階段、輔導備案階段以及審核上市階段,上市改制階段涉稅問題中的股權激勵、增資擴股、股份制改造等是企業上市前期需要注意的問題。”

首先,在股權激勵中,激勵對象一般為董事、監事、高管人員以及核心人員,“而就文創企業來說,其實激勵對象中也還可能包括企業內部一些不可復制的擁有核心競爭力的一些人員。”其激勵方式多為股票(權)期權、限制性股票、股票增值權、員工持股、管理層收購等,而在以上一系列的激勵形式中,付偉提到,涉稅環節包括激勵行權環節的員工個人所得稅以及轉移環節中的印花稅等均值得文創企業重點關注。

付偉舉例說道,例如,在非上市公司內,授予本公司員工諸如股權、股票、期權在內的一系列相關獎勵,符合條件的企業一定要向稅務機關備案,以便享受到遞延納稅的政策。即員工在取得股權激勵時,可暫時不納稅,在轉讓階段,再進行納稅。

其次,在增資擴股階段,涉稅種類主要包括個人所得稅以及印花稅。特別需要注意的是,在股份制企業中,用盈余公積金派發紅股屬于股息、紅利性質的分配,分配時適用“股息、紅利”項目,按照20%的稅率計算;在非上市及未在全國中小企業股份轉讓系統掛牌的中小高新技術企業中,納稅人可在5年內分期繳納個人所得稅。

最后,付偉還就股份制改造中的相關涉稅問題進行了介紹,“股份制改造的目的在于建立產權清晰、權責分明、政企分開、管理科學的現代企業制度,并為企業成功上市融資提供體制基礎及實體資質。”而在此過程中,記者也發現,其涉稅種類也較多,包括個人所得稅、企業所得稅、土地增值稅、契稅以及印花稅等。

圖片來源:IC photo

“對文創企業來說,國家出臺的眾多稅收優惠政策值得關注,例如國家稅務總局官網發布的相關政策,內容聚焦文創行業,能夠為文創企業的快速發展提供幫助和指導。”付偉說道。

緊接著,付偉就文創企業相關稅收優惠適用政策做了詳細解析:

第一,宣傳文化增值稅優惠政策,其主要針對傳媒文化相關企業。根據財政部、國家稅務總局《關于延續宣傳文化增值稅和營業稅優惠政策的通知》規定,自2013年1月1日起至2017年12月31日,公司及子公司免征圖書批發、零售環節增值稅。去年,財政部、國家稅務總局發布相關公告,提出延續上述增值稅優惠政策至2023年12月31日。

“以上政策對于諸如出版社在內的眾多企業,都具有十分大的促進作用,在實際過程中,對一家企業來說,僅僅稅收優惠對于利潤的影響,有時甚至占到30%。”付偉進一步分析道。

其次為文化事業建設費。根據《財政部國家稅務總局關于營業稅改征增值稅試點有關文化事業建設費政策及征收管理問題的通知》第七條規定,增值稅小規模納稅人中月銷售額不超過2萬元(按季納稅6萬元)的企業和非企業性單位提供的應稅服務,免征文化事業建設費。

此外,自2019年7月1日至2024年12月31日,對歸屬地方收入的文化事業建設費,各省(區、市)財政、黨委宣傳部門可以結合當地經濟發展水平、宣傳思想文化事業發展等因素,在應繳費額50%的幅度內減征。

從政策的執行上來看,據付偉透露,四川省內文創企業也享受到了稅費繳費額50%的幅度內減征優惠政策,而總的來看,每年所減征的稅費約在1-2億元左右。

圖片來源:每經記者張建攝(資料圖)

最后還有一點便是企業所得稅研發費用加計扣除。在國家稅務總局的大力推行下,該條政策的適用性非常高,眾多文化創意企業都可享受到這一項政策優惠,即“符合條件的文化創意企業研發費用按175%加計扣除”。

在講座中,付偉特別強調了以下兩點:在很多文創企業中,我們發現,一方面,有些企業在其發展過程中生產階段產生了研發費用,但企業并不知曉此項政策;另一方面,企業對研發費用加計扣除的理解上會有一些錯誤和偏差。

何謂“研發費用加計扣除”?即企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,再按照實際發生額的75%在稅前加計扣除;企業開展研發活動中實際發生的研發費用形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷。

例如文創企業中的一些諸如動漫類以及游戲類的公司在發展過程中,都會涉及到一些研發費用的支出,而此項支出即可享受到175%加計扣除的優惠。

準確掌握文創企業相關稅收優惠適用政策,可以為企業獲得更多實實在在的利潤空間。“而這對于包括文創企業在內的高科技型企業來說,具有十分重要的作用。”付偉補充道。

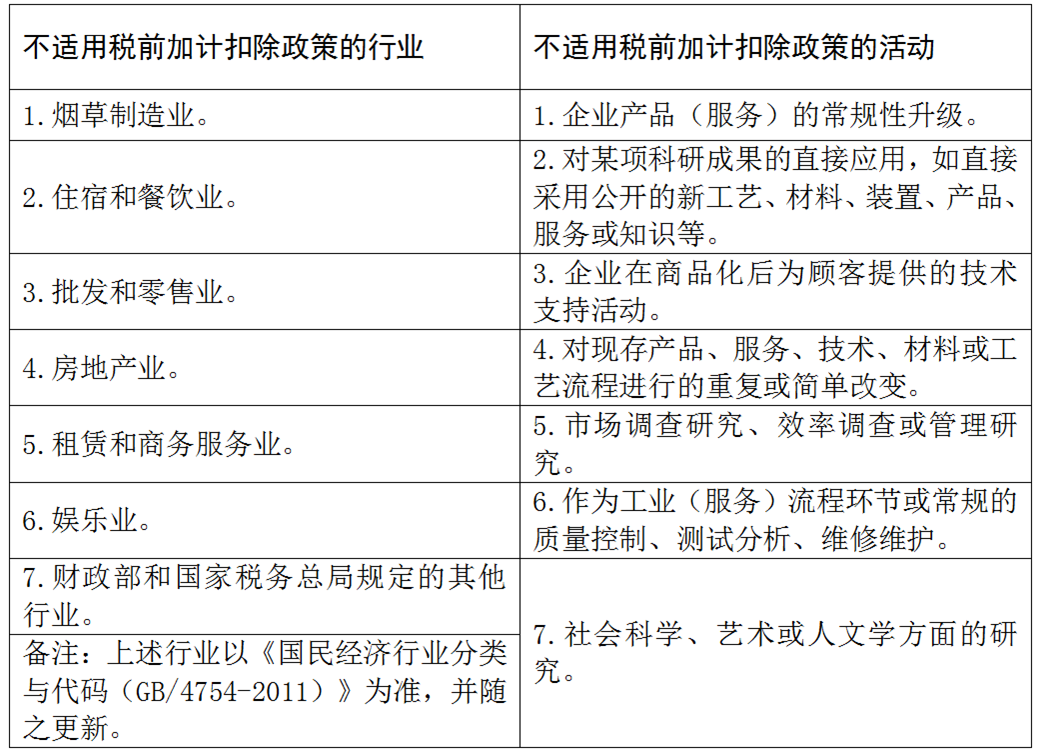

最后,付偉還就部分不適用稅前加計扣除政策的行業以及不適用稅前加計扣除政策的活動等相關內容進行了闡述。他表示,煙草制造業、住宿和餐飲業、批發和零售業、房地產業、租賃和商務服務業、娛樂業以及財政部和國家稅務局規定的其他行業不適用于以上政策。

圖片來源:主辦方提供

“需要大家根據企業自身實際情況進行涉稅的分析,例如有些文創企業的業務涉及到出口,即適用于出口退稅等政策;此外國家針對一些小微企業也有相應的企業所得稅的優惠政策,企業應對政策予以重點關注。”付偉補充道。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112