每日經濟新聞 2022-07-20 11:40:34

每經品牌價值研究院選取多項投資收益與風險的指標,對2022中國上市公司品牌價值活力榜TOP100與A股上市公司進行對比分析。

研究發現,活力榜TOP100平均的年化收益率(24個月)和年化收益率(60個月)分別為30.23%和20.57%,均超過了A股上市公司的平均值。數據顯示,品牌價值的快速增長,給資本市場和投資者帶來了更多的信心,推動了優質上市公司的投資價值實現。

每經記者|梁宏亮 每經實習記者|黃博文 每經編輯|黃宗彥

2022中國上市公司品牌價值榜已于2022年5月10日——第六個“中國品牌日”正式發布,其中包括中國上市公司品牌價值活力榜TOP100(以下簡稱“活力榜TOP100”),即品牌價值大于200億元人民幣且品牌價值增長率居前的100家公司。

此前,每經品牌價值研究院已將活力榜TOP100與A股上市公司,進行了財務績效方面的對比,并發現活力榜TOP100的營業總收入增速、凈利潤增速、凈資產收益率(ROE)等指標的均值,遠高于A股平均值,彰顯出品牌價值活力對財務績效的正面作用。

那么,活力榜TOP100在投資維度又有哪些表現?每經品牌價值研究院選取多項投資收益與風險的指標,對活力榜TOP100與A股上市公司進行對比分析。

研究發現,活力榜TOP100平均的年化收益率(24個月)和年化收益率(60個月)分別為30.23%和20.57%,均超過了A股上市公司的平均值。數據顯示,品牌價值的快速增長,給資本市場和投資者帶來了更多的信心,推動了優質上市公司的投資價值實現。

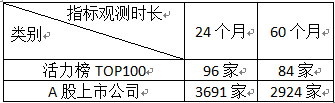

需要說明的是,為與2022中國上市公司品牌價值榜數據的統計時間保持一致,本文相關數據統計截至2021年12月31日。另外,根據上市公司的上市時間,統計樣本剔除了部分不滿足指標觀測時段的股票,并對A股上市公司各項投資指標進行1%的“縮尾處理”。

表1 統計樣本數量

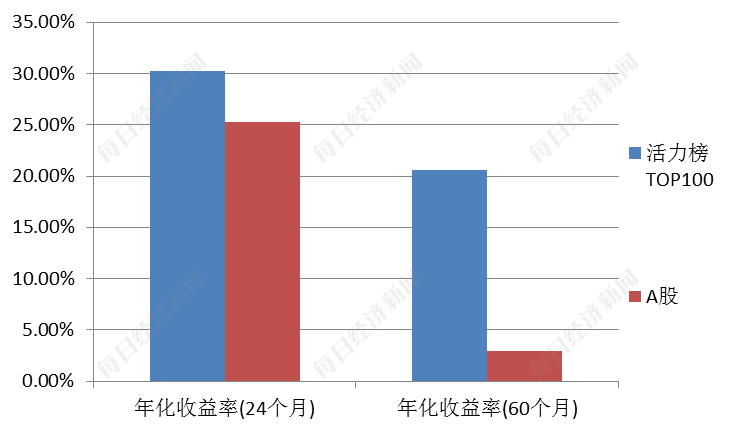

年化收益率是衡量股票投資收益水平的重要指標。每經品牌價值研究院統計了活力榜TOP100與A股上市公司24個月和60個月兩種不同觀測時長下的年化收益率,并由此得到算術平均值。

圖1顯示,活力榜TOP100的平均年化收益率(24個月)達到30.23%,超過了A股上市公司的平均值;而將觀測時間拉長后,活力榜TOP100的平均年化收益率(60個月)依舊堅挺,達到20.57%,遠高于A股上市公司的2.98%。

這表明,活力榜TOP100的投資價值與其品牌價值一樣,具備較好的“活力”,能夠獲得高于A股市場平均的收益。

圖1 活力榜TOP100與A股上市公司的年化收益率平均值(數據來源:2022中國上市公司品牌價值榜,同花順)

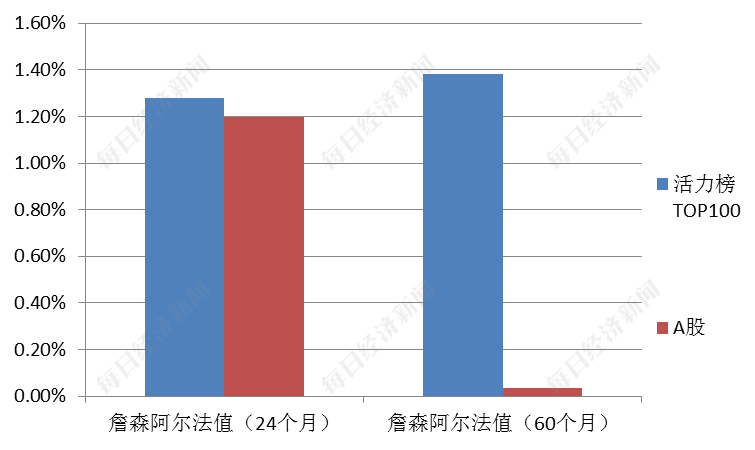

此外,每經品牌研究院還使用詹森阿爾法值(標的指數為上證綜指),衡量活力榜TOP100與A股上市公司股票超過理論預期收益的超額收益。

圖2顯示,在24個月與60個月的兩種觀測時長下,活力榜TOP100的平均超額收益率都高于A股。其中,活力榜TOP100的平均詹森阿爾法值(60個月)達到1.38%,遠高于A股的0.04%。

圖2 活力榜TOP100與A股上市公司的詹森阿爾法平均值(數據來源:2022中國上市公司品牌價值榜,同花順)

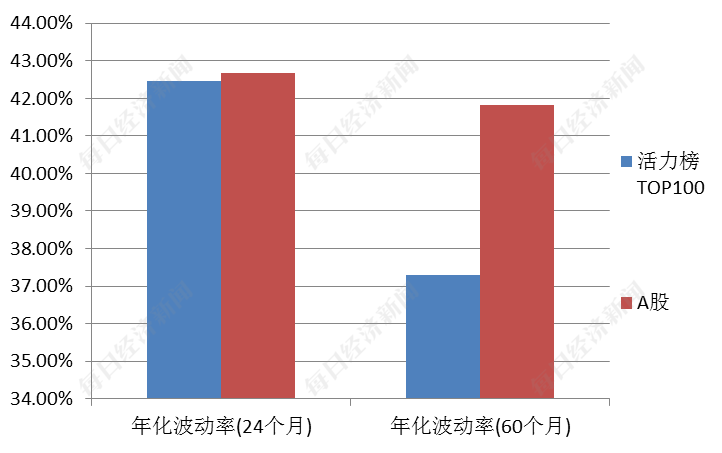

年化波動率通常被用來衡量總的投資風險。每經品牌價值研究院統計了活力榜TOP100與A股上市公司的平均年化波動率,包括24個月和60個月兩種不同的觀測時長。

圖3顯示,在兩種觀測時長下,活力榜TOP100的平均年化波動率均低于A股上市公司的平均值。其中,在60個月的觀測時長下更明顯,差值達到4.51%。這表明,活力榜TOP100的總體投資風險低于A股上市公司。

圖3 活力榜TOP100與A股上市公司的年化波動率平均值(數據來源:2022中國上市公司品牌價值榜,同花順)

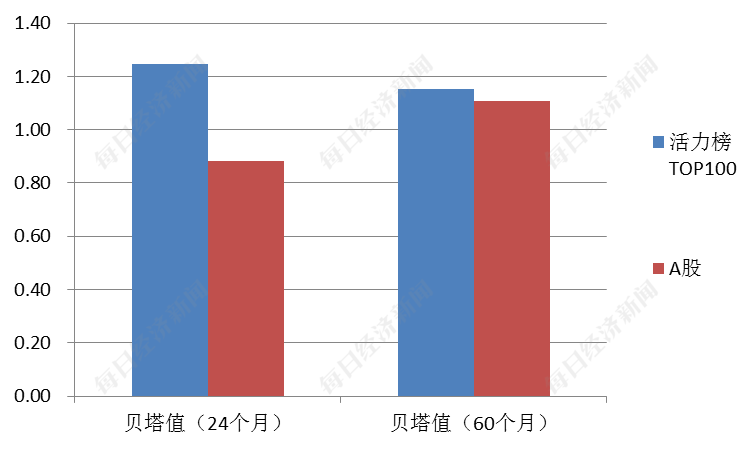

一般來說,上市公司的投資風險,包括系統性風險和非系統性風險。為了衡量系統性風險,每經品牌價值研究院對比了活力榜TOP100與A股上市公司的貝塔值(標的指數為上證綜指)。圖4顯示,活力榜TOP100平均的貝塔值(24個月)和貝塔值(60個月)分別為1.25和1.15,均高于1,并且高于A股上市公司平均值。

貝塔值高于1,這表示在牛市時,投資活力榜TOP100往往能夠獲取超過大盤的收益。而活力榜TOP100的平均貝塔值高于A股,代表其系統性風險更大。

如前所述,活力榜TOP100的總體投資風險低于A股上市公司,當它們的系統性風險反而大于A股上市公司,意味著其非系統性風險進一步低于后者。

圖4 活力榜TOP100與A股上市公司的貝塔值平均值(數據來源:2022中國上市公司品牌價值榜,同花順)

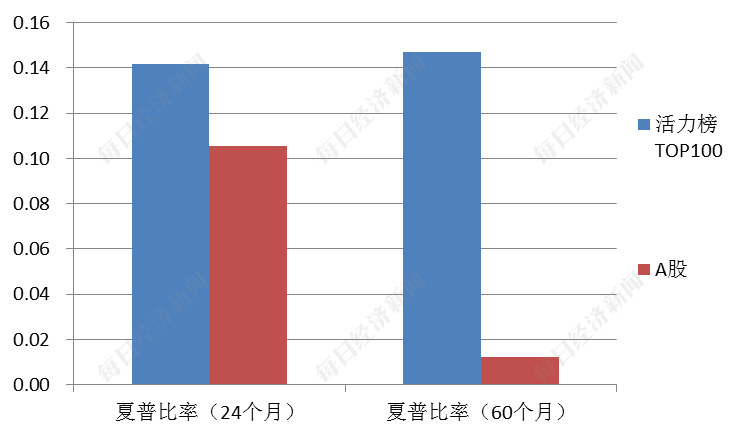

在分析投資收益與風險的基礎上,每經品牌價值研究院將兩者結合,統計了活力榜TOP100與A股上市公司的夏普比率(標的指數為上證綜指)。該指標是調整風險后的收益指標,即單位風險的超額收益。

圖5顯示,活力榜TOP100平均的夏普比率(24個月)和夏普比率(60個月)分別達到了0.14和0.15,均高于同期的A股上市公司的平均值。

這表明,在調整風險后,活力榜TOP100相較于A股上市公司依舊具備更大的投資優勢。直觀地說,活力榜TOP100承擔的每一份風險都能帶來更高的超額收益。

與每經品牌100指數成分股一樣,活力榜TOP100在夏普比率這一指標上的明顯優勢,再一次驗證了品牌價值所蘊含的巨大投資價值。

圖5 活力榜TOP100與A股上市公司的夏普比率平均值(數據來源:2022中國上市公司品牌價值榜,同花順)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP