每日經(jīng)濟(jì)新聞 2021-11-13 09:25:51

每經(jīng)記者|包晶晶 每經(jīng)編輯|魏文藝

繼“金九”失約后,“銀十”樓市亦慘淡收場。

新房市場方面,40個典型城市10月成交面積同比下降32.4%,創(chuàng)下2013年以來最差“銀十”。二手房市場方面,13個熱點城市成交量環(huán)比下降26.9%,同比下降42.8%,成交總量基本回落至2014年10月的水平。

土地市場亦降溫明顯。10月全國300城成交各類用地規(guī)劃建筑面積同比下降47.64%;出讓金總額環(huán)比下降38.15%,同比下降33.51%。同時,流拍率整體增加,溢價率整體創(chuàng)出新低。房企業(yè)績方面,10月份超過8成房企業(yè)績同比下滑。

三季度以來,房地產(chǎn)市場經(jīng)歷了一輪深度調(diào)整后,自9月起政策已現(xiàn)轉(zhuǎn)向,調(diào)控及信貸環(huán)境改善預(yù)期不斷加強(qiáng),但市場尚未出現(xiàn)恢復(fù)跡象。

進(jìn)入10月以來,中央層面頻繁發(fā)聲,持續(xù)釋放維穩(wěn)信號,穩(wěn)定房地產(chǎn)市場預(yù)期。10月15日,央行第三季度金融統(tǒng)計數(shù)據(jù)新聞發(fā)布會上,鄒瀾司長指出,“少數(shù)城市房價上漲過快,個人住房貸款投放受到一些約束,房價上漲速度得到抑制。房價回穩(wěn)后,這些城市房貸供需關(guān)系也將回歸正常。”

10月21日,銀保監(jiān)會統(tǒng)計信息與風(fēng)險監(jiān)測部負(fù)責(zé)人劉忠瑞指出,督促銀行落實房地產(chǎn)開發(fā)貸款、個人住房貸款監(jiān)管要求;保障好剛需群體信貸需求,在貸款首付比例和利率方面對首套房購房者予以支持;因城施策,指導(dǎo)派出機(jī)構(gòu)配合地方政府做好房地產(chǎn)調(diào)控;嚴(yán)肅懲治違法違規(guī)行為;穩(wěn)妥做好對住房租賃市場的金融支持。

從供給端看,一方面,房企合理融資需求有望獲得滿足;另一方面,銷售如果得以改善,也有利于房企銷售資金回籠。但多家機(jī)構(gòu)認(rèn)為,受密集下調(diào)房企評級事件影響,短期較難扭轉(zhuǎn)金融機(jī)構(gòu)的風(fēng)險偏好,房企在融資層面仍然面臨困局。

圖片來源:攝圖網(wǎng)

連續(xù)4個月降幅擴(kuò)大

40城新房成交9年來最差

2021年10月,中指研究院監(jiān)測的主要城市新房成交面積環(huán)比下降4.26%,近五成城市環(huán)比均有不同程度下降,同比則下降28.95%。

從環(huán)比數(shù)據(jù)來看,共有10個城市下降。其中泉州下降72.68%,福州為56%;此外南寧和廣州降幅均在5%以內(nèi)。同比來看,17個城市出現(xiàn)下降,泉州、福州和重慶降幅較為明顯,其中福州同比降幅達(dá)到57%。

數(shù)據(jù)來源:各地官方房地產(chǎn)信息網(wǎng)、CRIC、易居研究院

分城市來看,一線城市新房成交面積環(huán)比上升9.85%,其中深圳升幅為40.65%;同比下降8.23%,其中廣州降幅較大。二線代表城市成交面積環(huán)比下降8.16%,同比下降30.60%。三線代表城市成交面積較上月下降7.5%,同比下降49.29%。

在新房銷售整體回落的背景下,多個城市庫存總量穩(wěn)中微升,韶關(guān)、廈門升幅顯著。

截至2021年10月末,中指監(jiān)測的主要城市庫存總量環(huán)比上升0.45%。重點監(jiān)測的城市中,韶關(guān)以11.64%升幅居第一,廈門以6.55%居次席,南京以5.98%位居第三。

數(shù)據(jù)來源:各地官方房地產(chǎn)信息網(wǎng)、CRIC、易居研究院

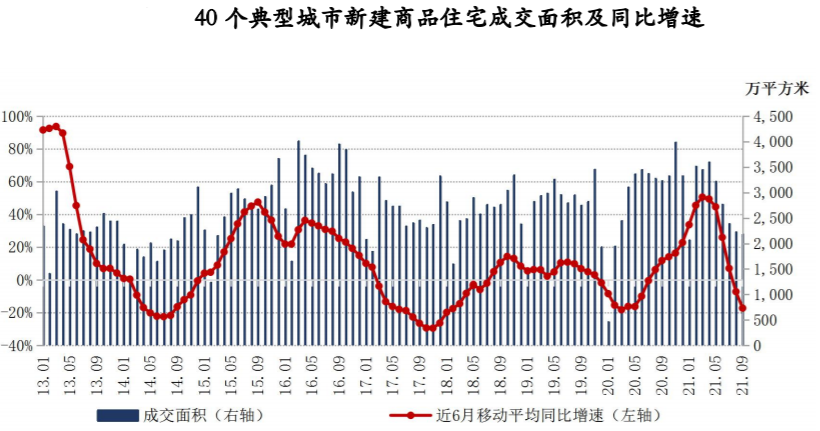

從易居研究院監(jiān)測的40個典型城市來看,10月新房成交面積環(huán)比下降 1.9%,同比大降32.4%,創(chuàng)下2013年以來最差“銀十”。從增速來看,自 6 月新建商品住宅成交面積同比增速年內(nèi)首次轉(zhuǎn)負(fù)以來,已連續(xù)4個月同比降幅加速擴(kuò)大。

易居研究院認(rèn)為,若最后兩個月信貸層面仍無明顯放寬政策,房企間銷售回款的“價格戰(zhàn)”或?qū)⒊掷m(xù)到年底,反倒會加劇市場觀望情緒。預(yù)計年底40城新房單月成交面積可能跌破 2000 萬平方米大關(guān)。

13城二手房成交量跌回8年前

杭州半年縮水8成,大連單月“腰斬”

近幾個月二手住宅市場形勢急轉(zhuǎn)直下,2015年以來的二手樓市上升大行情也宣告結(jié)束。

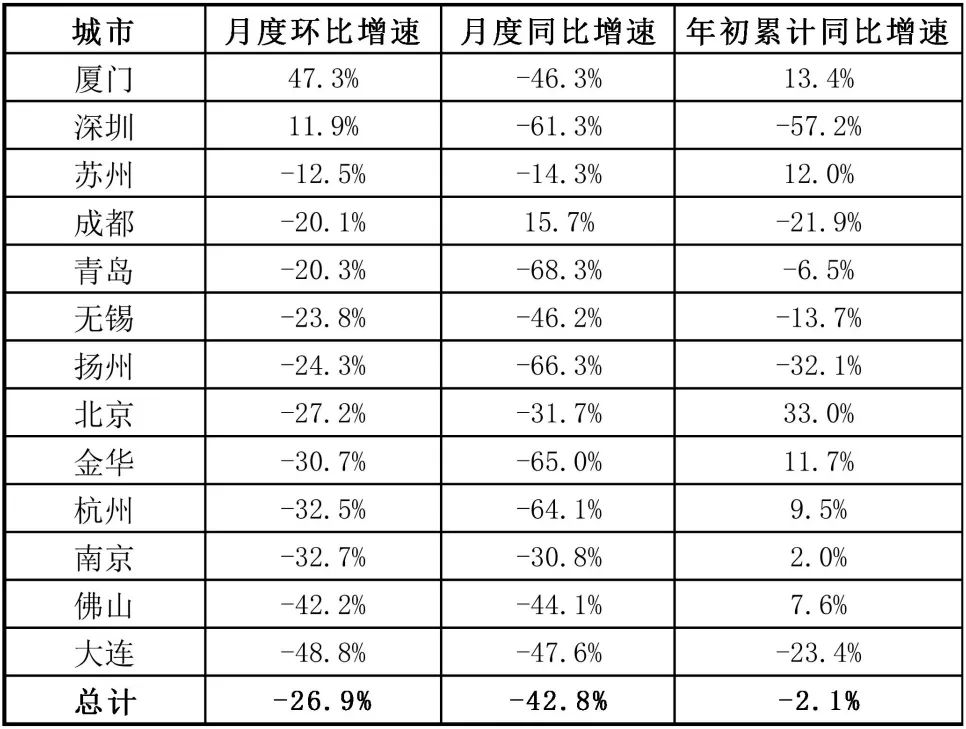

10月份,易居研究院監(jiān)測的13個熱點城市二手住宅成交量環(huán)比下降26.9%,同比大降42.8%,今年前10月成交量同比增速年內(nèi)首次轉(zhuǎn)負(fù)至-2.1%。13城成交總量已基本回落至2014年10月水平。

10月13個熱點城市二手住宅成交量增速

數(shù)據(jù)來源:各地官方房地產(chǎn)信息網(wǎng)、易居研究院

13個城市中,僅廈門成交環(huán)比出現(xiàn)較大幅度上升,達(dá)47.3%,主要原因是9月份廈門受疫情影響成交基數(shù)過低。

中指研究院統(tǒng)計顯示,10月份深圳二手商品住宅成交套數(shù)、成交面積均持續(xù)大幅下降,環(huán)比降幅均在40%以上,同比降幅均在80%以上。價格環(huán)比下跌0.35%,跌幅較上月擴(kuò)大0.09個百分點。北京二手房成交套數(shù)環(huán)比下降26%,同比下降15%;價格環(huán)比微漲0.32%,已連續(xù)3個月漲幅收窄。

值得一提的是,前期熱點城市杭州二手房市場降溫最為迅速,10月僅成交2554套。據(jù)易居研究院統(tǒng)計,今年3月,杭州曾一度創(chuàng)下二手房成交量11534套的年內(nèi)高點,此后“7連降”隨之而來,其中8月跌破 6000 套、9月跌破4000套、10月跌破3000套。僅半年時間里,杭州二手住宅成交量就從高位縮水了近8成,降至近十年最低值附近。

13城二手房月度成交量與年初累計同比增速

數(shù)據(jù)來源:各地官方房地產(chǎn)信息網(wǎng)、易居研究院

從二手住宅成交量同比增速來看,10月杭州增速僅-64.1%,這是自2015年杭州樓市進(jìn)入上升大周期以來第二次出現(xiàn)如此大的單月降幅(單月最大降幅為2018年9月的-64.6%)。

從政策面來看,10月9日,杭州宣布收緊人才政策,取消了大專生人才引進(jìn)落戶政策,碩士研究生此前可以“先落戶,后就業(yè)”,但需先有工作并繳納社保。從今年上半年被住建部約談及浙江省被定位為社會主義共同富裕示范區(qū),到下半年加碼限購,再到人才購房政策調(diào)整,足見杭州的樓市調(diào)控力度之大。

與杭州情況類似的是北方城市大連,10月二手住宅僅成交2048套,慘遭“腰斬”。《每日經(jīng)濟(jì)新聞》記者梳理大連市的相關(guān)政策發(fā)現(xiàn),8月16日大連市政府發(fā)布“連八條”新政擴(kuò)大了限售區(qū)域,同時在增加限售年限方面尤為嚴(yán)厲,即新簽商品房可售從取證2年延長至網(wǎng)簽5年,二手房從取證2年延長至3年。現(xiàn)售加碼使得新房市場迅速封凍,并傳導(dǎo)至二手房市場。

基于近幾個月部分城市二手住宅成交持續(xù)跳水,易居房地產(chǎn)研究院認(rèn)為,短期內(nèi)利空明顯,未來兩三個月熱點城市二手房市場將繼續(xù)降溫。

300城土地成交面積跌近五成

流拍率整體增加,溢價率創(chuàng)出新低

據(jù)中指研究院統(tǒng)計,10月全國300城成交各類用地規(guī)劃建筑面積11714.41萬平方米,同比下降47.64%;各類用地出讓金總額達(dá)3334.29億元,環(huán)比下降38.15%,同比下降33.51%。

值得注意的是,土拍規(guī)則升級疊加房企融資困難,導(dǎo)致土拍流拍率整體增加,溢價率整體創(chuàng)出新低。

10月份全國共流拍地塊73宗,流拍率為14.54%,較9月下降2.66個百分點。1-10月累計流拍824宗地塊,流拍率為12.13%,較去年同期增長了2.8個百分點。

但在住宅用地成交方面,不同城市區(qū)域1-10月整體表現(xiàn)截然不同。

長三角住宅用地成交11732萬平方米,同比下降9.4%;京津冀住宅用地成交3949萬平方米,同比下降9.2%;珠三角住宅用地成交4149萬平方米,同比下降24.1%;長江中游住宅用成交6310萬平方米,同比下降29.0%;成渝住宅用地成交3676萬平方米,同比下降28.5%。

從易居研究院監(jiān)測的40個典型城市10月份表現(xiàn)來看,由于“兩集中”供地的22個城市中僅有北京、上海、杭州等5個城市在當(dāng)月完成了集中土拍,40城共成交土地建筑面積3212萬平方米,同環(huán)比分別下降41.3%和37%。

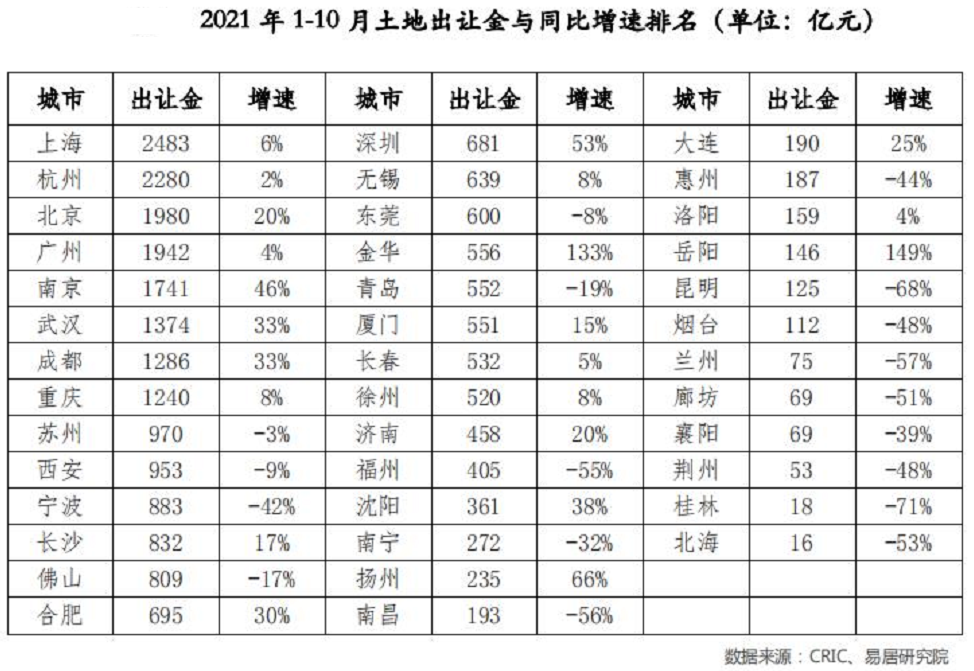

分城市來看,前10個月40城土地出讓金排名前5的城市分別為上海、杭州、北京、廣州和南京,其余排名靠前的城市也均以一二線城市為主。在三四城市中,無錫和及佛山的土地出讓金額最高。

2021年10月土地出讓面積TOP10城市

數(shù)據(jù)來源:中指研究院(單位:萬平方米)

從土地溢價率來看,10月份40個典型城市溢價率9.7%,同環(huán)比分別下降6.6個百分點和3.9個百分點,同時也是去年3月份以來的新低,

而今年一季度40城土地溢價率為12%-13%。隨著第一批集中土拍于6月收官,多地暫緩或終止了第二批集中土拍,9月和10月受到“溢價率不超過15%”土拍新規(guī)和開發(fā)企業(yè)資金短缺等因素影響,土地溢價率大幅回落。特別是廈門、武漢、長沙、重慶等熱點城市,土拍溢價率已經(jīng)連續(xù)多個月為0。

從單月情況來看,10月全國多個城市土地出讓金和土地成交面積均大幅下降。出讓金排名前20城市成交總額為2568.14億元,環(huán)比9月(4041億元)減少36%。

北京以土地出讓金617.57億元榮登榜首,第二名上海土地出讓金也超過500億元。從第六名開始,土地出讓金額均小于100億元,第20名柳州市僅16.85億元。

2021年10月土地出讓面積TOP10城市

數(shù)據(jù)來源:中指研究院(單位:億元)

事實上,目前第二批集中土地供應(yīng)尚未落下帷幕,多個城市已經(jīng)宣布了第三批集中供地計劃,并適度放寬了企業(yè)拿地限制。

如南京降低對聯(lián)合開發(fā)的限制、企業(yè)拿地資質(zhì)由原本的一級或二級降至三級;蘇州則取消了“市場指導(dǎo)價”,并將保證金比率下調(diào)至30%,首次付款比例降至50%。

易居研究院認(rèn)為,截至10月末,房地產(chǎn)市場并未出現(xiàn)明顯的轉(zhuǎn)暖信號,銷售回款難言樂觀。同時房企仍出現(xiàn)爆雷現(xiàn)象,今年最后兩個月預(yù)計房企會繼續(xù)偏向保守拿地,第三批集中供地并不樂觀。

8成多房企單月業(yè)績同比下滑

不同陣營房企業(yè)績進(jìn)一步分化

中指研究院數(shù)據(jù)顯示,今年前10月碧桂園以6761億元的銷售業(yè)績繼續(xù)穩(wěn)居首位,萬科、融創(chuàng)和保利分列二、三、四名。TOP4房企總計銷售額達(dá)21680億元。

但各梯隊房企間分化愈發(fā)明顯,業(yè)績增速放緩,單月業(yè)績繼續(xù)逐月下滑。克而瑞統(tǒng)計顯示,10月百強(qiáng)房企單月業(yè)績規(guī)模較9月環(huán)比回升1.4%,但單月業(yè)績同比去年同期延續(xù)了自7月以來的下跌趨勢,降幅收窄至32.2%。

2021年1-10月房企銷售業(yè)績TOP10

數(shù)據(jù)來源:中指研究院

逾8成百強(qiáng)房企單月業(yè)績同比降低,其中44家房企業(yè)同比降幅大于30%,同環(huán)比雙降的百強(qiáng)房企數(shù)量達(dá)37家。10月房企單月業(yè)績表現(xiàn)不及上半年及歷史同期。

雖然百強(qiáng)房企累計銷售增速繼續(xù)下滑,但前10個月仍然誕生了32家千億房企,較去年同期增加6家。多家研究機(jī)構(gòu)均認(rèn)為,多重因素共同作用之下,市場趨冷幾成定局,四季度銷售業(yè)績?nèi)匀徊蝗輼酚^。

數(shù)據(jù)來源:中指研究院

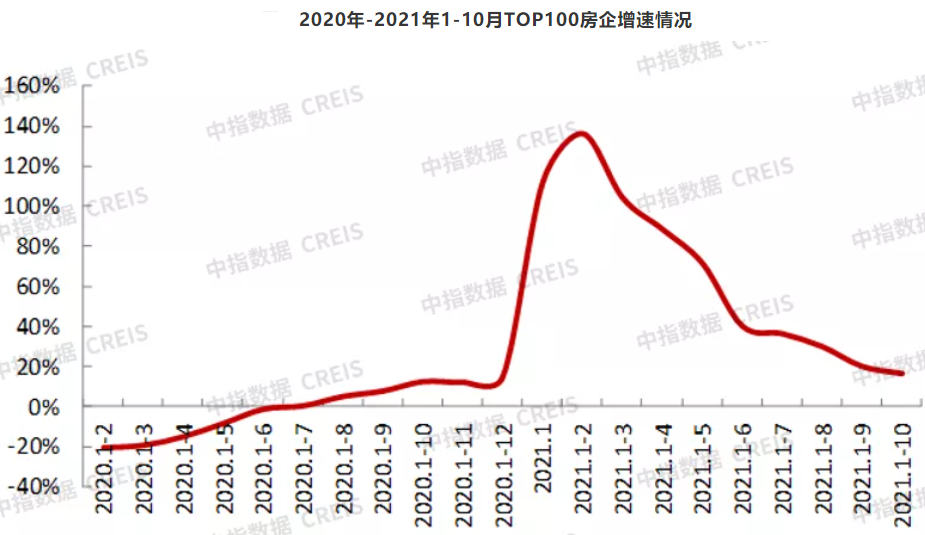

中指數(shù)據(jù)顯示,今年前10月百強(qiáng)房企銷售額均值為1067.5億元,同比增長16.3%,與1~9月平均增長率19.9%、1~8月增長率均值為29.8%相比,繼續(xù)呈現(xiàn)下滑趨勢。并且從趨勢圖上看,百強(qiáng)房企增速在1-2月達(dá)到全年峰值之后即出現(xiàn)了大幅下降,呈現(xiàn)“倒V字”走勢。

從全國房地產(chǎn)市場表現(xiàn)來看,克而瑞重點監(jiān)測的29個城市商品住宅10月成交面積環(huán)比下降3%,同比下降22%,較2019年同期下降12%。其中25個二三線城市成交環(huán)比下降4%,同比下降23%。

前10月銷售額超銷售額超百億元房企達(dá)148家;百強(qiáng)房企權(quán)益銷售額均值為790.5億元,權(quán)益銷售面積均值為553萬平方米;TOP101-200房企銷售額均值為116.8億元。

數(shù)據(jù)來源:中指研究院

此外,不同陣營房企的業(yè)績進(jìn)一步分化。中指研究院數(shù)據(jù)顯示,32家千億“超級陣營”銷售額增長率均值為10.6%,第一陣營(500億-1000億元)23家房企銷售額增長率均值為17.5%。第二陣營(300億-500億元)28家房企銷售額增長率均值為21.3%;第三陣營(200億-300億元)34家房企和第四陣營(100億-200億元)31家,銷售額增長率均值分別為24.3%和21.3%。

同時,各梯隊銷售門檻值也發(fā)生了變動。其中,TOP3房企門檻值為5126億元,較上年下降6.2%;TOP10房企門檻值為2502億元,較上年增長15.7%;TOP30房企門檻值為1038.8億元,較上年增長12.1%;TOP50房企及TOP100房企門檻值分別為637億元、245億元,同比分別增長1.5%和4.1%。

數(shù)據(jù)來源:中指研究院

中指研究院分析認(rèn)為,隨著市場趨穩(wěn)、調(diào)控政策的出臺,房企從追求規(guī)模轉(zhuǎn)換到規(guī)模與效益并重,更注重穩(wěn)健增長,銷售目標(biāo)設(shè)定相對保守。1-10月,從公布銷售目標(biāo)的32家房地產(chǎn)企業(yè)來看,目標(biāo)完成率均值為76.3%,其中綠城、濱江、正榮、佳兆業(yè)、大發(fā)地產(chǎn)等目標(biāo)完成率超90%。

克而瑞認(rèn)為,四季度房企銷售繼續(xù)承壓,通過“以價換量”來促銷售、抓回款的空間也越來越小,部分負(fù)債率較高的房企將面臨更大的經(jīng)營壓力。長期來看,未來房企的經(jīng)營邏輯向“以銷定投”轉(zhuǎn)變,在開發(fā)和銷售端對企業(yè)的經(jīng)營效率、供貨節(jié)奏以及去化效率都提出了更高的要求。

10月房企融資總額環(huán)降六成

境外融資規(guī)模占比維持低水平

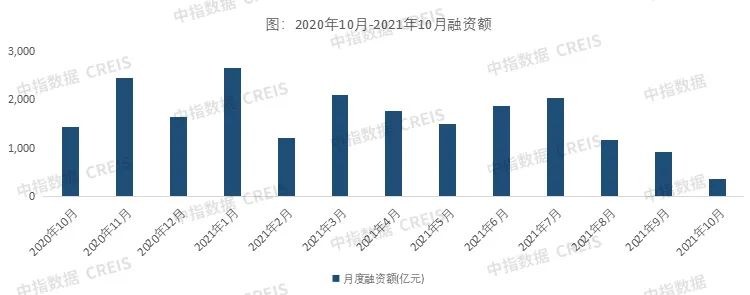

作為傳統(tǒng)發(fā)債淡季,10月房企發(fā)債規(guī)模加速收縮,單月融資總額環(huán)比下降60%。

據(jù)中指研究院統(tǒng)計,10月份企業(yè)融資總額為365.0億元,同比下降74.8%,環(huán)比下降60%,同比已是連續(xù)8個月下降。10月份行業(yè)平均融資利率6.99%,較9月份微增0.69個百分點。

數(shù)據(jù)來源:中指數(shù)據(jù)CREIS

而累計來看,據(jù)貝殼研究院統(tǒng)計,前10月房企發(fā)債總規(guī)模7993億元,年內(nèi)降幅進(jìn)一步擴(kuò)大至24%,較2020年同期減少2463億元。而這一累計降幅較今年前三季度進(jìn)一步增大,1-10月發(fā)債規(guī)模占比2020年全年約66%

分類型來看,1-10月境內(nèi)債券規(guī)模占比69%,較2020年同期上升8個百分點;境內(nèi)1-10月累計發(fā)債規(guī)模約5522億元,同比下降約13.4%。境外方面,今年1-10月累計發(fā)債折合人民幣約2471億元,同比下降約37.4%。房企境外融資規(guī)模占比維持31%左右的低水平。

10月房企境內(nèi)外債券融資共發(fā)行31筆,較上月減少31筆;發(fā)行規(guī)模約合人民幣304億元,環(huán)降55.9%,同比減少56.1%。其中境外融資年內(nèi)再次降至個位數(shù)——僅發(fā)行6筆債券,融資約101億元,環(huán)比下降63.3%,同比下降69.6%。

其余25筆合計規(guī)模約203億元,均為境內(nèi)債券,規(guī)模環(huán)比下降51.1%,同比減少43.6%。境內(nèi)債券發(fā)行規(guī)模占比約67%。

貝殼研究院分析認(rèn)為,10月境內(nèi)債券新增發(fā)行規(guī)模低于市場預(yù)期。一方面是季節(jié)性原因,10月工作日較少,是債券發(fā)行的傳統(tǒng)淡季。另一方面,10月份,穆迪、惠譽、標(biāo)普三家國際評級機(jī)構(gòu)較為罕見地密集下調(diào)多家房企信用評級,惠譽還將29家中國房地產(chǎn)開發(fā)商列入評級標(biāo)準(zhǔn)觀察名單。同時,典型房企債務(wù)違約影響仍在持續(xù)發(fā)酵,再次重創(chuàng)剛剛恢復(fù)的投資市場信心。

不過,10月已有部分房企著手制定計劃應(yīng)對美元債務(wù)問題。據(jù)不完全統(tǒng)計,包括海倫堡、鑫苑置業(yè)在內(nèi)的企業(yè)已經(jīng)完成美元債交換要約,將兌付壓力延后;弘陽地產(chǎn)、禹洲集團(tuán)、奧園集團(tuán)、金輝控股、朗詩地產(chǎn)等多家房企紛紛回購美元票據(jù),降低企業(yè)負(fù)債水平和優(yōu)化財務(wù)結(jié)構(gòu),以穩(wěn)定資本市場信心。

記者手記丨 最后兩個月樓市“有點難”

第四季度是房企沖刺業(yè)績的關(guān)鍵時段,尤其是樓市傳統(tǒng)銷售旺季的“銀十”。

盡管近期央行等監(jiān)管層不斷釋放樓市“維穩(wěn)”信號,而房企為沖刺業(yè)績也加大推貨和促銷力度,但三季度以來全國普遍出現(xiàn)的“放款難”影響甚大,讓房企“以價換量”的愿望落空。

前10月一線城市新房成交累計同比增速快速回落,而三線城市已率先轉(zhuǎn)負(fù)。其中新房成交面積同比下降最快的淮安、惠州、洛陽、南寧、韶關(guān)均為弱三線城市。如果房企繼續(xù)加大促銷力度,未來兩個月市場的觀望情緒也許會更濃。

但從宏觀面看,10月全國個人房貸出現(xiàn)拐點,近6個月貸款量首次反彈,首套房貸利率轉(zhuǎn)降。而利率下調(diào)傳導(dǎo)到住戶部門貸款通常有幾個月的滯后,明年初樓市或因此出現(xiàn)反彈。

記者:包晶晶

編輯:魏文藝

視覺:陳冠宇

排版:魏文藝 馬原

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112