每日經(jīng)濟(jì)新聞 2023-11-01 21:07:51

◎海天味業(yè)董事長龐康在回應(yīng)投資者提問時(shí)表示:“公司正在加快在產(chǎn)品、渠道、供應(yīng)鏈、內(nèi)部管理等方面的變革,更加貼近市場和消費(fèi)者,從而進(jìn)一步提升企業(yè)競爭力,力爭未來五年企業(yè)恢復(fù)到正常的增長曲線上。”

◎海天味業(yè)在業(yè)績說明會(huì)上表示:“公司于2021年底提價(jià),主要產(chǎn)品提價(jià)幅度在3%-7%不等,提價(jià)綜合考慮了成本變化、銷售策略、企業(yè)持續(xù)發(fā)展等多種因素。提價(jià)對(duì)毛利和利潤的效果不顯著,主要是近年成本端超預(yù)期上漲所致。”

每經(jīng)記者|王帆 每經(jīng)編輯|魏官紅

11月1日上午,海天味業(yè)(603288.SH,股價(jià)37.15元,市值2065.76億元)召開了2023年第三季度業(yè)績說明會(huì)。近兩年來,海天味業(yè)業(yè)績?cè)鏊俪掷m(xù)放緩,今年前三季度,公司出現(xiàn)營收利潤雙降。業(yè)績疲態(tài)引發(fā)市場用腳投票,今年以來,海天味業(yè)股價(jià)持續(xù)下滑,至今市值縮水超過40%。

在本次業(yè)績說明會(huì)上,海天味業(yè)董事長龐康在回應(yīng)投資者提問時(shí)表示:“公司正在加快在產(chǎn)品、渠道、供應(yīng)鏈、內(nèi)部管理等方面的變革,更加貼近市場和消費(fèi)者,從而進(jìn)一步提升企業(yè)競爭力,力爭未來五年企業(yè)恢復(fù)到正常的增長曲線上。”

對(duì)于股價(jià)表現(xiàn)不理想,公司董事會(huì)秘書張欣回應(yīng)稱:“公司股價(jià)漲跌主要是受到市場供求關(guān)系的影響,因此與市場大環(huán)境密不可分,公司所能做的就是全力以赴經(jīng)營好企業(yè),讓企業(yè)恢復(fù)到增長曲線上,良好的業(yè)績是對(duì)股價(jià)最好的支撐。”

2023年三季報(bào)顯示,海天味業(yè)今年前三季度實(shí)現(xiàn)營業(yè)收入186.50億元,同比下滑2.33%;歸母凈利潤43.29億元,同比下滑7.25%。

回顧海天味業(yè)自2014年上市以來的業(yè)績情況,公司曾連續(xù)八年實(shí)現(xiàn)營收利潤雙增,增速持續(xù)維持在兩位數(shù),但到了2021年增速降至個(gè)位數(shù)。2022年,海天味業(yè)業(yè)績出現(xiàn)扭轉(zhuǎn),增收不增利,首次出現(xiàn)歸母凈利潤同比下滑,而到了今年前三季度,營收利潤雙雙下滑。

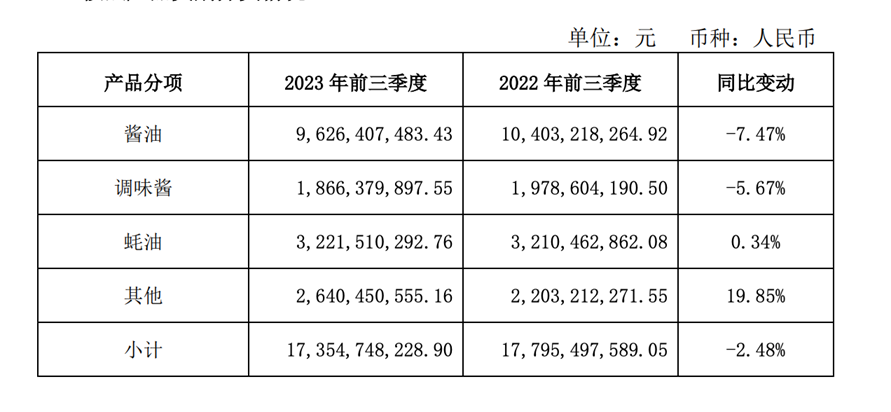

分產(chǎn)品來看,前三季度醬油銷售額同比減少7.47%,調(diào)味醬同比減少5.67%,蠔油同比微增0.34%,其他產(chǎn)品同比增長19.35%。《每日經(jīng)濟(jì)新聞》記者注意到,盡管其他產(chǎn)品增長明顯,但由于銷售規(guī)模不高,不到主力產(chǎn)品醬油的三分之一,因此對(duì)業(yè)績提振貢獻(xiàn)十分有限。

海天味業(yè)前三季度分產(chǎn)品銷售額情況 圖片來源:公告截圖

對(duì)于不同產(chǎn)品業(yè)績變動(dòng)方向不一的原因,海天味業(yè)在業(yè)績說明會(huì)上表示:“各品類的增速受多種因素影響,市場基礎(chǔ)、發(fā)展階段、渠道結(jié)構(gòu)等也不盡相同。公司近年加快新品、潛力品的發(fā)展,使得其他產(chǎn)品增速較快;受益餐飲等消費(fèi)的逐步復(fù)蘇,蠔油實(shí)現(xiàn)正增長,醬油、調(diào)味醬也在逐步恢復(fù)。”

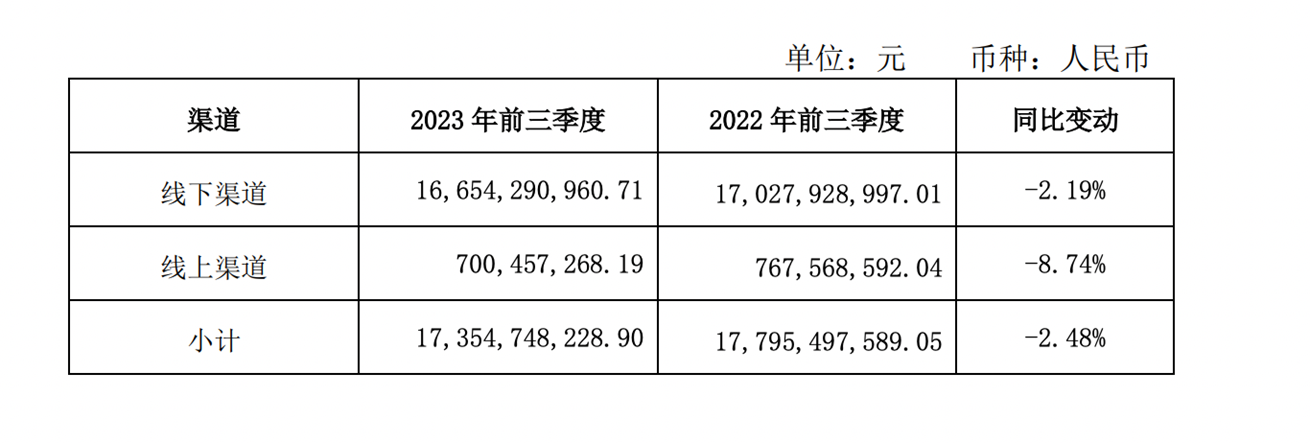

分渠道來看,前三季度線下渠道銷售額同比減少2.19%,線上渠道同比減少8.74%。截至9月末共有經(jīng)銷商6775家,其中前三季度增加608家,減少1005家。

海天味業(yè)前三季度分渠道銷售額情況 圖片來源:公告截圖

對(duì)于經(jīng)銷商數(shù)量和庫存水平的調(diào)整,海天味業(yè)董事長龐康表示:“今年以來公司著力調(diào)節(jié)經(jīng)銷商庫存水平,確保市場整體的健康發(fā)展,Q3末相對(duì)于Q2末渠道庫存有所下降,全國經(jīng)銷商庫存水平已基本達(dá)到正常水平,公司將繼續(xù)結(jié)合市場環(huán)境、消費(fèi)需求、渠道等各因素的變化,加快終端動(dòng)銷,確保渠道庫存處于良性水平。”

《每日經(jīng)濟(jì)新聞》記者注意到,海天味業(yè)近兩年在解釋業(yè)績不理想時(shí),常常提到終端需求的復(fù)蘇不及預(yù)期、原材料成本上漲兩大原因。海天味業(yè)曾嘗試用提價(jià)來消化成本壓力,但目前來看,提價(jià)對(duì)業(yè)績的改善效果并不明顯。

對(duì)此,海天味業(yè)在業(yè)績說明會(huì)上解釋稱:“公司于2021年底提價(jià),主要產(chǎn)品提價(jià)幅度在3%-7%不等,提價(jià)綜合考慮了成本變化、銷售策略、企業(yè)持續(xù)發(fā)展等多種因素。提價(jià)對(duì)毛利和利潤的效果不顯著,主要是近年成本端超預(yù)期上漲所致。公司一方面加快在產(chǎn)品、渠道、終端建設(shè)等方面的轉(zhuǎn)型變革,進(jìn)一步強(qiáng)化市場競爭力;另一方面向管理要效益,通過優(yōu)化內(nèi)部資源配置、堅(jiān)定推進(jìn)科技創(chuàng)新及數(shù)字化賦能等,擴(kuò)大集約規(guī)模優(yōu)勢(shì)和精益管理優(yōu)勢(shì)。”

事實(shí)上,除了外部客觀環(huán)境,公司還面臨更加嚴(yán)峻的行業(yè)競爭。在海天味業(yè)添加劑風(fēng)波余波尚存之下,有行業(yè)對(duì)手不斷地對(duì)海天味業(yè)的“老大”地位發(fā)起沖擊。

例如,相比于海天味業(yè)業(yè)績的疲軟,前三季度,千禾味業(yè)營收利潤分別同比增長50.04%、106.61%,中炬高新旗下調(diào)味品子公司廣東美味鮮調(diào)味食品有限公司營收利潤分別同比增長4.21%、24.06%。

“調(diào)味品行業(yè)是充分競爭的行業(yè),近年受外部環(huán)境影響及經(jīng)濟(jì)周期波及,行業(yè)發(fā)展也受到一定沖擊。隨之外部市場也發(fā)生了較大變化,渠道越來越碎片化,消費(fèi)需求日漸多元,行業(yè)競爭也在加劇,公司也在應(yīng)勢(shì)而變。”龐康表示。

面對(duì)激烈競爭和增長乏力,今年以來,海天味業(yè)的市值從年初的3688億元縮水至如今的2065億元,市值蒸發(fā)近44%。對(duì)于股價(jià)表現(xiàn),董事會(huì)秘書張欣表示:“公司股價(jià)漲跌主要是受到市場供求關(guān)系的影響,因此與市場大環(huán)境密不可分,公司所能做的就是全力以赴經(jīng)營好企業(yè),讓企業(yè)恢復(fù)到增長曲線上,良好的業(yè)績是對(duì)股價(jià)最好的支撐。”

龐康進(jìn)一步表示:“公司正在加快在產(chǎn)品、渠道、供應(yīng)鏈、內(nèi)部管理等方面的變革,更加貼近市場和消費(fèi)者,從而進(jìn)一步提升企業(yè)競爭力,力爭未來五年企業(yè)恢復(fù)到正常的增長曲線上”。

此外,龐康認(rèn)為:“伴隨經(jīng)濟(jì)及消費(fèi)的逐步復(fù)蘇,行業(yè)仍有望維持增長態(tài)勢(shì),公司對(duì)未來的發(fā)展充滿信心。”早前的10月16日,龐康向公司提議回購公司股份,海天味業(yè)擬以不低于5億元且不超過8億元自有資金回購公司股份,預(yù)計(jì)回購數(shù)量不低于883.39萬股,約占公司目前總股本的0.16%。

回購公告發(fā)出后,海天味業(yè)股價(jià)有所拉升,近兩周累計(jì)上漲3.5%,市值從跌破2000億元回漲至2065億元,但三年前的市值6000億元“醬油茅”的巔峰時(shí)光已然不在。

封面圖片來源:視覺中國-VCG111404082814

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112