每日經濟新聞 2023-07-24 21:20:12

◎樂普醫療表示:“本次分拆有利于公司進一步將資源集中于心血管領域業務,且不會對公司其他業務板塊的持續經營構成實質性影響。”

每經記者|王佳飛 每經編輯|梁梟

今日(7月23日)晚間,樂普醫療(SZ300003,股價21.62元,市值407億元)公告稱,擬將其控股子公司常州秉琨醫療科技股份有限公司(以下簡稱秉琨醫療)分拆至深圳證券交易所創業板上市。

此次分拆完成后,樂普醫療股權結構不會發生變化,且仍將保持對秉琨醫療的控制權。樂普醫療認為,分拆有利于其進一步將資源集中于心血管領域業務,且不會對其他業務板塊的持續經營構成實質性影響。

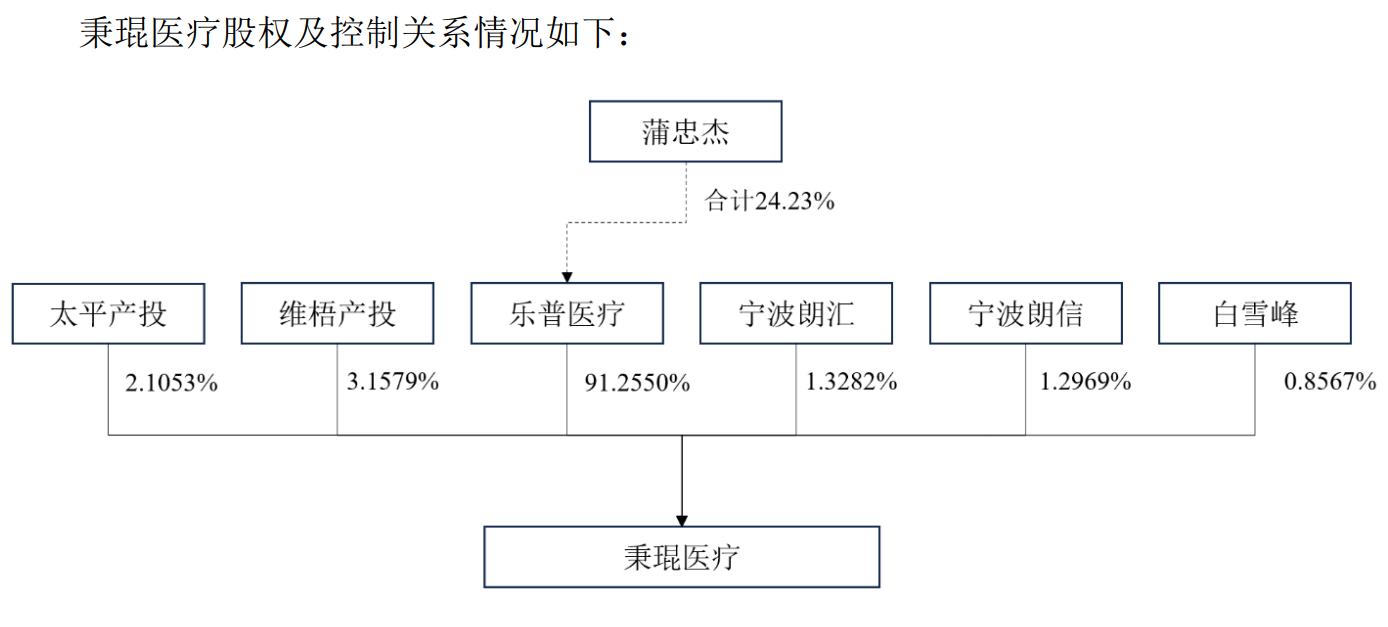

圖片來源:樂普醫療公告截圖

談及分拆,樂普醫療在公告中表示,分拆完成后,樂普醫療將繼續專注于提供覆蓋心血管疾病領域全生命周期的整體解決方案,進一步聚焦核心業務。

同時,秉琨醫療將作為公司旗下外科用醫療器械及輔助麻醉護理類器械的完整業務平臺實現獨立上市,并借助資本市場的力量,優化治理結構,提升經營效率,拓寬融資渠道,強化其在細分領域的競爭地位和競爭優勢,推動秉琨醫療實現高質量獨立發展。

對于秉琨醫療計劃何時上市,以及樂普醫療的后續計劃,《每日經濟新聞》新聞撥打了上市公司董秘的電話,但接通后是雜音。記者又發送了采訪郵件,但截至發稿時未收到上市公司回復。

據樂普醫療公告,公司提供心血管疾病領域全生命周期的整體解決方案,已形成涵蓋醫療器械、藥品、醫療服務及健康管理的主要業務。其中醫療器械業務包括心血管植介入、體外診斷、外科麻醉(外科用醫療器械及輔助麻醉護理)三個細分業務領域。

此次分拆的子公司秉琨醫療主要聚焦外科用醫療器械及輔助麻醉護理類醫療器械的研發、生產及銷售,“顯著區分于公司及其旗下其他企業主要從事的心血管、體外診斷、制劑和原料藥以及醫療服務和健康管理業務,業務邊界清晰,獨立性較高”。

樂普醫療表示:“本次分拆有利于公司進一步將資源集中于心血管領域業務,且不會對公司其他業務板塊的持續經營構成實質性影響。”

樂普醫療在公告中表示,從結構優化角度,秉琨醫療分拆上市有助于進一步拓寬融資渠道,提高公司整體融資效率,降低整體資產負債率,增強公司的綜合實力。

據樂普醫療公告披露,2020年度~2022年度,秉琨醫療歸屬于母公司股東的凈利潤分別為0.96億元、0.89億元、1.14億元,而同期樂普醫療實現歸屬于上市公司股東的凈利潤18.02億元、17.19億元、22.03億元。

Wind數據顯示,樂普醫療資產負債率自2020年度的41.96%下降至2023年一季度末的30.45%,已有較大幅度下降。據中誠信國際發布的樂普醫療可轉債跟蹤評級報告(2023),截至今年一季度末的總債務中,有三成為一年內到期的非流動負債。

值得一提的是,據樂普醫療此前公告,截至7月20日,蒲忠杰及其一致行動人合計持有公司總股本的24.23%,處于質押狀態的股份占公司總股本的9.89%,占其持有股份比例的40.84%,質押用途為償還債務。

今年一季度,樂普醫療實現營業收入24.37億元,同比下降4.39%;歸屬于上市公司股東的凈利潤5.97億元,同比增長9.45%。在4月26日舉行的業績說明會上,樂普醫療方面介紹,一季度因股權激勵股權支付費用6069.62萬元,外加瑞士GDR和樂普心泰的上市發行融資,按外管局流程審批的時間進行結匯,導致匯兌損益4354.13萬元。扣除這些影響后,扣非歸母凈利潤同比增長15.61%。

中誠信國際上述報告顯示,樂普醫療的資金流出主要用于債務的還本付息、項目建設及投資并購。

今年一季度,樂普醫療經營活動產生的現金流量凈額為﹣1.34億元,同比大幅下降129.89%。對此樂普醫療解釋稱,2022年四季度公司應急產品收到的預收款因客戶需求減弱于本期大量退款;電商平臺的部分銷售款項存在結算延遲;2022年末的應急產品生產等所需的額外人工勞務費、采購原材物料的款項等,于今年一季度集中兌付。

封面圖片來源:視覺中國-VCG111364056802

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112