每日經(jīng)濟(jì)新聞 2023-03-08 17:50:02

◎鄭秉文表示,如果個人養(yǎng)老金制度讓老百姓覺得很劃算,肯定就會主動購買,所以收益率是吸引人們參與的關(guān)鍵。

◎鄭秉文認(rèn)為,延遲退休一定要伴隨著養(yǎng)老金制度改革出臺配套措施,比如提高養(yǎng)老金、引入多繳多得的激勵機(jī)制。

每經(jīng)記者|張懷水 每經(jīng)編輯|陳旭

養(yǎng)老金改革事關(guān)億萬退休人員的切身利益,也是積極應(yīng)對人口老齡化的重要舉措。

黨的二十大報(bào)告提出,完善基本養(yǎng)老保險(xiǎn)全國統(tǒng)籌制度,發(fā)展多層次、多支柱養(yǎng)老保險(xiǎn)體系。

3月5日,國務(wù)院總理李克強(qiáng)在政府工作報(bào)告中指出,五年來國家加強(qiáng)社會保障和服務(wù)。建立基本養(yǎng)老保險(xiǎn)基金中央調(diào)劑制度,連續(xù)上調(diào)退休人員基本養(yǎng)老金,提高城鄉(xiāng)居民基礎(chǔ)養(yǎng)老金最低標(biāo)準(zhǔn)。

據(jù)統(tǒng)計(jì),過去五年,我國基本養(yǎng)老保險(xiǎn)參保人數(shù)增加1.4億,截至2022年末,覆蓋10.5億人。

2022年11月,人力資源社會保障部、財(cái)政部、國家稅務(wù)總局等部門聯(lián)合發(fā)布《個人養(yǎng)老金實(shí)施辦法》,并在36個城市(地區(qū))開始試點(diǎn)。這意味著,個人養(yǎng)老金制度正式落地。

我國在建立多層次、多支柱養(yǎng)老保險(xiǎn)體系方面取得了哪些成就?下一步努力的方向在哪里?個人養(yǎng)老金如何滿足日益多樣化的養(yǎng)老保險(xiǎn)需求?作為養(yǎng)老保險(xiǎn)體系的第三支柱,如何提升個人養(yǎng)老金的普及率?

帶著這一系列問題,《每日經(jīng)濟(jì)新聞》(以下簡稱NBD)記者在全國兩會召開期間,對中國社會科學(xué)院世界社保研究中心主任鄭秉文進(jìn)行了專訪。

提高個人養(yǎng)老金覆蓋面 關(guān)鍵在于投資回報(bào)率

NBD:個人養(yǎng)老金去年11月開始落地,但有媒體報(bào)道部分地區(qū)通過“掃碼送禮”等促銷活動吸引群眾開設(shè)賬戶,您認(rèn)為當(dāng)前個人養(yǎng)老金普及率為什么不是特別高?

鄭秉文:個人養(yǎng)老金屬于養(yǎng)老保險(xiǎn)制度體系里的第三支柱,它跟第一、第二支柱的制度屬性、舉辦人都有很大差別。

第一支柱的舉辦人是國家,在制度里邊既有個人的繳費(fèi),同時(shí)還有單位的繳費(fèi)和國家財(cái)政補(bǔ)貼,所以它的激勵性是第二支柱和第三支柱所無法比擬的。

第三支柱,目前世界上幾乎所有國家制度設(shè)計(jì)特征都是完全由個人繳費(fèi)、個人積累,沒有個人繳費(fèi)以外的其他經(jīng)濟(jì)因素參與,只有個稅的遞延政策,所以不存在配比繳費(fèi)。

既然由個人繳費(fèi)、個人積累,作為老百姓,為什么要在數(shù)十年的時(shí)間里去定存定繳?國外的經(jīng)驗(yàn)告訴我們,養(yǎng)老金的投資回報(bào)率是一個重要激勵因素。

假如個人養(yǎng)老金賬戶里面的產(chǎn)品回報(bào)率很低,甚至低于CPI,那么個人賬戶的持有人積極性就會很低,甚至?xí)x擇停止繳費(fèi)。這對個人的繳費(fèi)等于是一個負(fù)激勵。

想要提高個人養(yǎng)老金的覆蓋率和參與積極性,最好的辦法就是讓投資回報(bào)率符合賬戶持有人的心理預(yù)期,要讓他們有獲得感、滿足感。只有比銀行其他理財(cái)產(chǎn)品和儲蓄產(chǎn)品的利率都要高,老百姓才會有積極性。

我國是儲蓄大國,老百姓有存款的習(xí)慣和文化,即使三年疫情,存款數(shù)量也是一年比一年多,平均每年增加10多萬億元。老百姓為什么把錢存銀行?一方面是儲蓄文化的結(jié)果,另一方面,也與現(xiàn)實(shí)中可投資的金融產(chǎn)品偏少、一些銀行理財(cái)產(chǎn)品跌破凈值等因素有關(guān),說明存在“資產(chǎn)配置荒”,只能選擇存款。

如果個人養(yǎng)老金制度讓老百姓覺得很劃算,他們肯定會主動購買。也就是說,個人養(yǎng)老金產(chǎn)品的收益率是吸引人們參與的關(guān)鍵,我們要在相應(yīng)的制度和產(chǎn)品設(shè)計(jì)上發(fā)力。

NBD:您認(rèn)為我們國家在發(fā)展多層次、多支柱養(yǎng)老保險(xiǎn)體系方面未來努力的方向在哪里?

鄭秉文:發(fā)展多層次、多支柱養(yǎng)老保險(xiǎn)體系,是我們在建立社會保障制度過程中,中央確定的制度目標(biāo)。

早在1991年建立城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)制度的時(shí)候,就曾規(guī)劃以“三支柱”的理念來建設(shè)我們國家的養(yǎng)老保險(xiǎn)體系。當(dāng)時(shí)的文件提出建立國家基本養(yǎng)老保險(xiǎn)制度、企業(yè)補(bǔ)充保險(xiǎn)制度和個人儲蓄性養(yǎng)老保險(xiǎn)制度,這樣的表述本質(zhì)就是發(fā)展多層次、多支柱養(yǎng)老保險(xiǎn)體系。

1991年到現(xiàn)在已經(jīng)過去30多年,我國在建立多層次、多支柱養(yǎng)老保險(xiǎn)方面取得了可圈可點(diǎn)的成就。

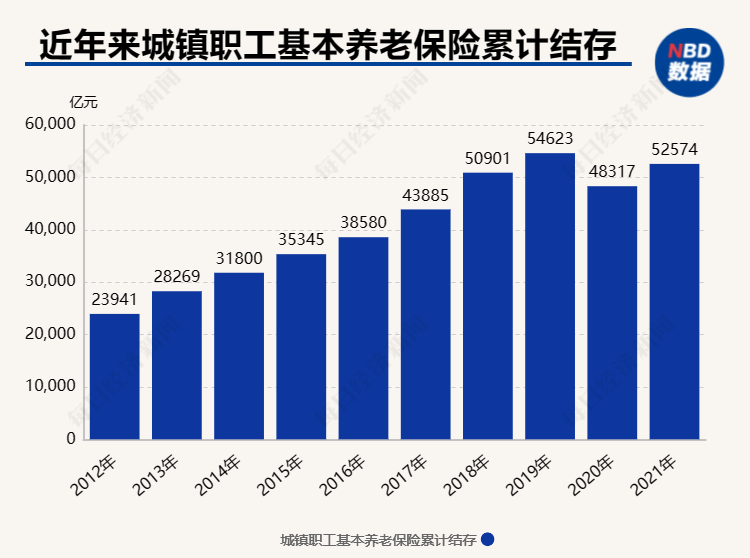

2021年末我國城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)累計(jì)結(jié)存近5.26萬億元 數(shù)據(jù)來源:同花順iFinD

第一支柱由于建立的時(shí)間比較長,制度也比較成熟,所以現(xiàn)在覆蓋的人數(shù)達(dá)到法定覆蓋人數(shù)的93%到94%左右,積累了相當(dāng)可觀的基金。

第一支柱當(dāng)中包括城鎮(zhèn)職工養(yǎng)老保險(xiǎn)制度和城鄉(xiāng)居民養(yǎng)老保險(xiǎn)制度,在基金積累方面,現(xiàn)在第一支柱的積累合計(jì)已經(jīng)超過7.3萬億元,覆蓋人數(shù)和基金積累的規(guī)模都非常可觀。

第二支柱建立的時(shí)間稍晚一些,分為企業(yè)年金和職業(yè)年金。

企業(yè)年金建立于2004年,已經(jīng)覆蓋了2800萬多人。建立于2015年的職業(yè)年金,覆蓋的目標(biāo)群體主要是機(jī)關(guān)事業(yè)單位人員,目前也覆蓋了90%多。合計(jì)第二支柱企業(yè)年金和職業(yè)年金覆蓋的人數(shù)超過了6000萬人。

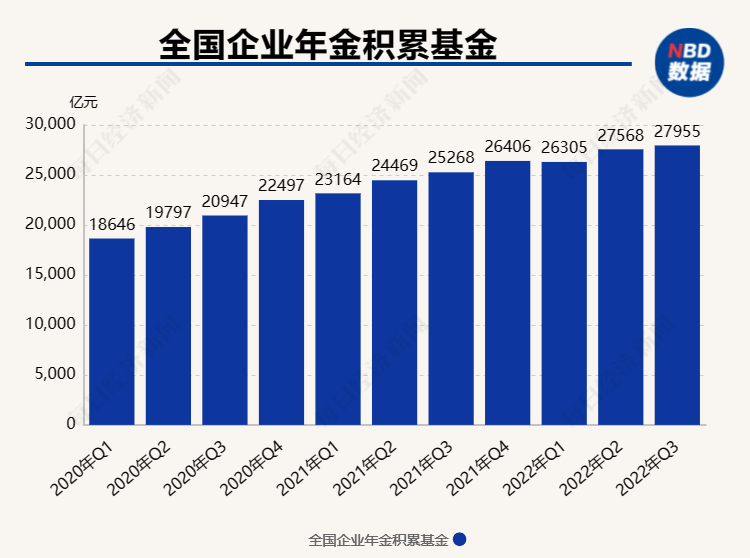

至2022年三季度末全國企業(yè)年金積累基金近2.8萬億元 數(shù)據(jù)來源:同花順iFinD

第三支柱從2018年開始試點(diǎn),經(jīng)過近年來的試點(diǎn)探索和經(jīng)驗(yàn)積累,我國在2022年11月成功確立了第三支柱個人養(yǎng)老金,從單純的保險(xiǎn)領(lǐng)域擴(kuò)展到其他金融領(lǐng)域,覆蓋到了公募基金、銀行理財(cái)和銀行儲蓄產(chǎn)品。

去年11月落地的第三支柱個人養(yǎng)老金,在制度設(shè)計(jì)上與發(fā)達(dá)國家非常接近,經(jīng)過3個月左右的努力,在36個先行城市取得了非常令人振奮的成就。三個月時(shí)間,覆蓋的人數(shù)超過2800萬人,相當(dāng)于企業(yè)年金的規(guī)模。

從三支柱覆蓋人數(shù)、基金積累這兩個指標(biāo)來看,我國多層次、多支柱養(yǎng)老保險(xiǎn)體系取得了階段性的重大成就。

下一步,主要是要提升第二、第三支柱的覆蓋面,如果覆蓋人數(shù)不是很理想,那么多層次、多支柱的養(yǎng)老保險(xiǎn)體系就很難穩(wěn)固,也難以發(fā)揮出其應(yīng)有的作用。

對養(yǎng)老保險(xiǎn)體系進(jìn)行“組合式”改革以應(yīng)對人口負(fù)增長

NBD:當(dāng)前,個人養(yǎng)老金的繳費(fèi)限額是限定在每年不超過12000元,為什么設(shè)定這一標(biāo)準(zhǔn)?未來限額會不會繼續(xù)上調(diào)?

鄭秉文:每年12000元,每月就是1000元,它的來源是2018年5月份試點(diǎn)的個人稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)的上限。

沿用這個做法,是想讓制度能夠普惠中低收入群體,要讓中低收入群體成為這個制度最受益的人群。對中高收入群體來講,每年12000元的繳費(fèi)不是太“解渴”,但對中低收入人群就不是這樣了,所以上限不超過12000元,目的是讓中低收入群體廣泛受益,不要拉開收入分配的差距。

隨著社會經(jīng)濟(jì)的發(fā)展,我認(rèn)為12000元的年度繳費(fèi)限額肯定會往上調(diào)整。如果定額上限比例不上調(diào)的話,換算成工資占比來講就等于降低了,因?yàn)槿珖鐣骄べY每年是上漲的,根據(jù)以往五六年的數(shù)據(jù),社會平均工資增長率在8%~9%左右。所以,無論是從中高收入群體的需求方面,還是平均工資增長的情況來看,每年繳費(fèi)上限12000上調(diào)是早晚的事。

NBD:國家統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,2022年中國的人口已出現(xiàn)負(fù)增長。隨著老齡人口規(guī)模不斷擴(kuò)大,我國養(yǎng)老保險(xiǎn)體系會發(fā)生怎樣的變化?

鄭秉文:人口結(jié)構(gòu)的變化會影響到社會經(jīng)濟(jì)方方面面,但是影響最大的,我認(rèn)為還是養(yǎng)老保險(xiǎn)體系。

所謂的人口結(jié)構(gòu)變化,主要體現(xiàn)為人口老齡化,就是老年人口占總?cè)丝诒壤跀U(kuò)大。另一方面,勞動人口占總?cè)丝诘谋壤苍诳s小。

近年來我國老齡化程度日漸加深 圖片來源:新華社記者 唐奕 攝

當(dāng)前所有發(fā)達(dá)國家的第一支柱養(yǎng)老保險(xiǎn)制度,包括中國的養(yǎng)老保險(xiǎn)制度,都是現(xiàn)收現(xiàn)付制度,也就是用勞動人口的繳費(fèi)來支付退休人口的養(yǎng)老金。在人口老齡化的背景下,這項(xiàng)制度的收入會越來越少,支出會越來越大。

為此,幾乎所有國家都在嘗試各種各樣的改革舉措來應(yīng)對人口老齡化的趨勢。從其他國家的情況來看,無非是采取兩大類改革措施:

一類是調(diào)整制度的參數(shù),比如繳費(fèi)率,再比如說替代率等,也就是參數(shù)式的改革;

另一類則是養(yǎng)老保險(xiǎn)體系的結(jié)構(gòu)改革,結(jié)構(gòu)改革的一個重要領(lǐng)域就是增加第二第三支柱,擴(kuò)大第二第三支柱覆蓋面,這樣當(dāng)?shù)谝恢е娲允杖氩粩嘞陆档臅r(shí)候,如果能有效擴(kuò)大第二和第三支柱的覆蓋面,就等于在退休收入的結(jié)構(gòu)中增加了收入來源。

在面臨人口負(fù)增長的情況下,幾乎所有國家都在進(jìn)行組合式的改革,哪一個方面的空間大,就加大哪個方面的改革力度。

所以在人口老齡化加深的背景下,尤其當(dāng)我國人口出現(xiàn)負(fù)增長之后,必須要進(jìn)行組合式的改革,利用參數(shù)改革、結(jié)構(gòu)改革打出“組合拳”,這樣才能讓養(yǎng)老保險(xiǎn)體系更好地應(yīng)對日益變化的人口趨勢。

實(shí)行延遲退休必須引入多繳多得的激勵機(jī)制

NBD:養(yǎng)老金改革事關(guān)億萬退休人員的切身利益,個人養(yǎng)老金制度落地后,哪些人獲益最大呢?

鄭秉文:第三支柱的個人養(yǎng)老金制度與第一支柱、第二支柱相比,最受益的人群有三個:第一是新業(yè)態(tài)群體,第二個是靈活就業(yè)人員群體,第三是家政等類似職業(yè)的群體。

在養(yǎng)老金第一支柱里,現(xiàn)在覆蓋面還未達(dá)到100%,而是93%~94%左右,還有6%~7%的法定人員沒有覆蓋,他們加入個人養(yǎng)老金制度是比較合適的,所以,隨著改革的不斷深入,加入個人養(yǎng)老金的范圍也會隨之?dāng)U大。

第二支柱養(yǎng)老金(企業(yè)年金)覆蓋的人數(shù)就更少了,企業(yè)年金覆蓋的人數(shù)只有2800萬人,絕大部分人是沒有機(jī)會加入第二支柱的。那么建立第三支柱時(shí),就非常適合第二支柱難以覆蓋的群體來加入了,這就包括上面說的家政人員、靈活就業(yè)人員等。

NBD:今年的政府工作報(bào)告提到建立基本養(yǎng)老保險(xiǎn)基金中央調(diào)劑制度。去年,我國已經(jīng)開始實(shí)施養(yǎng)老保險(xiǎn)全國統(tǒng)籌,目前還有哪些問題尚待解決?

鄭秉文:全國統(tǒng)籌在養(yǎng)老保險(xiǎn)制度改革中具有里程碑意義。過去30多年,我國養(yǎng)老保險(xiǎn)的全國統(tǒng)籌經(jīng)歷了多個階段,1986年-2020年,我國一直為實(shí)現(xiàn)省級統(tǒng)籌做準(zhǔn)備、努力,2020年全面實(shí)現(xiàn)了省級統(tǒng)籌。從2022年起,我國開始正式實(shí)施全國統(tǒng)籌,這說明省級統(tǒng)籌為全國統(tǒng)籌的實(shí)施作出了制度上的準(zhǔn)備。

整體來看,養(yǎng)老保險(xiǎn)實(shí)現(xiàn)全國統(tǒng)籌可以提高制度的運(yùn)行質(zhì)量以及可持續(xù)性,并減少中央財(cái)政的壓力。不過實(shí)行統(tǒng)收統(tǒng)支的省級統(tǒng)籌與全國統(tǒng)籌中間只隔了一兩年,因此統(tǒng)籌的質(zhì)量還存在一定差距。

目前全國統(tǒng)籌還是調(diào)劑性質(zhì),尚處于初級階段,所以現(xiàn)在跨省的勞動力轉(zhuǎn)移在養(yǎng)老保險(xiǎn)關(guān)系辦理方面仍存在一定障礙,我們還需要進(jìn)一步探索和完善。

NBD:在人口老齡化背景下,延遲退休也是大家關(guān)心的話題。您認(rèn)為在全國范圍內(nèi)實(shí)施延遲退休的條件是否成熟?

鄭秉文:延遲退休已經(jīng)提出十來年了。延遲退休是應(yīng)對人口老齡化的重要舉措之一。根據(jù)測算,如果不實(shí)施延遲退休政策,到2050年,中國養(yǎng)老金制度一年支出額大約是35萬億元。但如果實(shí)施延遲退休的話,那么相應(yīng)的支出就從35萬億降到了28萬億元,中間相差了七八萬億元。

延遲退休是所有發(fā)達(dá)國家都普遍采用的改革手段。我國男性職工平均法定退休年齡是60歲,女性職工是50歲,男女平均法定退休年齡是55歲,實(shí)際社會平均退休年齡大約是54歲多。而發(fā)達(dá)國家絕大部分是男女都在65歲退休,目前有一些國家正在往67歲過渡,這樣看中國比發(fā)達(dá)國家的退休最多提早了12年以上。

延遲退休以后,一定要伴隨著我們養(yǎng)老金制度的改革,要有一定的配套措施。

比如延遲退休后,應(yīng)該提高養(yǎng)老金,應(yīng)該更加明確地引入多繳多得的激勵機(jī)制,這是絕大部分國家養(yǎng)老金制度設(shè)計(jì)的一個表現(xiàn)。對于我們國家來講,激勵性就應(yīng)該更明顯一些。這是因?yàn)橹袊膭趧恿κ袌龈l(fā)達(dá)國家和其他轉(zhuǎn)型國家相比,我們的靈活就業(yè)人員占比偏高。這種就業(yè)結(jié)構(gòu)決定了我們的養(yǎng)老保險(xiǎn)制度要有更好的激勵性。

另一方面,延遲退休政策性強(qiáng),敏感度高,因此一定要采取全國一個政策,一個步調(diào),不能有地方性的特殊政策,也不應(yīng)有小群體的特殊政策,而應(yīng)該是全國統(tǒng)一的政策。對于特殊工種和特殊的需要,要進(jìn)行特別的甄別。

結(jié)合國外的經(jīng)驗(yàn)我們發(fā)現(xiàn),沒有哪個國家或者地區(qū)實(shí)行多樣化的、區(qū)域性的退休政策,對于中國這樣的人口大國來說,在這方面更需要政策統(tǒng)一,防止產(chǎn)生攀比。

記者|張懷水

編輯|陳旭

統(tǒng)籌編輯|易啟江

視覺|鄒利

視頻|陳正陽

排版|陳旭

封面圖片來源:受訪者提供

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112