每日經濟新聞 2022-12-20 20:21:35

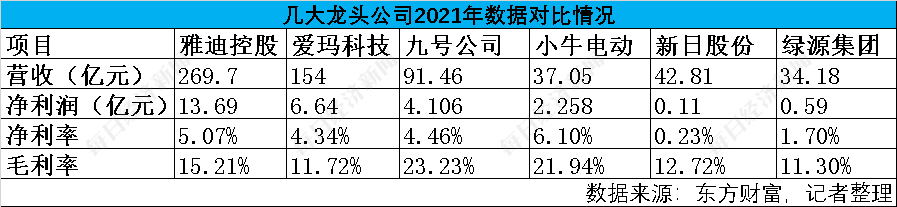

◎透過招股書,也可發現綠源集團2021年收入為34.18億元,低于已上市同行;截至2021年底的市占率只有3.9%,排名第六,也遠低于行業領跑者。

◎拋開產能及銷售規模差距,對比行業,綠源集團的盈利能力仍有待提高。從前述營收以及凈利潤的對比也可以看到,其2019年~2021年的凈利率只有2.8%、1.7%和1.7%。同時,根據招股書披露,這三年綠源集團的毛利率分別為13.7%、12%和11.3%,若扣除服務業務,產品的綜合毛利率更是只有13%、11.2%和9.9%。

◎綠源集團還介紹,產品的定價受到行業競爭格局的影響,預計面臨的行業競爭將進一步加劇。

每經記者|吳澤鵬 每經編輯|張海妮

圖片來源:攝圖網-500060949

越來越多的電動兩輪車正“駛向”資本市場,11月22日,綠源電動車背后母公司綠源集團控股(開曼)有限公司(以下簡稱綠源集團)在港交所披露了其IPO資料,擬在港交所主板上市。

《每日經濟新聞》記者注意到,盡管在招股書中自我介紹為“電動兩輪車的先行者之一”,但在頭部軍團中,無論是上市,還是銷售業績,綠源集團都未能做到“先行者”。

一方面,傳統品牌雅迪控股(HK01585,股價12.500港元,市值382.98億港元)早在2016年上市,新日股份(SH603787,股價18.46元,市值37.66億元)、愛瑪科技(SH603529,股價45.04元,市值258.84億元)也先后在2017年、2021年登陸上交所;甚至,后來者如小牛電動(NIU,股價4.940美元,市值3.80億美元)、九號公司(SH689009,股價32.82元,市值234億元)也已上市,對比之下,綠源集團稍顯姍姍來遲。

同時,透過招股書,也可發現綠源集團2021年收入為34.18億元,低于上述已上市同行;截至2021年底的市占率只有3.9%,排名第六,也遠低于行業領跑者。此外,該企業的毛利率、凈利率等也落后于前述已上市企業。

若成功上市,綠源集團后續也將面臨著市場競爭的壓力——雖然數據預測電動兩輪車市場前景很好,但新日股份、愛瑪科技這些頭部企業均在加碼擴產,數年后,市場競爭的激烈程度或許有增無減。

2016年5月,雅迪控股帶著年產500萬臺、年收入64.29億元、凈利潤3.76億元、電動兩輪車市場占有率10.55%的成績單,走進了港交所。6年后,電動兩輪車行業經過蓬勃發展,雅迪控股年收入已接近270億元,依然穩坐頭把交椅,而港交所也再次迎來了行業佼佼者。

與彼時的雅迪控股相比,綠源集團提交給港交所的成績單稍有差距,據其招股書披露,2021年,綠源集團營收規模為34.18億元,凈利潤5926萬元,同時電動兩輪車市占率僅為3.9%。截至2021年底,公司的電動兩輪車年產能約達210萬臺。2019年及2020年,綠源集團營收分別是24.94億元、23.78億元,對應凈利潤則分別為6973.9萬元、4028.1萬元。

需要說明的是,雖然產能差距明顯,但綠源集團也在招股書中援引了弗若斯特沙利文的資料,稱公司是僅有的九家年產能突破200萬輛的電動兩輪車制造商之一。此外,行業內年產能達百萬以上的生產工廠不足20家,而公司浙江工廠的年產能超過160萬輛,在生產能力上領先業界。

此外,作為先發企業,綠源集團的市占率也有待提升。根據財通證券的一份行業研究報告,電動兩輪車市場呈現“雅迪控股、愛瑪科技兩強分立”格局,且集中度仍在提升,2021年電動兩輪車CR2(前兩大企業集中率)超過50%。不過或許由于統計口徑不同,該報告中,綠源集團市占率為5.9%,行業排名第五,與招股書所列數據稍有出入。

拋開產能及銷售規模差距,對比同行,綠源集團的盈利能力仍有待提高。從前述營收以及凈利潤的對比也可以看到,其2019年~2021年的凈利率只有2.8%、1.7%和1.7%。同時,根據招股書披露,這三年綠源集團的毛利率分別13.7%、12%和11.3%,若扣除服務業務,產品的綜合毛利率更是只有13%、11.2%和9.9%。

《每日經濟新聞》記者也查詢了前述5家上市企業2021年的數據。2021年,同樣是三十余億元的營收規模,綠源集團凈利潤尚不足6000萬元,但小牛電動的凈利潤已超過2億元,凈利率超過6%;新日股份2021年凈利率低于綠源集團,但其往年凈利率保持在2%以上;其余三家凈利率則在4%以上。

無論是凈利率還是毛利率,不得不說,從上述各家情況來看,電動兩輪車賽道賺的是“苦力錢”。

根據綠源集團招股書,盈利水平偏低的原因是銷售成本(原材料及耗材、員工福利開支、外包勞務費及運費等)居高不下,其中,原材料(包括電池、電機、車架及鐵制部件、塑膠部件、減震器及輪胎)占了大頭,2019年~2021年,原材料成本分別是19.82億元、19.21億元和27.75億元,分別占同期銷售成本總額的92.1%、91.8%和91.5%。

原材料價格很大程度上已經決定了綠源集團的銷售成本,因此提高產品銷售價格才有機會提升毛利水平。不過,提價并不容易。綠源集團在招股書中分析原材料價格對經營業績的影響中也提及:“倘我們的產品價格大幅上漲,我們可能會失去我們的競爭優勢。這反過來可能會導致銷售及客戶的損失。”

新日股份在2021年業績預減公告中就說明,2021年市場競爭環境越發激烈,在公司生產能力、供應能力未發生重大變化的情況下,為了擴大傳統經銷渠道的銷量,公司在市場宣傳、新品投放、技術研發、渠道拓展等方面加大了資源投入,導致歸屬于上市公司股東的凈利潤同比下降,這一年,新日股份凈利率不足1%。

綠源集團還介紹,產品的定價受到行業競爭格局的影響,預計面臨的行業競爭將進一步加劇。

實際上,綠源集團稱,在行業內率先實踐打造耐用型兩輪電動車的道路,其“綠源液冷電動車,一部車騎十年”的產品定位,多少也說明了目標消費群體對價格的敏感度。

原材料及人工之外,綠源集團最大的成本開支來自于廣告,2019年~2021年,其廣告開支分別是2973.6萬元、3051.4萬元及7957.9萬元。在這方面,綠源集團一向舍得投入,根據公開資料,該企業此前的代言人包括田亮、閆妮等。同時,近年來公司還贊助了《脫口秀大會》、《向往的生活》《這!就是街舞》等熱播綜藝。

此外,《每日經濟新聞》記者注意到,綠源集團在招股書中介紹,擬將部分IPO募集資金用于打造品牌及營銷活動,“例如在社交媒體平臺上進行文字及視頻內容營銷,并邀請網絡紅人向其受眾推廣我們的產品。我們預期向綜藝節目及電視劇提供贊助以吸引消費者,尤其是年輕一代。”

營銷端“大招”頻出,以期擴大品牌影響力的同時,綠源集團本次IPO也提出了擴產的計劃,雖尚未披露具體金額,但據招股書介紹,擴產項目包括在國內東部城市興建生產基地,預計到2026年逐步達每年250萬輛,山東產地到2026年擴產至350萬輛,此外浙江、廣西兩大生產基地則均是200萬臺的產能。

因此,到2026年,綠源集團為自己安排了1000萬臺的產能計劃,這與其截至2021年底210萬臺的產能相比,增長了數倍。

圖片來源:招股材料截圖

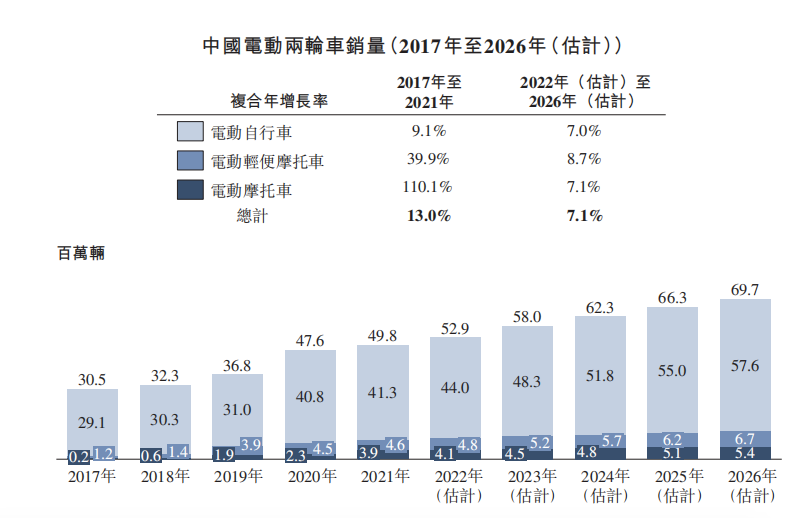

綠源集團的擴產基礎在于,據弗若斯特沙利文的資料,國內電動兩輪車的銷量日后將持續增長,預計到2026年將達到6970萬臺。但《每日經濟新聞》記者發現,對于未來的電動兩輪車市場,頭部企業們都虎視眈眈,也紛紛提出自己的擴產計劃。

例如,新日股份此前定增,公司稱按照全國產能布局規劃,到2024年的產能預計達600萬臺;在2021年底產能已達870萬臺的愛瑪科技,計劃定增擴產新增300萬臺產能,預計建設期2年;雅迪控股未有新的擴產計劃,但其近幾年產能增速更快,2019年產能為800萬臺,2020年產能攀升至1500萬臺,2021年達到1700萬臺。此外,九號公司今年初預計,到10月公司電動兩輪車達到200萬+產能的目標。

因此,不考慮進一步擴產的情況下,僅以上綠源集團以外的4家企業在2024年的產能也許將達到3670萬臺。不得不說,憑借目前3.9%的市場占有率,計劃新增數倍產能的綠源集團,未來市場銷售壓力將增加不少。

記者也注意到,綠源集團在招股書中提及,截至2021年底,國內約有100家電動兩輪車制造商,其中前9家制造商占了80%以上的市場份額。

電動兩輪車行業前景明朗,但成本高居不下,特別是其中的成本大頭電池,因此,切入上游產業鏈中的電池制造環節,是行業企業試圖提升盈利水平的舉措之一。

例如,雅迪控股在今年10月就宣布收購一家子公司的少數股東所持30%股權,標的公司是主要生產兩輪電動車石墨烯電池,同時也是雅迪控股的電池供應商之一。2021年,雅迪控股對其的采購占比達到10.2%,雅迪控股稱,預計收購將有助于“進一步擴大供應能力及降低生產成本”。

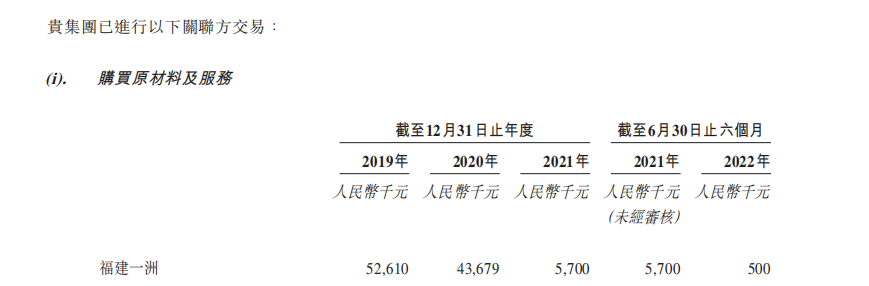

綠源集團也曾參股電池企業福建一洲動力科技有限公司(以下簡稱福建一洲),持股比例為40%,福建一洲同時是綠源集團的年度大供應商。招股書披露,2019年,綠源集團對其采購5261萬元,為該年度第四大供應商;2020年采購額為4367.9萬元,為該年度第五大供應商,采購內容均為鉛酸電池;2021年采購額降至570萬元。

圖片來源:招股材料截圖

關于福建一洲的身份,也有需要說明的地方——它是綠源集團與客戶共同投資的企業。今年以前,綠源集團年度大客戶之一、自然人林平仔持有福建一洲27.45%股份。今年初,綠源集團以600萬元的價格向林平仔出售了其持有的福建一洲股份,林平仔持股比例上升至67.45%。林平仔是綠源集團在浙江的經銷商,也是2019年度第一大客戶,2020年及2021年的第三大客戶,三年對應的銷售額分別為4560.8萬元、4768.1萬元和1.19億元。

關于出售福建一洲的原因,綠源集團在招股書中提到這么一句“2022年,我們出售業務表現未如理想的關聯公司權益”,同時,還解釋稱“福建一洲因業績不佳,于2020年7月暫停生產”。但實際上,僅2020年綠源集團就向其采購四千余萬元的產品,福建一洲是否真的“業績不佳”呢?

記者查詢發現,2021年,福建一洲先后受到行政處罰。根據公開信息,2021年6月15日,福安市人力資源和社會保障局向福建一洲下達《勞動保障監察行政處罰決定書》,原因是該局曾向福建一洲發出《勞動保障監察調查詢問通知書》,但公司逾期未按要求應詢,未按要求報送書面材料,且逾期未改正。

圖片來源:寧德市人力資源和社會保障局官網截圖

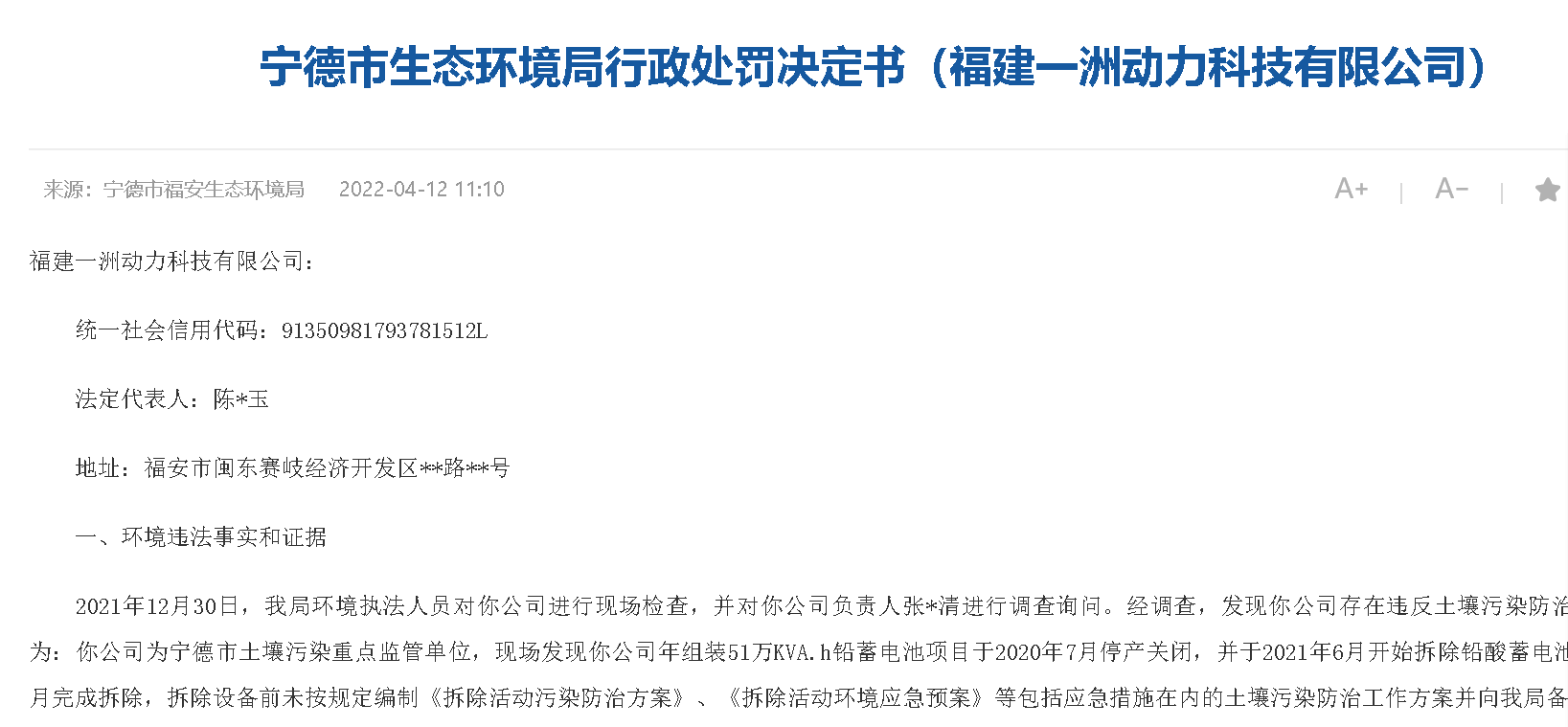

此外,根據寧德市生態環境局行政處罰決定書,2021年12月30日,該局環境執法人員對福建一洲進行現場檢查,發現公司在拆除鉛酸蓄電池生產線前未按規定編制《拆除活動污染防治方案》、《拆除活動環境應急預案》等包括應急措施在內的土壤污染防治工作方案并向當地環保部門備案。

圖片來源:福安市人民政府官網截圖

記者還查詢到,2020年7月就暫停生產的福建一洲,在被出售后似乎恢復了關于電動自行車的生產經營:2022年9月,福建寧德市場監督管理局發布了一篇“開展《寧德市電動自行車管理條例》宣貫進企業活動”的文章,其中提及“到本市唯一的電動自行車生產企業(福建一洲動力科技有限公司)進行走訪調研,深入了解當前寧德市電動自行車生產企業經營狀況”。

圖片來源:寧德市市場監督管理局官網截圖

作為綠源集團的大客戶、浙江經銷商,林平仔通過福建一洲也切入到電動自行車生產領域,這是否會影響后續綠源集團與林平仔的合作,擁有了自主生產能力,后者對綠源電動車的經銷行為又是否能穩定、持續?

記者就以上問題也通過綠源集團官網公布的郵件、電話聯系采訪,但截至截稿未能收到回復。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112