每日經(jīng)濟新聞 2022-01-10 23:03:34

◎在植發(fā)需求逐漸擴大的背景下,惹人關注的“植發(fā)第一股”雍禾醫(yī)療,股價卻接連下行。僅僅最近三個交易日,雍禾醫(yī)療的股價跌幅就已超過20%。

◎近年,雍禾醫(yī)療的整體毛利率維持在70%以上,但銷售及營銷開支占總收入比例也很高,導致公司凈利潤率未達到兩位數(shù)。

每經(jīng)記者|郭榮村 每經(jīng)實習記者|安宇飛 每經(jīng)編輯|文多

圖片來源:視覺中國

失去了“綠鞋”機制的保護后,雍禾醫(yī)療(02279,HK)的股價“跌跌不休”。僅僅最近三個交易日,雍禾醫(yī)療的股價跌幅就已超過20%。

據(jù)了解,“綠鞋”機制又稱超額配售選擇權,指的是承銷商(通常為保薦人)在股票上市之日起30天內,可以擇機按同一發(fā)行價格比預定規(guī)模多發(fā)15%的股份,以此防止新股上市初期股價的大幅波動。

1月6日,剛失去“綠鞋”機制的保護,雍禾醫(yī)療的股價就大跌超16%,并在隨后的交易日內接連下行。截至2022年1月10日收盤,雍禾醫(yī)療股價為12.02港元/股,和2021年12月17日最高19港元/股的股價相比,不到一個月時間里,雍禾醫(yī)療的股價跌幅已經(jīng)超過36.7%。

在中國植發(fā)需求逐漸擴大的背景下,為何“植發(fā)第一股”雍禾醫(yī)療的股價接連下行?這門“頭頂上的生意”,還能玩轉營銷嗎?

植發(fā)的市場,來源于脫發(fā)的困擾,以及人們的形象焦慮。華福證券在一份研報中援引衛(wèi)健委的調查數(shù)據(jù)稱,2020年我國的脫發(fā)人口約為2.5億人,其中男性1.63億,女性0.87億。

盡管脫發(fā)人數(shù)較多,但進行植發(fā)的人卻占比不高,這就為植發(fā)醫(yī)療服務提供了廣闊的發(fā)展空間。根據(jù)雍禾醫(yī)療招股書,2020年我國共進行植發(fā)手術51.6萬例,滲透率僅為0.21%。

國金證券研報表示,隨著“患者教育”提升,未來植發(fā)市場增長潛力巨大。預計到2025年,中國植發(fā)醫(yī)療服務的市場規(guī)模將達到378億元,復合年增長率將為23%。到2030年,市場規(guī)模將進一步增長至756億元,自2025年起的復合年增長率將為14.9%。

不過,賽道的廣闊只是前景,想把它實現(xiàn)并不容易。上述提到的“患者教育”,也需要很大的成本。而雍禾醫(yī)療選擇的“患者教育”方式主要是營銷。

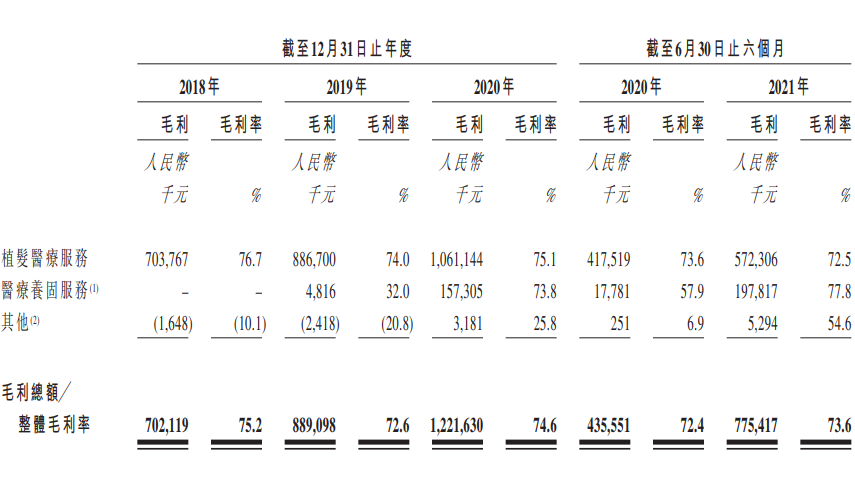

在醫(yī)療服務行業(yè)里,有句俗語是“金眼、銀牙、銅骨頭”,說的是各大專科的盈利能力。但和植發(fā)相比,即便是“金眼、銀牙”也要遜色不少。2021年上半年,雍禾醫(yī)療的整體毛利率高達73.6%,而同期眼科龍頭愛爾眼科(300015,SZ)的毛利率為48.74%,牙科龍頭通策醫(yī)療(600763,SH)的毛利率為46.75%。對比之下,足以看出植發(fā)行業(yè)的“暴利”。

圖片來源:公司招股書截圖

不過,這種“暴利”卻并沒有反映在凈利潤上。從2018年到2020年,雍禾醫(yī)療的凈利潤率分別為5.73%、2.91%和9.97%。2021年上半年,雍禾醫(yī)療實現(xiàn)營收10.53億元,歸母凈利潤4044萬元,凈利潤率為3.84%,和同期73.61%的毛利率形成鮮明對比。

之所以會出現(xiàn)這樣的情況,主要就是因為營銷費用的高企。招股書顯示,從2018年到2020年,雍禾醫(yī)療的銷售及營銷開支占總收入比例分別為49.6%、53.1%和47.6%。2021年上半年,雍禾醫(yī)療銷售及營銷費用達5.8億元,占比營收的54.9%,營銷金額同比增長了134%。

雍禾醫(yī)療的營銷手筆可見一斑。

圖片來源:公司招股書截圖

那么對雍禾醫(yī)療來說,營銷是“解藥”還是“毒藥”?

從營收增速來看,雍禾醫(yī)療確取得了不錯的成績。2018年到2020年,雍禾醫(yī)療的整體營收分別為9.3億元、12.2億元和16.4億元,保持了30%以上的營收增速。2021年上半年,公司營收10.53億元,同比增長75.11%。不過,這一成績究竟有多少是靠營銷實現(xiàn)的,似乎很難界定。

而對比雍禾醫(yī)療植發(fā)治療人數(shù)增速和營銷開支的增速,會發(fā)現(xiàn)前者始終“跑不贏”后者。2019年,公司的銷售及營銷開支為6.5億元,同比增長40.2%,而接受植發(fā)醫(yī)療服務的患者人數(shù)為43087人,同比增長22.49%。2020年,公司銷售及營銷開支為7.8億元,同比增長19.9%,而接受植發(fā)醫(yī)療服務的患者人數(shù)為50694人,同比增長17.65%。

這就意味著,雍禾醫(yī)療的營銷投入并未換來植發(fā)人數(shù)的“同步”增長。

如果拿每年雍禾醫(yī)療的銷售及營銷開支,除以該年度植發(fā)醫(yī)療服務的患者人數(shù),粗略得出一個該年度“植發(fā)患者獲客成本”的話,那么2018年到2020年,雍禾醫(yī)療的“植發(fā)患者獲客成本”分別為13181.37元、15091.84元和15378.76元。公司的“植發(fā)患者獲客成本”似在不斷提高。如果說在競爭激烈的紅海市場,獲客成本提高情有可原,那么在植發(fā)這一藍海市場,這是否意味著雍禾醫(yī)療營銷的作用在下降呢?

當然,除了植發(fā)醫(yī)療服務業(yè)務,雍禾醫(yī)療還有醫(yī)療養(yǎng)固服務業(yè)務,上述“獲客成本”的計算并不嚴謹。不過,2018年和2019年,雍禾醫(yī)療的植發(fā)醫(yī)療服務收入占總營收的比例分別為98.3%和97.8%,相對穩(wěn)定,因此這兩年“植發(fā)患者獲客成本”的提升或也具有一定參考價值。

圖片來源:公司招股書截圖

除此之外,由于國內對醫(yī)療廣告的嚴厲監(jiān)管,雍禾醫(yī)療的營銷也面臨著合規(guī)的風險。據(jù)招股說明書,2018年~2020年,雍禾醫(yī)療每年均涉及數(shù)宗不合格事件。

重視營銷,對雍禾醫(yī)療來說究竟是福是禍,目前恐怕仍然難以判斷。不過和消費醫(yī)療領域的其他公司相比,雍禾醫(yī)療的營銷費用占比的確偏高。

申萬宏源證券一份研報拆分了雍禾醫(yī)療、愛爾眼科和通策醫(yī)療的收入成本構成,數(shù)據(jù)顯示,雍禾醫(yī)療前兩大成本分別為廣告宣傳推廣費用(占比31%)、管理及銷售人員成本(占比19%);愛爾眼科前兩大成本分別為醫(yī)療材料成本(占比24%)、生產人員成本(占比15%);通策醫(yī)療前兩大成本為生產人員成本(占比31%)、醫(yī)療材料成本(占比15%)。

和營銷占比形成鮮明對比的,則是雍禾醫(yī)療較低的研發(fā)投入占比。從2018年到2020年及2021年上半年,雍禾醫(yī)療研發(fā)開支占收入的百分比分別為0.8%、0.7%、0.7%和0.6%。而以2021年上半年數(shù)據(jù)為例,愛爾眼科和通策醫(yī)療的研發(fā)投入占比分別為1.4%和1.8%。

如需轉載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP

Copyright ? 2025 每日經(jīng)濟新聞報社版權所有,未經(jīng)許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112